ループス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Lupus - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072760

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

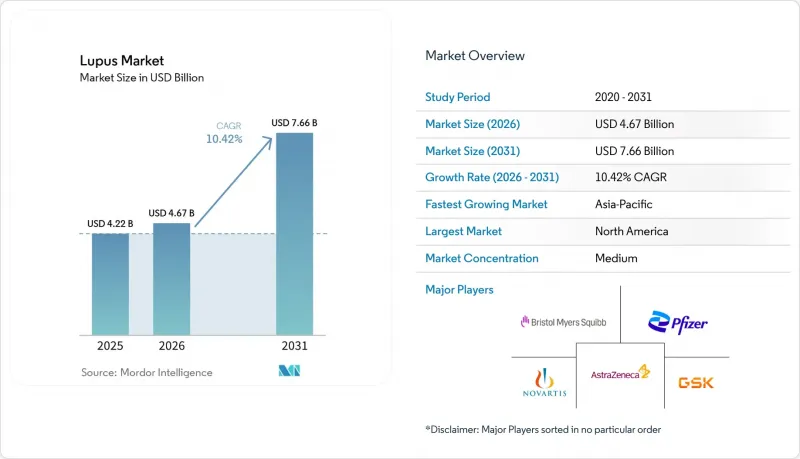

Mordor Intelligenceによると、ループス市場の規模は2025年に42億2,000万米ドルと評価され、2026年の46億7,000万米ドルから2031年までに76億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.42%となる見込みです。

本レポートは、疾患タイプ(SLE、CLE、その他)、治療法(コルチコステロイド、免疫抑制剤、生物学的製剤、抗マラリア薬、降圧薬、その他)、診断法(臨床検査、生検、画像診断、その他)、エンドユーザー(病院、専門クリニック、在宅医療、診断検査機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のループス市場の動向と洞察

有病率の上昇とループスの早期発見

検査へのアクセスが改善されるにつれ、臨床医はループスを早期に診断できるようになり、不可逆的な臓器障害が生じる前に治療を開始する患者数が増加しています。南アジアや東南アジア、サハラ以南のアフリカ、ラテンアメリカなどの地域では、診断の遅れが依然として課題となっていますが、検査インフラの進歩により、この問題が解決されるものと期待されています。血清ラマン分光法やディープラーニング分類器などのツールにより、確定診断のプロセスが迅速化され、症状の発現から治療開始までの遅延が短縮されています。また、電子カルテのダッシュボードは、医療提供者がフォローアップのギャップを埋めるのに役立っており、治療対象となる患者層を拡大することで、市場の成長をさらに後押ししています。

標的型生物学的製剤およびステロイド減量治療への移行

2025年に改訂された治療ガイドラインでは、生物学的製剤の早期導入が強調されており、これを背景に、ループス市場は標的型生物学的製剤およびステロイド使用量の削減へと移行しつつあります。この動向により、ベリムマブ、アニフロルマブ、ボクロスポリンなどの治療法に対する需要が高まっています。中国の2025年版ガイドライン改訂では、生物学的製剤の採用範囲が拡大され、JAK阻害剤が導入されたことは、世界の受容が広まっていることを反映しています。実世界データによると、バイオマーカーに基づくテリタシセプトは、標準治療と比較してより高い奏効率とより大幅なコルチコステロイド減量を実現しており、合併症を低減することで、先進的な治療法が保険者に対してより説得力のあるものとなっています。

生涯治療費の高さとアクセス障壁

先進的な治療法を支持する強力な臨床的エビデンスがあるにもかかわらず、高額な治療費がループス市場を依然として制約しています。米国では、生物学的製剤による年間治療費が3万米ドルを超えることがよくあります。2025年の分析によると、患者の15.4%が経済的な不安定さに直面し、8.2%が交通手段の確保に課題を抱え、12%が保険適用外となっていることが明らかになりました。サフネロやベリムマブといった薬剤に対する厳格な事前承認要件により、従来の治療法が効果を示さなくなったり、臓器への関与が悪化したりするまで、治療が遅れてしまいます。新興市場では、保険や専門医への定期的なアクセスがない限り、ヒドロキシクロロキンやコルチコステロイドといった標準治療を維持することは依然として困難です。モニタリング体制や専門医の確保が不十分な場合、保険償還だけでは治療の普及を促進することはできません。

セグメント分析

2025年、全身性エリテマトーデス(SLE)はループス市場の85.14%を占め、治療および診断の主要な対象として確立されました。この優位性は、SLEが腎臓、心臓、神経精神、粘膜皮膚系など広範な臓器に及ぶため、集中的な治療と複雑な経過観察が必要とされることに起因しています。2025年の中国におけるSLE治療ガイドラインでは、生物学的製剤およびJAK阻害剤が推奨され、長期的な寛解と臓器保護に向けた転換が示されました。SLE患者は、高付加価値の薬剤レジメンを採用する傾向が強く、頻繁なモニタリングを必要とするため、市場の成長を牽引しています。

皮膚型紅斑性狼瘡は依然として小規模なセグメントであり、主に皮膚科において、外用薬による治療や全身薬の使用頻度が低い形で管理されています。しかし、皮膚を主病変とする疾患の病態に即した免疫反応を標的とする製薬企業が増えるにつれ、その戦略的重要性は高まっています。薬物誘発性ループスや新生児ループスは、商業的には限定的ですが、診断活動や専門医による診察の需要に寄与しています。リウマチ学、皮膚科、腎臓内科、精神保健にわたる多職種連携ケアの推進により、これらの亜型の特定と管理の範囲が広がり、規模の小さいカテゴリーであっても将来の需要を支えることとなります。

2025年、ループス治療市場において生物学的製剤は48.34%のシェアを占めており、患者への使用は限定的であるにもかかわらず、売上高において支配的な地位を占めていることがうかがえます。その優位な地位は、高い価格設定、重症例における専門的な適用、および活動性ループス腎炎や難治性SLEへの重点的な取り組みに起因しています。ロシュ社は、オビヌツズマブと標準療法の併用療法における完全腎反応率が46.4%であったのに対し、標準療法単独では33.1%であったと報告しており、これは生物学的製剤への多額の投資が正当化されることを裏付けています。高度な治療法は費用が高額であるため、重症度の高い少数の患者グループが治療費の大部分を占めています。

免疫抑制薬は、2026年から2031年にかけてCAGR9.56%で成長すると予測されており、最も成長の速い治療カテゴリーとなる見込みです。ボクロスポリンは、その最新の特性と、2024年の日本での発売を含む幅広い承認範囲により、この薬物群に新たな活力をもたらしました。ミコフェノール酸モフェチルおよびタクロリムスは、ステロイド最小化ガイドラインに基づき、併用療法としてますます多く使用されています。抗マラリア薬はSLE治療の基盤であり続けており、一方、降圧薬は心血管系の合併症の管理に用いられています。市場がより安全な長期治療選択肢へと移行するにつれ、コルチコステロイドへの依存度は徐々に低下しています。

地域別分析

2025年、北米はループス市場で39.25%のシェアを占め、市場を牽引しました。これは、リウマチ科および腎臓科の専門医の密度が高く、新療法への早期アクセスが可能であり、他の市場に比べて保険適用範囲が広いことが要因です。2025年のACRガイドラインおよびメディケア・パートDの改革により、生物学的製剤へのアクセスが拡大し、患者の自己負担額が軽減されました。2026年4月に米国で「サフネロ・ペン」が承認されたことで、点滴センターへの依存度が低下し、地域のリウマチ診療現場における服薬遵守率が向上しました。カナダでは、活動性ループス腎炎に対するオビヌツズマブの保険適用が拡大され、先進的な治療へのアクセスが向上しました。

欧州は引き続きループス市場において第2位の地域貢献度を維持しており、ドイツ、英国、フランスが最大の売上高を生み出しています。2025年12月の皮下投与型アニフロルマブの承認は、他の生物学的製剤と比較した投与上の不利な点を解消することで、競合を激化させました。また、この地域では、強力な後期段階の腎炎データおよびSLEに関するより広範なデータに支えられ、規制当局による審査が進むにつれて、オビヌツズマブの適用拡大による恩恵を受ける見込みです。西欧は生物学的製剤へのアクセスにおいて先行していますが、中・東欧では、償還制度の不統一により導入のペースが遅れています。

アジア太平洋地域はループス市場において最も急成長している地域であり、2026年から2031年にかけてCAGR11.20%で成長すると予測されています。中国と日本は、大規模な患者数、迅速な規制当局の承認、および専門医療機関へのアクセス改善により、成長を牽引しています。日本では、ループス腎炎治療薬であるボクロスポリンの承認および発売が、高付加価値治療の導入における先例となりました。中国では、2025年の治療ガイドライン改訂により、生物学的製剤のより広範な使用と、主要病院における正式な処方体制が後押しされています。インド、韓国、オーストラリアも成長に寄与していますが、南米、中東・アフリカは、インフラの未整備や高額な自己負担費用により、依然として初期段階の市場にとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 有病率の上昇とループスの早期発見

- 標的型生物製剤およびステロイド節約治療への移行

- 専門的なループス診断・治療法に対する保険適用範囲の拡大

- 在宅投与および自己注射への需要の高まり

- バイオマーカーに基づく発作予測と精密モニタリング

- ループス腎炎および難治性SLEにおけるパイプラインの拡大

- 市場抑制要因

- 生涯治療費の高さとアクセス障壁

- 診断の不均一性と疾患確定の遅れ

- 免疫抑制に伴う感染リスクおよび長期的な安全性に関する懸念

- 臨床応用までの遅れと低い臨床試験の成功率

- バリューチェーン分析

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 疾患タイプ別

- 全身性エリテマトーデス

- 皮膚性紅斑性狼瘡

- その他

- 治療タイプ別

- コルチコステロイド

- 免疫抑制剤

- 生物学的製剤

- 抗マラリア薬

- 降圧薬

- その他の治療タイプ

- 診断別

- 臨床検査

- 生検

- 画像検査

- その他の診断法

- エンドユーザー別

- 病院

- 専門クリニック

- 在宅ケア環境

- 診断検査室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Amgen Inc.

- AstraZeneca plc

- Aurobindo Pharma Limited

- Biogen Inc.

- Bristol-Myers Squibb Company

- Dr. Reddy's Laboratories Ltd.

- Eli Lilly and Company

- GSK plc

- Hikma Pharmaceuticals PLC

- Johnson and Johnson

- Lupin Limited

- Novartis AG

- Pfizer Inc.

- Sanofi S.A.

- Sun Pharmaceutical Industries Limited

- Teva Pharmaceutical Industries Limited

- UCB S.A.

- Zydus Lifesciences Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日