レーザー脱毛:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Laser Hair Removal - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072758

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

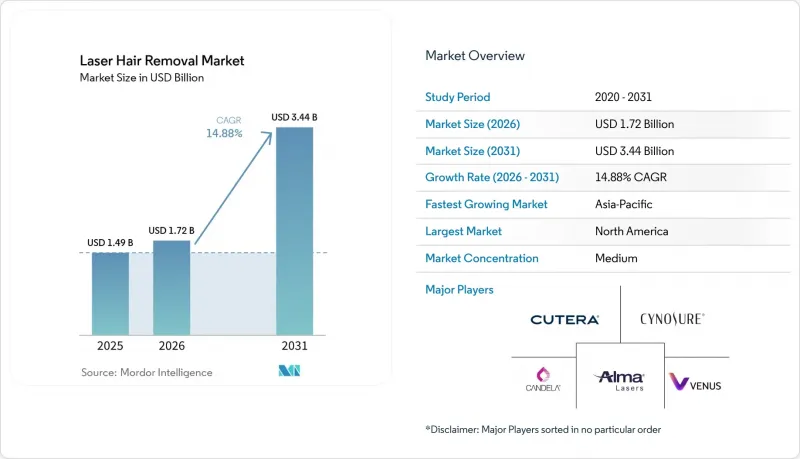

Mordor Intelligenceによると、レーザー脱毛市場の規模は、2025年の14億9,000万米ドルから2026年には17億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR14.88%で推移し、2031年には34億4,000万米ドルに達すると予測されています。

本レポートは、レーザーの種類(ダイオード、アレキサンドライト、Nd:YAG、ルビー、IPL、ハイブリッド/多波長)、製品タイプ(単機能型、多機能型)、エンドユーザー(クリニック、エステティックサロン、病院、家庭用)、性別(女性、男性)、技術(単一波長/多波長、組み合わせ)、販売チャネル(オンライン、オフライン)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界のレーザー脱毛市場の動向と洞察

非侵襲的な美容施術への嗜好の高まり

現在、多くの消費者はレーザー脱毛を、時折受ける贅沢な施術ではなく、日常的なパーソナルケアサービスとして捉えるようになっています。この変化は、レーザー脱毛市場においてリピート来院を促進し、複数回の施術を含む大型パッケージプランの需要を後押しする点で、非常に重要です。2025年8月までに、Milan Laser Hair Removalは米国38州に400カ所以上の拠点を展開し、単発の施術ではなく、生涯保証付きのパッケージプランに注力しています。このアプローチにより、顧客との長期的な関係が築かれ、一度施術を開始すると他店への乗り換えが難しくなります。また、大規模な事業者にとってもメリットがあり、マーケティングやサービスにかかるコストをより広範なクリニックネットワーク全体で分散させることが可能になります。その結果、市場では明確な二極化が見られます。組織化されたチェーン店が繁栄する一方で、小規模な事業者は苦戦しており、多くの場合、単発の施術需要に頼らざるを得ない状況です。

より高速な多波長プラットフォームへの技術的シフト

機器の革新は、臨床成果を向上させるだけでなく、施術室の経済構造そのものを再構築しています。2025年4月、キャンデラ社は、GentleMax Pro Plusと組み合わせた同社のGLXデリバリーシステムにより、施術間の待ち時間を81%短縮し、1回の施術時間を21%短縮したと発表しました。これに続き、Sciton社は2025年6月に「OMNI」プラットフォームを発表しました。760 nm、810/940 nm、1060 nmの波長を組み合わせたこの5,000Wシステムは、あらゆる肌タイプやクリニックの規模に対応しています。こうした進歩により、クリニックは大量の患者をより効率的に管理できるようになり、施術対象となる患者層を広げ、施術室の活用を最適化できます。対照的に、旧式の単一波長システムに固執するクリニックは、処理能力の低下や治療オプションの制限に悩まされる可能性があります。この格差の拡大は、市場におけるプレミアムな位置づけを強め、アップグレードの緊急性を高めています。

プロフェッショナル向けシステムの高額な初期費用と継続的なメンテナンス費用

小規模な事業者にとっては、プロフェッショナルシステムに必要な初期投資額が高額であるため、大きな課題となっています。システム価格の10%から15%を占める年間メンテナンス費用は、施術件数の少ないクリニックの収益性をさらに圧迫しています。この問題は、中東の一部地域、南米、およびアジア太平洋地域の新興市場などにおいて、資金調達の選択肢が限られており、高い輸入関税がコストを押し上げているため、より顕著です。InMode社は、2025年度通期決算において、2026年に2つの新しいレーザーベースのプラットフォームを発売する計画を発表し、製品のライフサイクルが急速に短縮されていることを示しました。これにより、システムが陳腐化するまでの期間が短縮され、旧式の機器のローンをまだ返済中のクリニックにとっては困難が生じ、大規模なネットワークと小規模な事業者の間の格差がさらに拡大することになります。

セグメント分析

2025年、ダイオードレーザーは世界のレーザー脱毛市場で34.45%のシェアを占め、主要なレーザータイプとなりました。その人気は、確かな臨床実績、幅広いベンダーからの入手可能性、そして高級機種と比較して低い初期投資コストに起因しています。ダイオードシステムは、多様な患者層において有効性と運用上の実用性のバランスが取れているため、患者数の多いクリニックに適しています。皮膚への浸透深度が3mmから4mmであるため、表皮への吸収を最小限に抑えつつ、明るい肌から中程度の肌タイプの毛包を効果的にターゲットにすることができます。

Nd:YAGは、2026年から2031年にかけてCAGR15.35%で成長すると予測されており、最も成長の速いレーザータイプとなります。フィッツパトリック分類IV~VIのより色素の濃い肌タイプに対する安全性の高さが、多文化市場での需要を牽引しています。1064 nmの波長は、適切に適用すればより深い浸透が可能であり、表皮への損傷リスクを低減します。アレキサンドライトレーザーは、メラニン吸収率が高く、施術サイクルが速いため、肌の色が明るい患者への治療において依然として有力な選択肢となっています。ルビーレーザーは徐々に廃れつつあり、IPLは先進的なレーザープラットフォームとの競合に直面しています。ハイブリッドおよび多波長プラットフォームは、すべてのフィッツパトリック分類の肌タイプにおいて2波長発光がFDAの認可を受けたことを受け、支持を集めており、市場を包括性へと導いています。

2025年には、クリニックがトレーニングやメンテナンス、購入が容易なシステムを好んだため、単機能レーザー装置が製品タイプ別売上高の56.88%を占めました。これらのプラットフォームは、脱毛のみに特化したクリニックにとって理想的であり、単一サービスを行う診療所においても依然として重要な位置を占めています。また、交換サイクルが緩やかであるため、既存の導入台数は依然として大きな規模を維持しています。

クリニックが1台あたりの収益を最大化しようとする中、多機能デバイスは2026年から2031年にかけてCAGR 15.78%で成長すると予想されています。2025年6月に発売されたSciton社のOMNIプラットフォームや、2025年3月に導入されたAlma社のHarmonyは、この動向を反映しています。これらのプラットフォームは複数の適応症に対応しており、施術ごとに機器コストを分散させ、稼働率を向上させます。また、旧式の単機能システムに対するアップグレードの圧力を生み出し、市場においてプラットフォームベースの経済性への移行を示唆しています。

地域別分析

2025年、北米は世界のレーザー脱毛市場を独占し、41.25%という大きなシェアを占めました。この地域は、クリニックのネットワークが密であり、美容施術に対する認知度が高く、主要な機器OEMメーカーが存在しているという利点があります。米国は依然として最大の国内市場であり、大手チェーンが全国規模で展開しています。2025年8月までに、「Milan Laser Hair Removal」は38州で400カ所以上の拠点を運営し、「LaserAway」は35州で200カ所以上のクリニックに拡大し、アクセスの向上と大都市圏全体での価格の正常化を促進しました。

カナダは、クリニックの拡大サイクルにおいてはまだ初期段階にあるもの、着実に進展しています。2025年5月、Laser Clinics Canadaはヴォーン・ミルズに8店舗目をオープンし、全国で40店舗まで拡大する計画を発表しました。メキシコは規模は小さいもの、都市部の中産階級の消費や医療観光に支えられた新興市場です。アジア太平洋地域は、2026年から2031年にかけてCAGR16.52%で成長すると予測されており、最も成長の速い地域となる見込みです。中国がこの地域を牽引しており、2026年2月にCynosure Lutronic社の「Clarity II」が国家薬品監督管理局(NMPA)から脱毛効果の承認を受けたことで、規制面でのアクセスが改善しています。

日本では、2026年1月に「Clarity II」が長期的な脱毛効果についてPMDAの承認を取得し、医療機器の承認基準が厳しいことで知られる市場において、注目すべき成果となりました。韓国は、密なクリニックネットワーク、研修文化、美容医療製品の輸出における強力な役割を通じて、地域の基準に影響を与えています。インドは、若年層の都市人口、拡大するクリニックネットワーク、家庭用機器へのeコマースアクセス拡大に牽引され、高成長市場となっています。オーストラリアは、高い認知度と確立された専門サービス基盤により、着実な成長を見せています。欧州は成熟した市場でありながらも受容性が高く、ドイツ、英国、フランス、イタリア、スペインが需要を牽引しています。EUのMDR(医療機器規則)の枠組みは、確固たる臨床データを持つ製品を優遇しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 非侵襲的な美容施術への関心の高まり

- プレミアム美容クリニックのネットワーク拡大とフランチャイズモデルの展開

- より高速なマルチ波長プラットフォームへの技術的移行

- eコマースおよび家電量販店を通じた家庭用デバイスの普及

- 可処分所得の高い都市部層における男性向けグルーミングの定着

- 多文化市場における肌色対応システムの需要

- 市場抑制要因

- 火傷、色素変化、および施術者による結果のばらつきのリスク

- 業務用システムの高額な初期費用と継続的な処理費用

- 家庭用IPLおよび低価格機器による代替圧力

- 適切な設定を行わない場合、明るい色の毛、ホルモンによる再発毛、および肌の色が濃い場合には効果が限定的となります

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- 価格設定分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- レーザーの種類別

- ダイオードレーザー

- アレキサンドライトレーザー

- Nd:YAGレーザー

- ルビーレーザー

- IPL(高強度パルス光)装置

- ハイブリッドおよび多波長システム

- 製品タイプ別

- スタンドアロン型レーザー装置

- 多機能レーザー装置

- エンドユーザー別

- 皮膚科クリニック

- 美容・エステティックサロン

- 病院

- 家庭用

- ジェンダー別

- 女性

- 男性

- 技術別

- 単一波長技術

- マルチ波長技術

- 複合レーザー技術

- 流通チャネル別

- オンラインリテール

- オフラインリテール

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alma Lasers Ltd.

- Asclepion Laser Technologies GmbH

- Bison Medical Co., Ltd.

- Braun GmbH

- Candela Corporation

- Cutera, Inc.

- Cynosure, LLC

- DEKA M.E.L.A. S.r.l.

- Fotona d.o.o.

- Home Skinovations Ltd.

- InMode Ltd.

- Koninklijke Philips N.V.

- Lumenis Be Ltd.

- Lutronic Corporation

- Lynton Lasers Ltd.

- Quanta System S.p.A.

- Sciton, Inc.

- Solta Medical, Inc.

- Tria Beauty, Inc.

- Venus Concept Inc.

- Viora Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日