体外診断(IVD)受託製造:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

In-Vitro Diagnostics (IVD) Contract Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072755

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

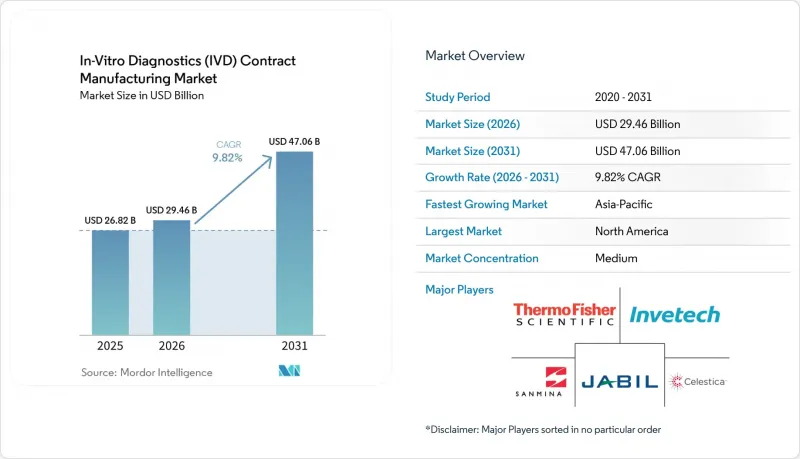

Mordor Intelligenceによると、体外診断(IVD)の受託製造市場規模は、2025年の268億2,000万米ドル、2026年の294億6,000万米ドルから、2031年までに470億6,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は9.82%となる見込みです。

本レポートは、製品タイプ(機器、試薬など)、サービスタイプ(製造サービス、アッセイ開発など)、技術(免疫測定法、分子診断、臨床化学など)、エンドユーザー(医療機器・バイオテクノロジー、製薬、病院・検査室、研究機関)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界の体外診断(IVD)受託製造市場の動向と洞察

OEMによるIVD製造のアウトソーシング増加

IVD受託製造市場は、OEMの行動様式に明確な変化が見られることから恩恵を受けています。現在、アウトソーシングは単にコスト削減のためだけでなく、運営リスクやコンプライアンス上の負担を転嫁する手段としても活用されているからです。現在の診断プラットフォームは、多重分析技術、マイクロ流体カートリッジ、組み込みソフトウェアを組み合わせているため、製品バリエーションごとに個別の社内生産ラインを設けることの正当性を説明することが難しくなっています。そのため、検証済みの外部生産能力が、専門施設への繰り返しの設備投資に代わる現実的な選択肢となることから、IVD受託製造市場は拡大しています。2026年、FDAは「品質マネジメントシステム規制」を施行します。これは、21 CFR Part 820をISO 13485、2016に整合させ、外部委託業務全体における説明責任を強化するものです。この規制構造はスポンサーの責任を軽減するものではありませんが、すでに成熟した品質フレームワークの下で事業を展開している経験豊富なパートナーの価値を高めることになります。IVD受託製造市場は、製造関係の数こそ減らすもの、より深く統合された関係が好まれるというこの傾向から恩恵を受けています。

分子診断および免疫測定のパイプラインの拡大

IVD受託製造市場は、免疫測定法、分子診断、ポイントオブケア形式にわたる検査メニューの幅広い拡大によっても後押しされています。ロシュ・ダイアグノスティックスは、2025年から2028年にかけて発売が予定されている約130件の新規検査のパイプラインを公表しました。これは、大手OEMが関連する製造工程をすべて社内で構築することなく管理しようとしている商業化作業の規模を示しています。OEM企業が資本をパイプラインの拡大に振り向け、プロセスのスケールアップ、バッチの移管、生産準備を外部パートナーに委ねることを選択すると、IVD受託製造市場は恩恵を受けます。この傾向は、同一の運営モデル内で開発の移管と製造の立ち上げを処理できるCMOにとって特に有利です。これにより、アッセイの設計から商業生産までの道のりが短縮され、研究開発チームと生産チーム間の摩擦が軽減されます。そのため、IVD受託製造市場では、科学的な複雑さと製品発売の実行の両方を担えるパートナーに対する需要が高まっています。

複数拠点のパートナー間における知的財産の漏洩リスク

IVD受託製造市場では、規模の拡大と中核となるアッセイのノウハウ保護との間に、依然として根本的な緊張関係が存在しています。アッセイの処方、抗体クローンの特定情報、試薬の組成は、OEMにとって依然として中核的な競争優位性であり、複数のパートナー拠点に広く分散させることは、これらの情報への露出を増大させます。特にワークフローが複数の管轄区域にまたがる場合、小規模なイノベーター企業は、より広範なネットワークへの生産拡大の範囲について慎重になる傾向があるため、IVD受託製造市場は制約を受けています。実際には、多くのプログラムにおいて、技術移転の区分化、情報アクセスの制限、および拠点ごとのプロセス分離といった対策が講じられています。こうした管理措置はリスクを低減しますが、一方で調整に要する時間や管理上の負担も増加させます。したがって、知的財産の保護が依然としてパートナー選定やネットワーク設計に影響を与えているため、一部のプログラムでは、需要の伸びだけから予想されるよりもIVD受託製造市場の拡大ペースが鈍化しています。

セグメント分析

2025年、試薬および消耗品はIVD受託製造市場規模の70.31%を占め、このカテゴリーは診断用製品の外部委託生産における中核的な収益基盤であり続けました。病院の検査室、ポイント・オブ・ケア(PoC)環境、および研究ワークフローにおいて試薬の補充が継続的に行われるため、IVD受託製造市場はこの継続的な需要に大きく依存しています。臨床化学および免疫測定システムにおける試薬リースモデルは、機器導入後の試薬需要のロングテールを支えており、これにより製造パートナーにとって需要の予測が容易になっています。ラテラルフローストリップ、ELISA用コンポーネント、およびモノクローナル抗体ベースの試薬キットは、IVD受託製造市場のこの分野において、依然として中心的な製品カテゴリーとなっています。

最も規模の小さい製品カテゴリーであっても、ソフトウェアや関連サービスが単体のアドオンとして販売されるのではなく、プレミアムな製造契約にバンドルされるケースが増えているため、依然として戦略的価値をもたらしています。機器は最も急成長している製品セグメントであり、2026年から2031年にかけての予測CAGRは12.38%となっています。これは、IVD受託製造市場が、より複雑性の高いハードウェア業務へと深く進出していることを示す最も明確な兆候の一つです。OEM各社は、PCBアセンブリ、光学サブシステム、および最終組立一式を、電子機器製造の実績を持つパートナー企業に委託しています。これは、最高量のプラットフォーム以外では、社内のハードウェア生産ラインを維持する正当性を立証することが困難になっているためです。次世代システムがマイクロ流体技術、組み込みソフトウェア、ワイヤレス接続、そしてより厳格な品質保証要件を組み合わせるにつれ、IVD受託製造市場では、消耗品のみではなく機器の完全な製造を管理できるCMO(受託製造業者)へと、より多くの価値が移行しつつあります。

2025年、製造サービスはIVD受託製造市場規模の45.24%を占めており、中核となる生産業務が依然としてほとんどの商業関係の基盤となっていることがわかります。IVD受託製造業界において、このセグメントは多くの場合、最初の参入ポイントとなります。これは、OEM各社が業務範囲を拡大する前に、充填・仕上げ、キット化、ロットリリース、あるいは基本的な生産サポートから着手するためです。IVD受託製造市場は、ほぼすべての製品および技術カテゴリーにおいて、引き続きこれらのサービスに依存しており、そのためこのセグメントは、特定のプラットフォームタイプの変化による影響を受けにくい状況にあります。また、OEM各社が下流工程の実行をより多く一元的に担ってくれるパートナーを求める傾向が強まっていることから、包装、ラベル貼付、品質サポートの分野も拡大しています。

アッセイ開発サービスはより急速に成長しており、2026年から2031年にかけてCAGR10.52%が見込まれています。この成長は、開発と製造の間の関係がより密接になっていることを反映しています。IVD受託製造市場は、製品が本格的な商業移管に至る前に製造可能性が検討される、初期段階での協業によってますます形作られています。このモデルが魅力的である理由は、アッセイのわずかな変更であっても新たなバリデーション作業が必要となり、発売後も開発支援が継続して重要視されるためです。したがって、IVD受託製造業界は、単なる「設計図通りの製造」という形態から、開発、バリデーション、生産が1つの連続したワークフローとして管理される、より長期的なパートナーシップへと移行しつつあります。

地域別分析

2025年、北米はIVD受託製造市場規模の41.22%を占め、診断薬製造のアウトソーシングにおいて最大の地域拠点としての地位を維持しました。同地域は、OEM本社の密集、FDA登録製造拠点の広範なネットワーク、および監査対応が可能なパートナーに対する強い需要といった利点を享受しています。また、北米のIVD受託製造市場は、2026年のQMSR(品質管理システム規制)施行によって後押しされています。これは、OEM各社が、規制の厳格化に先立ち、成熟した品質システムとの整合性をより強く示せるパートナーをすでに優先しているためです。ロシュ社は2025年5月、インディアナポリスの診断薬製造拠点に対し5億5,000万米ドルの投資を発表しました。これは、国内の診断薬生産能力を拡大し、供給の安定性を確保することを目的としています。このような投資は、同地域のIVD受託製造市場が、リショアリング、規制対応の準備、および国内製造の深みによる価値と密接に結びついている理由を示しています。

2025年、欧州は地域別で第2位の規模を占めており、同地域のIVD受託製造市場は、IVDRへの移行と認証済み生産能力への需要によって引き続き形作られています。ドイツは、欧州において引き続き最大のIVD生産拠点としての地位を維持しました。bioMerieux社は2026年5月29日、フランス・ラ・バルム=レ=グロットにおいて、2億5,000万ユーロ(2億9,625万米ドル)を投じた新たなPCR検査生産施設の着工を行いました。これは、BIOFIRE症候群別検査パネルの欧州における供給安定性を強化することを目的としています。したがって、欧州のIVD受託製造市場は、生産プラットフォームの数を減らし、規模を拡大し、コンプライアンス対応を強化する方向へと移行しています。

アジア太平洋地域は、IVD受託製造市場において最も急速に成長している地域であり、2026年から2031年にかけての予測CAGRは12.65%となっています。この成長は、病院インフラの拡充、慢性疾患の負担の増加、および中国、インド、韓国などの国々における現地の診断薬製造に対する政策支援によって支えられています。アジア太平洋地域のIVD受託製造市場は、OEM各社が物流リスクを低減し、地域の調達状況に迅速に対応するため、最終需要に近い場所での生産を望んでいるという事実からも恩恵を受けています。中東・アフリカおよび南米は絶対的な規模では依然として小さいもの、地域の需要が現地での供給安定性と特定の専門生産を中心に高まっていることから、IVD受託製造市場はこれらの地域でも着実に拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OEMによるIVD製造の外部委託の増加

- 分子診断および免疫測定のパイプラインの拡大

- 専門受託製造業者に有利な規制上の負担

- 多品種・少量生産の診断機器製造におけるスケールアップの必要性

- 需要拠点周辺におけるサプライチェーンの急速な現地化

- 軽微なアッセイ変更後のプラットフォーム再検証の頻度増加

- 市場抑制要因

- 複数拠点のパートナー間における知的財産の漏洩リスク

- 高いバリデーション、文書化、および品質システムのコスト

- 特殊試薬およびカートリッジの生産能力のボトルネック

- 重要投入材料におけるサプライヤー認定の複雑さ

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 機器

- 試薬・消耗品

- ソフトウェアおよびサービス

- サービスタイプ別

- 製造サービス

- アッセイ開発サービス

- 包装、表示、品質および規制対応支援サービス

- 技術別

- イムノアッセイ

- 分子診断

- 臨床化学

- 血液学

- 微生物学

- 凝固および止血

- エンドユーザー別

- 医療機器およびバイオテクノロジー企業

- 製薬会社

- 病院および臨床検査機関

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Becton, Dickinson and Company

- Benchmark Electronics, Inc.

- bioMerieux SA

- Bio-Rad Laboratories, Inc.

- Celestica Inc.

- Danaher Corporation

- Flex Ltd.

- Gerresheimer AG

- Invetech

- Jabil Inc.

- Merck KGaA

- Phillips-Medisize

- Roche Diagnostics

- Sanmina Corporation

- Siemens Healthineers AG

- Sysmex Corporation

- Thermo Fisher Scientific Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日