心臓マーカー検査製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cardiac Marker Testing Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072754

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

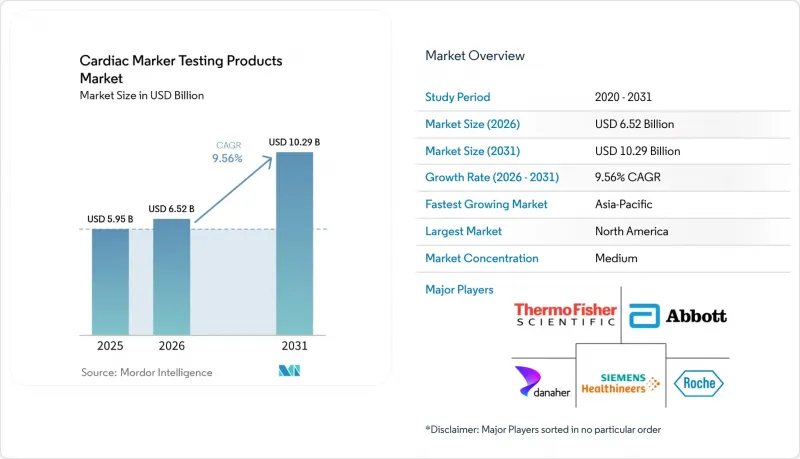

Mordor Intelligenceによると、心臓マーカー検査製品の市場規模は2025年に59億5,000万米ドルと評価され、2026年の65億2,000万米ドルから2031年までに102億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.56%となる見込みです。

本レポートは、バイオマーカーの種類(トロポニン、クレアチンキナーゼ-MBなど)、製品(試薬・キット、機器)、技術(化学発光法など)、用途(心筋梗塞など)、検査場所(中央検査室、ポイント・オブ・ケア検査)、エンドユーザー(病院など)、地域(北米など)ごとに分類されています。予測値は金額(米ドル)で示されています。

世界の心臓マーカー検査製品市場の動向と洞察

心血管疾患の負担増大と早期除外診断の需要

心臓マーカー検査製品市場は、世界的に大規模かつ持続的な心血管疾患の負担によって支えられており、これにより、緊急の心臓評価が日常診療の中心的な位置を占め続けています。現在、複数の代謝性疾患や加齢に伴う疾患を併発して来院する患者の割合が増加しており、これにより症状の明確な解釈が困難になり、臨床医はより広範な生化学的評価を行うよう迫られています。こうした臨床的現実により、多くの症例において単一マーカーによる戦略の実用性が低下し、より迅速かつ信頼性の高い判断を支援できる検査メニューへの需要が高まっています。疾病負担の大きい医療システムにおいては、迅速な診断プロセスが、単なる任意の診療手法ではなく、標準的な臨床行為の一部となりつつあります。この変化は、心臓マーカー検査製品市場にとって特に重要であり、救急医療のあらゆる場面において、心臓バイオマーカー検査の依頼が、より定期的かつプロトコルに基づいた活動へと変化させているからです。

救急医療現場における高感度トロポニン検査の導入

高感度心筋トロポニン検査は、救急部門における心臓評価の迅速性と実用的な価値を向上させるため、需要の主要な促進要因となっています。2025年に実施された、3万2,076件の救急外来受診患者を対象とした後ろ向き研究によると、高感度トロポニンIの導入により、入院期間の中央値が6.6時間から6.0時間に短縮され、入院率が38.2%から32.6%に低下し、3つの救急外来における週当たりの循環器科コンサルテーション件数が2.8件減少し、年間1,600件の追加受診に対応できる余力が生まれたことが判明しました。これらの成果は、心臓マーカー検査製品市場にとって重要な意味を持ちます。なぜなら、これらは検査法の導入を、単なる分析性能だけでなく、処理能力の向上、混雑の緩和、そして測定可能なコスト削減と結びつけているからです。高感度トロポニンを基盤とした迅速診断アルゴリズムの広範な利用は、需要を短期的な裁量的支出の圧力に対してより強靭なものにします。認められた高感度性能の期待を満たす検査法は、入札や購入決定においてますます重要視されており、これにより、限られた数の適格なプラットフォームに対するプレミアムなポジショニングが後押しされています。

厳格な臨床検証とIVDR・FDAコンプライアンスの負担

規制遵守は、心臓マーカー検査製品市場にとって、特に大手既存企業ほどの研究予算や規制対応チームを持たない中小企業にとって、より重い運営上の負担となっています。米国では、FDAによる「検査室開発検査(LDT)」に関する最終規則により、段階的なコンプライアンス枠組みが導入されました。これにより、従来は異なる監督モデルの下で運用されていた検査に対し、医療機器報告、品質システム、苦情対応、およびその後の提出要件が追加されました。これらの要件により、開発計画が長期化し、文書化コストが増加し、新規バイオマーカーや適応拡大に向けた商業化の道筋が遅れる可能性があります。主要地域において複数の規制枠組みを満たす証拠資料を製造業者が準備しなければならない場合、その負担はさらに大きくなります。承認の遅れは、製品発売の延期や地理的拡大の制限につながり、既存ベンダーが既存顧客を維持するための時間を増やすことになるため、心臓マーカー検査製品市場にとって重大な問題となります。

セグメント分析

2025年、トロポニンは売上高の58.31%を占め、心臓マーカー検査製品市場の中心的な位置を維持しました。この優位性は、長年にわたる臨床的検証、診療ガイドラインへの採用、そして中央検査室システムおよび新しいポイント・オブ・ケア形式への深い統合を反映しています。高感度版は、急性冠動脈イベントが疑われる患者において、早期発見と迅速な除外診断を可能にするため、トロポニンの用途を拡大させています。ロシュ社は、同社の第5世代アッセイが、公認の高感度基準を満たした初のFDA承認済み高感度心臓トロポニン検査であると述べており、これがプレミアムなトロポニンベースのワークフローの商業的根拠を強化するのに寄与しました。病院が速度と精度の両方の要件を満たすアッセイを中心にプロトコルを標準化していく中、この導入実績による優位性は、心臓マーカー検査製品市場における継続的な需要を支え続けています。

虚血修飾アルブミンは、2031年までCAGR12.38%で拡大すると予測されており、心臓マーカー検査製品市場において最も成長の速いバイオマーカーセグメントとなっています。その魅力は、心筋壊死が発生する前の可逆性虚血をより的確に反映するため、トロポニンでは完全には埋められない臨床的ギャップを補える点にあります。これは、一過性の虚血エピソードや、組織損傷がより顕著になる前に、臨床医がより広範なリスクの文脈を把握したいと考える症例において、特に重要です。CK-MB、ミオグロビン、および関連マーカーは、マルチプレックス検査パネルや、高感度トロポニンの導入が遅れている状況では依然として役割を果たしていますが、保険償還の動向により、単独での価値は縮小しつつあります。テキサス州のブルークロス・ブルーシールドは、2025年のポリシーにおいて、急性冠症候群の診断におけるCK-MBおよびミオグロビンの保険償還対象外を明記しており、これは高所得市場において従来のマーカーの使用からの移行が加速していることを示唆しています。心臓マーカー検査製品市場は依然としてトロポニンを中心としていますが、将来的な製品構成の改善は、新しいバイオマーカーがプロトコル主導のケアパスにおいてより明確な役割を確保できるかどうかにかかっています。

2025年には、試薬およびキットが売上高の67.24%を占め、心臓マーカー検査製品市場において最大の製品カテゴリーとなりました。この優位性は、免疫測定検査の基本的な経済性を反映しています。なぜなら、分析装置がすでに設置されているかどうかにかかわらず、患者1人あたりの検査ごとに試薬パック、キャリブレーター、および品質管理材が必要となるからです。この継続的な消耗品消費モデルにより、病院や検査室ネットワーク内にプラットフォームが導入されれば、大手ベンダーは安定した収益基盤を確保できます。また、予測可能な消耗品の需要を通じて、分析装置の有利な導入条件を長期的に回収できるため、資本投入キャンペーンが依然として積極的な理由もここにあります。したがって、心臓マーカー検査製品市場では、導入済みの分析装置を維持し、日常検査および緊急検査の両方において高い稼働率を維持できる企業が、引き続き恩恵を受け続けています。

分析装置市場は、2026年から2031年にかけてCAGR 10.52%で成長すると予測されており、現在の売上高では他製品群に後れを取っているもの、最も成長の速い製品グループとなる見込みです。この成長は、新しい検査室の建設、病院の近代化プログラム、そして診断能力が依然として拡大している地域への分析装置の導入によって支えられています。これは特に、アジア太平洋地域、中東、南米において顕著であり、これらの地域では、新設の病院や独立系検査機関が自動免疫測定機能を導入しています。この「プル効果」が重要なのは、機器が診療所や薬局といった軽症患者向けの医療現場に導入されると、これまで浸透が不十分だった医療環境において、将来的な試薬需要が創出されるためです。心臓マーカー検査製品業界のこの分野は、購入者が新しいプラットフォームを承認する前に、品質管理体制、検証の信頼性、規制対応の準備状況の証拠をより厳格に精査するようになっているため、調達審査の厳格化も影響を与えています。

地域別分析

2025年、北米は心臓マーカー検査製品市場シェアの41.22%を占め、引き続き最大の地域市場としての地位を維持しました。この優位性は、充実した検査施設インフラ、救急部門における検査実施頻度の高さ、および急性心疾患の症例において検証済みの高感度トロポニン検査法が広く活用されていることに起因しています。米国は、その病院ネットワークと認定検査機関が、幅広い検査メニューの提供と、臨床プロトコルの変更に伴う迅速な検査法のアップグレードの両方を支援できるため、依然としてこの地域の中心的な存在となっています。また、FDAによる検査室開発検査(LDT)に関する最終規則により、心臓検査に対する規制の厳格化が進んでおり、これにより、将来的には商用で検証済みの体外診断薬への利用シフトが進む可能性があります。CMS(米国医療保険サービスセンター)の政策も商業的な圧力を強めています。2025年の医師報酬スケジュールでは医師への償還額が引き下げられ、臨床検査報酬スケジュールでは、2026年から2028年にかけて検査費用に対し年間最大15%の支払削減が認められているためです。

欧州の市場動向は、規制への対応体制が整っており、幅広いサービスサポートを提供できるベンダーの価値を高めるコンプライアンス要件によって形作られています。これにより、新規導入のみに依存するのではなく、既存の導入実績を守りつつ、検査メニューや自動化レベルを更新できる企業が有利となります。イタリア、スペイン、およびその他欧州諸国でも、地域病院や地域医療システムが自動化された心臓バイオマーカー検査へのアクセスを拡大していることから、成長に寄与しています。英国では、胸痛対応プロトコルやデジタルヘルスイニシアチブにより、コネクテッドケア環境内でのバイオマーカーに基づく臨床意思決定支援が引き続き重視されているため、引き続き好意的な環境が維持されています。

アジア太平洋地域は、2026年から2031年にかけてCAGR13.65%と、最も急速に成長している地域セグメントです。これは、疾病負担の増加と、急速に拡大する医療基盤の両方を反映しています。中国とインドはこの動向の中心的な役割を果たしており、病院の建設、検査チェーンの拡大、および免疫測定法の普及により、高感度トロポニン検査やパネル検査を実施できる施設が増加しています。また、日本では高齢化が進んでいるため、病院や外来診療の現場において心臓診断が臨床的に重要であり続けており、これが地域全体の需要を支えています。アジア太平洋地域以外では、中東・アフリカにおいて、湾岸諸国で高度な心臓診断プラットフォームの導入が活発化しています。一方、南米では、ブラジルの民間病院ネットワークが牽引役となっており、財政的に制約のある市場では、分析装置との互換性を重視したより選択的な購入が行われています。これらの傾向を総合すると、心臓マーカー検査製品市場は依然として成熟した医療システムにおいて最大規模を保っていますが、検査室の処理能力、病院のインフラ、そして地域分散型の医療アクセスが同時に拡大している地域で最も急速に成長していることがわかります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心血管疾患の負担の増大と早期除外診断の需要

- 救急医療現場における高感度トロポニン検査の導入状況

- ポイント・オブ・ケア検査および患者近傍検査の拡大

- マルチプレックスおよびアルゴリズム連動型バイオマーカーパネルの利用拡大

- EHRワークフローと連携したAIを活用したリスク層別化

- 在宅および分散型心臓検査の形式

- 市場抑制要因

- 厳格な臨床検証とIVDR・FDAコンプライアンスの負担

- 実臨床における特異性の限界と偽陽性の解釈

- 高頻度バイオマーカー検査に対する保険償還の圧力

- 標準化の導入を遅らせる断片化されたケアパス

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- バイオマーカータイプ別

- トロポニン

- クレアチンキナーゼ-MB

- ミオグロビン

- 虚血修飾アルブミン

- その他のバイオマーカーの種類

- 製品別

- 試薬およびキット

- 機器

- 技術別

- 化学発光

- 酵素免疫測定法

- 免疫蛍光法

- 免疫クロマトグラフィー

- その他の技術

- 用途別

- 心筋梗塞

- 急性冠症候群

- うっ血性心不全

- 動脈硬化

- その他の用途

- 検査実施場所別

- 中央検査室での検査

- ポイント・オブ・ケア検査

- エンドユーザー別

- 病院

- 診断検査室

- 外来手術センターおよびクリニック

- 在宅ヘルスケア環境

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Becton, Dickinson and Company

- bioMerieux SA

- Bio-Rad Laboratories, Inc.

- Danaher Corporation

- DiaSorin S.p.A.

- F. Hoffmann-La Roche AG

- Fujirebio Holdings, Inc.

- Life Diagnostics, Inc.

- LSI Medience Corporation

- QuidelOrtho Corporation

- Randox Laboratories Ltd.

- Response Biomedical Corp.

- Revvity Inc.

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Siemens Healthineers AG

- SpinChip Diagnostics AS

- Thermo Fisher Scientific Inc.

- Tosoh Corporation

- Trinity Biotech plc

- Werfen S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日