呼吸モニタリングにおけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Respiratory Monitoring - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072747

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

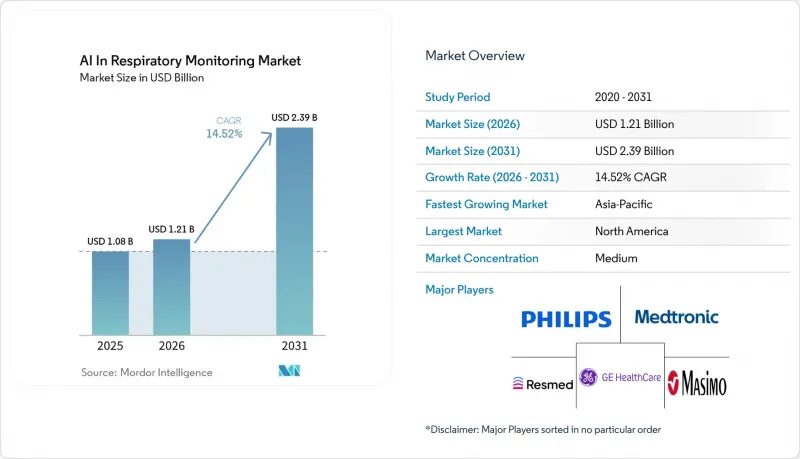

Mordor Intelligenceによると、呼吸モニタリングにおけるAI市場は、2025年の10億8,000万米ドルから2026年には12億1,000万米ドルへと成長し、2026年から2031年にかけてCAGR 14.52%で推移し、2031年までに23億9,000万米ドルに達すると予測されています。

本レポートは、構成要素(ソフトウェア、サービス)、デバイスタイプ(ウェアラブル呼吸モニタリングデバイス、その他)、技術(機械学習および予測分析、その他)、用途(慢性呼吸器疾患の管理、その他)、エンドユーザー(病院および診療所、その他)、地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。

世界の呼吸モニタリングにおけるAI市場の動向と洞察

AI搭載呼吸モニタリング用ウェアラブルデバイスの導入拡大

呼吸モニタリングにおけるAI市場は、規制対象かつ保険適用可能なケアパスへと移行しつつあるウェアラブルデバイスによって勢いを増しています。2025年8月、Respiree社は2度目のFDA 510(k)認可を取得し、同社の胸部装着型心肺機能ウェアラブルデバイス「RS001」の適用範囲を、入院患者向けから、接続型プラットフォーム「1Bio」を介した在宅環境へと拡大しました。この認可は、病院外での継続的なワイヤレスデータストリーミングに対する規制当局の理解を示しており、急性期後の呼吸器プログラムにおけるより広範な利用を後押しする点で重要です。呼吸モニタリング市場におけるAI分野でも、長期間のモニタリングにおける負担を軽減するパッチ型や胸部に装着するタイプのデバイスに対する需要が高まっています。これにより、デバイスの販売のみに依存するのではなく、ウェアラブル端末を臨床用ダッシュボード、アラートロジック、データの継続性と組み合わせるベンダーへと価値の重心が変わってきています。また、ウェアラブル端末が臨床ワークフローに導入されると、精度、装着感、バッテリー寿命、そして保険償還の適合性が同時に重要となるため、製品の改良ペースも加速しています。

集中治療用人工呼吸器への予測分析の統合

呼吸モニタリング市場におけるAIは、人工呼吸器を単なるアラーム対応から能動的な治療最適化へと移行させる予測分析によっても後押しされています。自動換気ソフトウェアパッケージに関連する前向き実世界エビデンス研究も、2026年1月の更新情報として掲載されており、日常的なICU環境において検証作業が継続されていることが示されています。実用的な効果として、人員配置の効率化が挙げられます。自動化が進めば、1人の集中治療医と限られた呼吸ケアチームが、監視の強度を低下させることなく、より多くの患者を管理できるようになるからです。したがって、呼吸モニタリング市場におけるAIは、臨床的有用性だけでなく、急性期病院における人員配置の経済性からも恩恵を受けています。独自の患者データセットを多く保有するベンダーは、この点で有利な立場にあります。なぜなら、調達委員会は、実験室での性能データだけでなく、実臨床での使用実績に基づくエビデンスをますます求めているからです。

希少な呼吸器疾患におけるアノテーション付きデータセットの不足

呼吸モニタリング分野のAI市場は、ラベル付けされた症例が依然として限られている希少な呼吸器疾患において、依然として実データによる制約に直面しています。『Frontiers in Digital Health』誌に掲載された2025年のシステマティックレビューでは、COPDの増悪および再入院予測において、いくつかのAIおよび機械学習アプローチが優れた性能を示したことが確認されましたが、外部検証データセットが欠如している場合には、汎化可能性に根強い限界があることも指摘されました。これは構造的な問題です。なぜなら、希少な疾患はトレーニングデータが最も少ない一方で、多くの場合、最も積極的なモニタリングを必要とするからです。そのため、呼吸モニタリングにおけるAI市場は、COPD、OSA、急性呼吸機能悪化など、一般的で保険償還が充実している疾患に偏った状態が続いています。多施設にわたるアノテーション・パイプラインが改善されるまでは、ニッチな呼吸器系アプリケーションは、導入の遅れや病院の購入担当者からの厳しい精査に直面し続けるでしょう。

セグメント分析

2025年時点で、呼吸モニタリング用AI市場におけるソフトウェアのシェアは62.24%を占めており、2031年までCAGR15.75%で成長する最も成長の速い分野になると予想されています。呼吸モニタリングにおけるAI市場では、ソフトウェアに価値が明らかに集中しています。これは、定期的なライセンシング、クラウド分析、アルゴリズムの更新が、物理的なデバイスよりも効率的にスケールするためです。この動向により、収益源は出荷台数への依存度が低下し、データの継続性、モデルの更新サイクル、臨床ワークフローへの導入への依存度が高まっています。サービスも依然として重要ですが、主に導入、統合、トレーニング、最適化を支援するものであり、主要な収益源となることはありません。したがって、このセグメント構造は、呼吸モニタリングにおけるAIが、ハードウェア層よりもインテリジェンス層を効果的に収益化していることを反映しています。

また、呼吸モニタリングにおけるAI市場では、ソフトウェアの強みがイノベーションのスピードだけでなく、プラットフォームのロックインにも結びついていることが示されています。すでに特定のベンダーの呼吸アルゴリズムを自院の患者構成に合わせて調整済みの病院は、プラットフォームを切り替える際に運用上および財務上の摩擦に直面します。呼吸モニタリングにおけるAI業界において、これは、イベントの予防や再入院率の低下といった、保険償還の対象となる成果を実証できる既存企業にとっての競争上の優位性(堀)を生み出しています。その結果、ソフトウェアセグメントでは、技術力とほぼ同等に、顧客維持の経済性が重要視されるようになっています。

2025年には、ウェアラブル呼吸モニタリングデバイスが売上高の57.63%を占めましたが、人工呼吸器および集中治療モニタリングシステムは、2031年までCAGR16.90%で成長すると予測されています。呼吸モニタリングにおけるAI市場では、現在ウェアラブルデバイスが主導的な地位を占めていますが、これはCOPD、OSA、および急性期後の呼吸ケアを必要とする患者の多くが、病院外で管理されるようになっているためです。小型で目立たないフォームファクターにより、在宅および外来環境のいずれにおいても、より長期間の観察が容易になっています。同時に、最も急速な成長が見られるのは、人工呼吸器と連携したインテリジェンス分野へとシフトしており、AIソフトウェアが人工呼吸器からの離脱支援、アラームの解釈、および患者と人工呼吸器の同期を改善しています。この成長は、単なる販売台数だけでなく、臨床的強度とソフトウェアアップグレードの価値によって牽引されています。

呼吸波形を分析プラットフォームに送信するデバイスは、単に測定値を記録するだけのスタンドアロン型センサーよりも、戦略的な価値が高いと言えます。呼吸モニタリング業界におけるAIの動向では、この動向により、生の波形を多くの患者を対象に一度に実用的な臨床出力に変換できるプラットフォームベンダーが有利になります。一方、分析機能、接続性、臨床レポートを管理していないハードウェア専業メーカーの利益率は、圧迫される可能性が高いでしょう。

地域別分析

2025年、北米は呼吸モニタリング分野におけるAI市場のシェアの44.37%を占め、最大の地域別収益基盤となっています。この地域で呼吸モニタリングAI市場が最も活発なのは、他の地域に比べて、保険償還のインフラ、デジタルワークフローの成熟度、および臨床検証活動がより充実しているためです。CMS(米国医療保険サービスセンター)は、2026年の医師報酬スケジュール改定を通じて、呼吸器遠隔治療モニタリングの請求基準を「30日間の期間内に2日分のデータが送信された場合」に引き下げることで、この地位をさらに強化しました。この政策により、在宅呼吸モニタリングの商業的実現可能性が高まり、接続デバイスを取り巻くソフトウェアおよびサービス層が強化されます。

欧州は、呼吸モニタリングにおけるAI市場において依然として第2位の地域であり、ドイツと英国が主要な中核国としての役割を果たしています。ドイツは特に重要であり、デジタルヘルスアプリケーションに対する償還ルートが、ソフトウェア主導の呼吸モニタリングの導入に向けた明確な道筋を築いているためです。また、この地域は、厳格な病院設備基準と確立された集中治療用医療機器のエコシステムという恩恵も受けています。一方で、欧州の呼吸モニタリング分野におけるAI市場では、臨床用AIツールに対するコンプライアンス要件がより厳しくなっており、新規参入企業にとっては検証や文書化の負担が増大しています。

アジア太平洋地域は、2031年までCAGR17.41%で最も急速に成長する地域になると予測されており、これは呼吸モニタリング分野におけるAI市場で最も力強い拡大傾向を反映しています。この成長は、中国による国産AI医療機器の推進、日本の高齢化、そしてインドのデジタルヘルスインフラの拡充によって牽引されています。また、同地域はセンサーやコネクテッドデバイスの製造基盤が充実していることも追い風となっており、ウェアラブル型や在宅用の呼吸モニタリングシステムの普及を後押ししています。これにより、アジア太平洋地域は販売地域としてだけでなく、供給拠点およびイノベーションの拠点としても重要な位置を占めています。南米、中東・アフリカは、現在の売上高ではまだ小規模ですが、大都市圏の三次医療センターやデジタル化が進む医療システムにおいて、導入が進みつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI搭載呼吸用ウェアラブル機器の普及拡大

- 集中治療用人工呼吸器への予測分析機能の統合

- 遠隔患者モニタリングの保険適用拡大

- 呼吸療法士不足を緩和するためのワークフロー自動化に対する病院の需要

- MEMSセンサーの小型化により、自宅での継続的なモニタリングが可能に

- COPDの増悪を早期に警告するためのリアルタイム多モードデータ融合

- 市場抑制要因

- 希少呼吸器疾患に関するアノテーション付きデータセットの不足

- サイバーセキュリティおよびHIPAAに関する懸念:生理データのストリーミング

- 「ブラックボックス」型AIアルゴリズムに対する臨床医の懐疑的な見方

- 従来の病院ITシステムにおける高い統合コスト

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- デバイスタイプ別

- ウェアラブル呼吸モニタリングデバイス

- 人工呼吸器および集中治療モニタリングシステム

- 非侵襲型モニタリング機器

- 睡眠・呼吸障害モニタリング機器

- 呼吸器イメージングおよび高度診断システム

- 技術別

- 機械学習と予測分析

- ディープラーニング

- コンピュータビジョン(画像および波形解析)

- エッジAIおよびリアルタイム処理

- 用途別

- 慢性呼吸器疾患の管理

- 睡眠および呼吸障害のモニタリング

- 救命医療および急性呼吸モニタリング

- フィットネスおよびウェルネスモニタリング

- 急性期後のケアおよび在宅呼吸ケア

- エンドユーザー別

- 病院・クリニック

- 在宅医療

- 長期介護および在宅ヘルスケアサービス事業者

- 診断検査室

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aidence B.V.

- AireHealth Inc.

- Alveo AI

- Becton, Dickinson & Company

- Dragerwerk AG & Co. KGaA

- EnsoData Inc.

- GE Healthcare

- Hamilton Medical AG

- Health Care Originals Inc.

- Koninklijke Philips N.V.

- Lunit Inc.

- Masimo Corporation

- Medtronic plc

- Nihon Kohden Corporation

- NuvoAir AB

- ResMed Inc.

- Smiths Medical(ICU Medical)

- Spire Health

- VitalConnect Inc.

- Zebra Medical Vision Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日