ウェアラブルヘルスにおけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Wearable Health - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072746

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

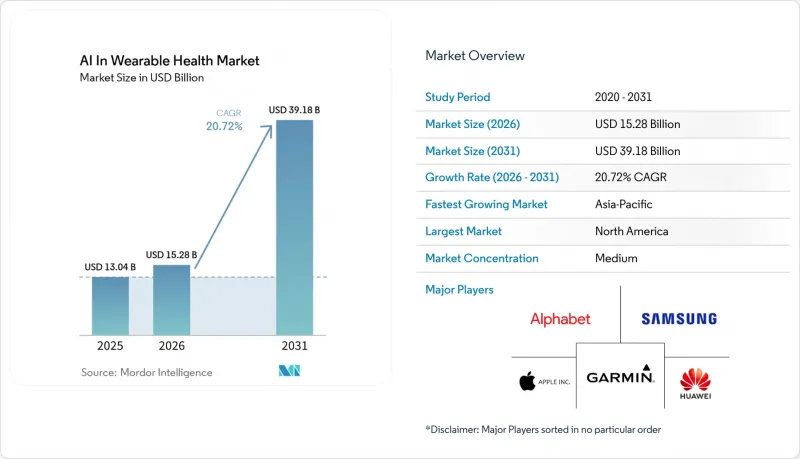

Mordor Intelligenceによると、ウェアラブルヘルスにおけるAI市場の市場規模は、2025年の130億4,000万米ドルから2026年には152億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR20.72%で推移し、2031年には391億8,000万米ドルに達すると予測されています。

本レポートは、デバイスタイプ(スマートウォッチ、フィットネスバンド、その他)、コンポーネント(ソフトウェア、ハードウェア)、用途(遠隔患者モニタリング、その他)、AIアルゴリズム(機械学習および予測分析、その他)、エンドユーザー(個人ユーザー、その他)、地域(北米、欧州、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のウェアラブルヘルスにおけるAI市場の動向と洞察

低消費電力AIチップセットの継続的な小型化

ウェアラブルヘルスにおけるAI市場は、デバイスのサイズや充電の負担を増やすことなく性能を向上させる、より小型で電力効率の高いシリコンの登場により、恩恵を受けています。Ambiq社とBravechip社は2026年1月に「BCL603S3H」チップレット・プラットフォームを発表しました。この発表によると、スマートリングの部品コストを最大85%削減し、生産歩留まりを20%向上させると同時に、SpO2、心拍変動、睡眠指標のデバイス内分析をサポートし、最大7日間のバッテリー駆動時間を実現するとのことです。この規模のコスト削減が重要なのは、ウェルネス製品を購入する層から、頻繁なモニタリングを必要としつつも価格に敏感な患者層へと、対象となる顧客基盤を広げることができるからです。クアルコムも2026年に「Snapdragon Wear Elite」を発表しており、ウェアラブル向けチップの設計が、より強力なローカル推論能力と、より直接的なハードウェアの差別化へと向かっていることが示されています。低消費電力のNPUが腕時計、指輪、医療用センサーに標準搭載されるにつれ、ウェアラブルヘルスケア市場のAIは引き続き恩恵を受けるはずです。なぜなら、ハードウェア基盤がクラウドに依存することなく、より高度なモデルをサポートできるようになるからです。

価値に基づく医療への移行と遠隔患者モニタリングの償還

ウェアラブルヘルスケア市場におけるAIは、医療提供者にとって短期間のモニタリングを経済的に実現可能にする保険償還制度の改革によっても後押しされています。CMSは、2026会計年度のメディケア医師報酬スケジュールに基づき、新たなRPM(遠隔患者モニタリング)および並行するRTM(遠隔治療モニタリング)の供給コードを確定しました。これにより、30日間の期間においてわずか2日から15日間のモニタリングでも、従来の最低閾値である16日間と同等の償還水準で請求が可能となりました。この変更により、従来の基準では対象外となることが多かった退院後のケア、急性期のエピソード、および服薬遵守率が低い患者に対する適格性が拡大しました。また、償還がより長いデータ収集期間に依存していた際には経済性が低かった、エピソード単位でのウェアラブル機器の導入についても、その正当性が向上しました。同CMS規則では、ソフトウェア、ストレージ、サイバーセキュリティの要素を反映した調査手法を用いてデバイスの供給コストを算定しています。ウェアラブルヘルスケア市場におけるAIにとって、価値の多くが物理的なセンサーではなくソフトウェアに由来するため、これは重要な点です。

AIを活用した臨床的効能主張をめぐる不透明な規制の道筋

ウェアラブルヘルス分野のAI市場では、企業がAI駆動型の出力結果に正式な臨床効果の主張を付加しようとする際、依然として商用化の遅れに直面しています。FDAは2025年1月、AI搭載デバイスソフトウェア機能のライフサイクル管理および販売申請に関するガイダンス案を公表しましたが、ほとんどのウェアラブル製品は、AIデバイス専用の承認経路ではなく、既存の510(k)またはDe Novoルートを通じて承認を得ています。多くの新しいアルゴリズムは、利用可能なプレディケート(基準となる製品)の進化速度を上回る速さで進化するため、これが摩擦を生み出しています。承認済みのプレディケートを持ち、過去の申請経験がある既存企業は、通常、ゼロから新しいアルゴリズムを構築しているスタートアップ企業よりも、こうした不確実性に対処しやすい傾向にあります。そのため、ウェアラブルヘルスケア市場におけるAI分野では、より高度なアプリケーションへの需要が高まり続けているにもかかわらず、臨床面で最も野心的な新規参入企業が規制プロセスによって足止めされるリスクがあります。

セグメント分析

2025年、スマートウォッチはウェアラブルヘルスケア市場におけるAI搭載デバイスのシェアの43.44%を占め、消費者に広く親しまれていることに加え、幅広い健康機能セットを兼ね備えていることから、最大のデバイスカテゴリーとしての地位を維持しました。スマートウォッチは、ウェアラブルヘルスケア市場におけるAI搭載デバイスにおいて、心電図(ECG)、血中酸素濃度、および高血圧関連のモニタリングの主要なアクセスポイントであり続けています。『American Journal of Cardiology』シリーズに2024年に掲載されたメタ分析によると、4,241名の参加者を対象とした心房細動の検出において、Apple Watchの心電図アプリの感度は94.8%、特異度は95%であったと報告されています。フィットネスバンドは、基本的な健康モニタリングへの参入価格が低く、新興の消費者層への普及を後押しするため、コスト重視の環境においても依然として重要な役割を果たしています。また、オーディオ製品に医療的に意義のある検査や解釈機能が追加されるにつれ、ヒアラブルもデバイスのラインナップを拡大しています。

医療グレードのウェアラブルデバイスは、2031年までCAGR21.69%で拡大すると予測されており、ウェアラブルヘルスケア市場におけるAI分野で最も急成長しているデバイスセグメントとなる見込みです。また、シカゴ大学の研究者らは2026年、体上で直接推論を実行する伸縮性のあるAIパッチを実証しました。これは、ローカルインテリジェンスを組み込んだテキスタイルやパッチ型のフォームファクターへの長期的な移行を示唆しています。こうした開発動向は、ウェアラブルヘルスにおけるAI産業の今後の成長が、単なる日々の健康状態の追跡にとどまらず、継続的なケアパスウェイを目的として設計されたデバイスからもたらされることを示しています。

2025年のウェアラブルヘルスAI市場規模のうち、ソフトウェアが59.53%を占めており、これはデバイス製造に比べて、アルゴリズム、臨床アプリケーション、および分析レイヤーが持つ価格決定力を反映しています。この収益構造は、ウェアラブルヘルスAI市場において、利益率と顧客のロックインが最も強い領域を示しています。2025年に『Healthcare』誌に掲載された調査によると、HL7 FHIRおよびSMART on FHIRを通じてAI、電子健康記録(EHR)、ウェアラブルデータを統合することで、臨床現場における予測的かつ患者中心の意思決定支援が可能になることが明らかになりました。相互運用性が向上するにつれ、ソフトウェアは生体信号をトリアージフラグ、ワークフローのプロンプト、および文書化可能な出力に変換する層となっていくでしょう。

ウェアラブルヘルスにおけるAI市場は、現在、より高性能なローカル処理と優れた電力管理に依存しているため、ハードウェアが最も急速に成長する構成要素になると予想されており、2031年までのCAGRは21.78%と予測されています。したがって、ウェアラブルヘルス市場におけるAIは、ハードウェアを単なる低利益率の「外殻」以上のものとして捉えています。これは、センサーの配置、NPUの性能、および電力設計が、中核的な競合要因になりつつあるためです。たとえ収益の大部分がソフトウェアに集中している場合でも、プラットフォームレベルの制御は依然としてハードウェアの選択によって形作られており、それがどのようなモデルを継続的に実行できるか、またデバイスをどのくらいの期間身体に装着し続けられるかを決定づけるからです。

地域別分析

2025年、北米はウェアラブルヘルスケア市場におけるAIのシェアの54.19%を占め、売上高において依然として圧倒的な首位を維持しました。同地域は、デバイス分野におけるリーダー企業の集中、充実した保険インフラ、そしてデジタルヘルスケアの保険償還に向けた確立された仕組みといった恩恵を受けています。FDAは、AI搭載ソフトウェア機能に対するライフサイクルガイダンスや変更管理の要件を通じて市場動向を形作り続け、これによりメーカーは市販後のモデル管理についてより明確な指針を得ることができました。カナダとメキシコも貢献度を高めていますが、償還、プラットフォーム開発、臨床統合活動の大部分が依然として米国に集中しているため、同国が依然として地域の需要を支えています。

アジア太平洋地域は、2031年までCAGR23.24%で成長すると予測されており、ウェアラブルヘルスにおけるAI市場で最も成長の速い地域となる見込みです。中国では、政策に裏打ちされたデジタルヘルスおよび遠隔医療への注力が、特に通信環境や病院情報システムの改善が進んでいる地域において、ウェアラブル機器を正式な医療提供に近づける一助となっています。また、医師不足を背景に遠隔医療のニーズが高まっていることや、診断機能を備えた消費者向けデバイスが注目を集めていることから、日本も重要性を増しています。

2025年時点で、欧州はウェアラブルヘルスにおけるAI市場において、重要な位置を占めていましたが、依然として二次的な立場にとどまっていました。ドイツは、デジタルヘルスの普及が進み、医療ITへの対応力が高いことを背景に、比較的成熟した市場の一つであり続けています。EUのAI法は、職場における感情認識を禁止することで導入の選択肢を形作っており、これにより一部の企業向けウェアラブルの使用事例が制限される一方で、ベンダーは臨床およびウェルネスの領域に、より明確に焦点を当てるよう迫られています。欧州ヘルスデータスペース(European Health Data Space)および関連するFHIRベースの相互運用性の取り組みは、短期的にはコンプライアンス上の負担となる可能性がありますが、ウェアラブルデータを正式な医療システムに統合しやすくすることで、長期的な規模拡大を後押しするものでもあります。南米、中東・アフリカは依然として初期段階の市場であり、ブラジルとGCC(湾岸協力理事会)諸国が、デジタルヘルスの拡大における主要な玄関口となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低消費電力AIチップセットの継続的な小型化

- ウェアラブルデータのEHR/EMRエコシステムへの統合

- 価値に基づく医療への移行と遠隔患者モニタリングの報酬制度

- 予防医療およびウェルネスに関する知見に対する消費者の需要

- プライバシー規制によるデータ不足を解決するためのフェデレーテッド・ラーニングの導入

- マルチモーダルバイタルサインの解釈を可能にするデバイス内基盤モデル

- 市場抑制要因

- AIを活用した臨床的効能主張に対する不透明な規制の行方

- バッテリー寿命の制約が常時稼働型推論を制限しています

- 経時的なセンサーの劣化に起因するエッジAIモデルのドリフト

- 職場における感情認識ウェアラブル機器をめぐる倫理的懸念

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイスタイプ別

- スマートウォッチ

- フィットネスバンド

- ヒアラブル

- スマート衣類およびパッチ

- 医療用ウェアラブルデバイス

- その他のデバイスタイプ

- コンポーネント別

- ソフトウェア

- ハードウェア

- 用途別

- 遠隔患者モニタリング

- 慢性疾患管理

- スポーツ・フィットネスモニタリング

- 臨床および診断モニタリング

- その他の用途

- AIアルゴリズム別

- 機械学習と予測分析

- ディープラーニング

- エッジAIと組み込みインテリジェンス

- マルチモーダルAI(センサーフュージョン)

- エンドユーザー別

- 個人ユーザー

- ヘルスケアプロバイダー

- 長期介護および在宅医療サービス事業者

- 雇用主および企業のウェルネスプログラム

- 支払者および保険会社

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- AliveCor Inc.

- Alphabet Inc.

- Amazon.com Inc.

- Apple Inc.

- BioIntelliSense Inc.

- Dexcom Inc.

- Garmin Ltd.

- Huawei Technologies Co. Ltd.

- Masimo Corporation

- Medtronic plc

- NeuroSky Inc.

- Omron Healthcare Inc.

- Oura Health Oy

- Philips Healthcare

- Samsung Electronics Co. Ltd.

- Senseonics Holdings Inc.

- Valencell Inc.

- Withings SA

- Xiaomi Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日