AIを活用した事前承認:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI-Based Prior Authorization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072742

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

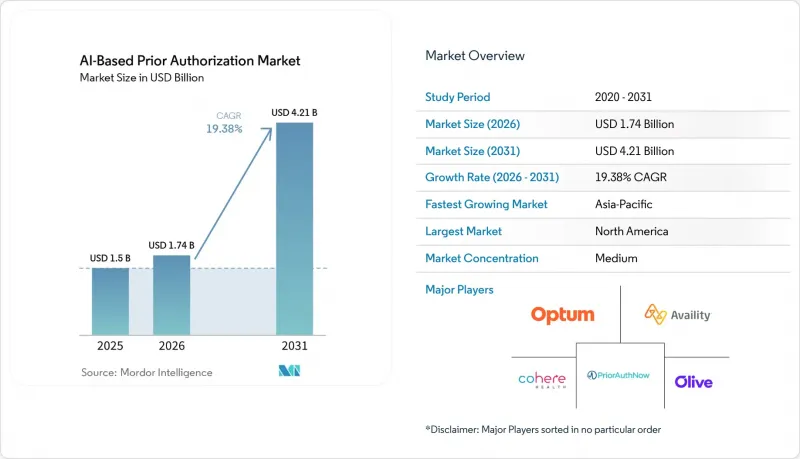

Mordor Intelligenceによると、AIを活用した事前承認市場の規模は、2025年の15億米ドルから2026年には17億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR19.38%で推移し、2031年には42億1,000万米ドルに達すると予測されています。

本レポートは、構成要素(ソフトウェアプラットフォームおよびサービス)、導入形態(クラウド型およびオンプレミス型)、用途(入院・外来診療、その他)、エンドユーザー(ヘルスケア保険者、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界のAIベースの事前承認市場の動向と洞察

摩擦のない承認に対する支払機関の需要の急増

AIを活用した事前承認市場は、手動による審査に伴う無駄の規模によって後押しされています。これは、CMS(米国ヘルスケア保険サービスセンター)が、米国ヘルスケアシステム全体における事前承認の事務負担を年間350億米ドルと推定し、報告された医療エピソードの92%で遅延の原因となっていると指摘したためです。また、CMSは、医師が事前承認業務に週平均13時間を費やしており、これは医療提供者1人あたり年間700時間、3万4,000米ドルに相当し、その時間は本来なら患者ケアに充てられたはずであると指摘しています。保険者が価値の低い要件を削減したとしても、この負担は解消されません。なぜなら、残りの申請は臨床的に複雑化しており、自動化なしでは処理が困難になっているからです。ユナイテッド・ヘルスケアは2026年5月、2026年末までに残りのサービスの30%について事前承認要件を撤廃すると発表しました。これは、より単純な申請が除外される一方で、より複雑なケースがワークフローに残るという見方を裏付けるものです。AIを活用した事前承認市場において、この傾向により、単に処理件数を増やすのではなく、専門医薬品、腫瘍学の治療経路、希少疾患に関する文書を、より少ない手作業とより適切なエビデンス照合で処理できるツールへの需要が高まっています。

CMSの相互運用性義務(2026年~2028年)

AIを活用した事前承認市場において、短期的に最も大きな推進力となっているのはCMS-0057-Fです。この規定では、メディケア・アドバンテージ組織、メディケイドおよびCHIPの従量制プログラム、メディケイド・マネージドケア・プラン、CHIPマネージドケア事業体、ならびに連邦政府が運営する保険取引所(Federally Facilitated Exchanges)の適格健康保険プラン(Qualified Health Plan)発行者に対し、より迅速な決定期限の遵守と、FHIRベースの事前承認APIの構築が求められています。新たな処理期限要件の施行日である2026年1月1日を迎えたことで、すでに調達行動に変化が生じています。これは、導入の遅れが対象機関にとって、業務上のリスクや評判の低下という直接的なリスクをもたらすようになったためです。その後、CMSは2026年4月、規則案CMS-0062-Pを通じてこの圧力をさらに強めました。この規則案が最終決定されれば、医療給付と薬局給付の両方で請求される医薬品が電子事前承認の枠組みに組み込まれ、これらの取引におけるHIPAAの行政標準としてHL7 FHIRが採用されることになります。承認率、却下率、および平均処理時間に関する年次公開報告要件は、さらなる負担を加えています。なぜなら、パフォーマンスはもはや単なる内部運営上の問題ではなく、規制当局、医療提供者、および競合する保険プランにも可視化されるようになったからです。AIを活用した事前承認市場において、こうした期限、基準、および透明性の組み合わせは、ベンダーと購入者を、より迅速な導入サイクルへと駆り立て、監査に耐えうる自動化への注力を強めています。

データ共有に伴う責任に関する懸念

AIを活用した事前承認市場は、データ共有のリスクによって実質的な足かせを課されています。APIを活用した広範なデータ交換により、事前承認のワークフローにおいて保護対象の健康情報にアクセスするシステムやベンダーの数が増加するためです。KFFは2025年に、政策上の根本的なギャップを指摘しました。HIPAAは保険プラン、医療提供者、クリアリングハウスには適用されますが、相互運用可能なシステムを通じて医療データにアクセスする可能性のあるすべてのAI技術ベンダーには適用されないという点です。またKFFは、一般市民の77%がAIツールと共有される個人の健康情報のプライバシーについて懸念を抱いていることも明らかにしました。これは、導入の決定が生産性と同様に、信頼によっても左右されるようになったことを意味します。提案されている連邦政府の枠組みは、電子化された保護対象医療情報にアクセスするAIシステムに対し、資産管理、ログ記録、契約上の管理を強化する方向に進んでいますが、こうした要件は導入コストを押し上げ、調達を遅らせる要因にもなります。AIを活用した事前承認市場において、この制約は重要な意味を持ちます。なぜなら、購入者はより迅速な自動化を望む一方で、大規模な対象者層に展開する前に、より強力なガバナンス、より明確なビジネスアソシエイト体制、そしてデータ利用に関するより明確な法的境界を必要としているからです。

セグメント分析

2025年には、ソフトウェアプラットフォームが売上高の51.44%を占め、AIベースの事前承認市場において主導的な地位を確立しました。これは、大規模な民間保険者や薬局給付管理者が、既存の利用管理チームに適合するライセンス取得済みのプラットフォームを引き続き好んだためです。この優位性は、規模、統合管理、そして長年にわたる保険者の業務体制の中で臨床経路を構成する能力を重視した購買行動を反映したものです。一方、サービス部門は2031年までCAGR19.67%で拡大すると予測されており、AIベースの事前承認市場が、単なるライセンシングから、導入支援、ワークフローの再設計、ガバナンスを重視したサービス提供へと移行しつつあることを示しています。この傾向は、コンプライアンスの複雑化が多くの組織が社内チームだけで対応できる速度を上回って進行している、AIベースの事前承認業界の現状と合致しています。

サービス分野の拡大は、実務上の能力ギャップによって後押しされています。多くの中堅の保険者や管理機関には、新しいCMS規則の解釈、FHIR APIの設定、基準ライブラリの維持管理、および自動化された意思決定のガバナンス方法の文書化に必要な人材が不足しているからです。その結果、マネージドサービス、導入支援、モデル監視、コンプライアンス報告がコアプラットフォームを中心とした長期の継続契約に組み込まれるにつれ、AIベースの事前承認市場におけるサービス規模は拡大しています。GenAIコパイロットもこの傾向に拍車をかけています。なぜなら、組織は現在、会話型やアンビエント型のツールを実際の臨床ワークフローに導入する前に、監査ログ、匿名化制御、モデルテスト、およびビジネスアソシエイトの監督に関するサポートを必要としているからです。

2025年には、クラウドベースの導入が収益の55.76%を占め、AIベースの事前承認市場において最大の導入モデルとなりました。これは、購入者がすでに従来のオンプレミス型利用管理スタックから移行しつつあることを示しています。また、クラウドは2031年までCAGR20.17%で成長すると予測されており、新たなコンプライアンスや相互運用性の要件が施行されるにつれ、現在主導的な立場にあるこのモデルは、その優位性をさらに拡大していく見込みです。成熟したソフトウェアカテゴリーにおいては、シェア上位のセグメントが最初に成長が鈍化することが多いため、このような組み合わせは珍しい現象ですが、AIベースの事前承認市場は移行の初期段階にあるため、クラウドがレガシー環境からシェアを奪う余地が依然として残されています。この導入動向は、現代の事前承認プログラムの運用ニーズも反映しています。これらのプログラムでは、取引量は加入サイクルに応じて変動し、報告要件は継続的であり、複数の事業体間の接続性を静的なローカルインフラでは効率的に処理することができません。

オンプレミス導入は、厳格な居住要件や管理要件を持つ政府機関の購入者や統合医療提供ネットワークにとっては依然として重要ですが、そうした組織でさえ、中核となる臨床データの保存と、スケーラブルな推論・ルーティング機能を分離したハイブリッドモデルへと移行しつつあります。AIを活用した事前承認市場において、クラウドアーキテクチャは、APIの稼働時間測定、監査可能性、および保険者間のデータ交換を、オンプレミス環境では経済的に再現することが困難な方法でサポートしています。Waystar社は2026年1月、AltitudeAIプラットフォームを通じてエージェント型AI機能を導入し、臨床、財務、管理の各分野の知見を統合して、申請時の根拠をより強固なものにすることで、この方向性をさらに強化しました。

地域別分析

2025年、北米は売上高の52.23%を占め、AIベースの事前承認市場において地域別で首位に立ちました。これは、米国のヘルスケア制度における異例に高い管理負担を反映したものです。同地域の規模は、民間保険の複雑さ、メディケア・アドバンテージの利用管理、大規模な医療提供者ネットワークのばらつき、そして事前承認の近代化を「任意のアップグレード」ではなく「緊急の運用上の必要性」へと変えた規制スケジュールが相まって形成されています。CMS-0057-Fは、2026年1月1日の期限により、処理時間、拒否理由の具体性、およびパフォーマンス報告が対象機関にとっての積極的な義務となったことで、その緊急性をさらに高めました。北米におけるAIを活用した事前承認市場は、第2の政策の波によっても形作られつつあります。2026年4月のCMS-0062-P提案により、電子事前承認規則が医療給付および薬局給付の両方で請求される医薬品に拡大され、デジタル処理の対象となる取引の範囲が広まるためです。カナダとメキシコは依然として市場規模は小さいもの、両国とも、支払者や公的制度が事務処理の負担軽減と承認の一貫性向上を迫られている地域環境の中に位置しています。

アジア太平洋地域は、2031年までCAGR21.32%で成長すると予測されており、北米に比べて出発点は小さいもの、AIを活用した事前承認市場において最も成長が著しい地域となる見込みです。この地域の成長要因としては、デジタルヘルスインフラの整備、保険請求のデジタル化の拡大、そして複数の国が現在、償還審査におけるワークフローの自動化に必要な政策およびデータ環境を整備しつつあるという事実が挙げられます。日本は、適応型ヘルスケアAI製品に対して比較的体系化された規制枠組みを提供している一方、インドでは保険の普及が進むにつれ、デジタルヘルスへの取り組みが保険請求連動型自動化の基盤を拡大しています。したがって、アジア太平洋地域のAIベースの事前承認市場は、レガシーシステムの置き換えというよりも、新しいデジタルヘルスの基盤の上に承認ワークフローを構築する能力によって特徴づけられており、これによりベンダーは導入サイクルの早い段階でプロセス設計を形作る余地が生まれています。

欧州および中東・アフリカ地域では、AIを活用した事前承認市場においてより複雑な様相が見られます。これは、保険請求やワークフローの自動化に対する機関側の関心が高まっている一方で、プライバシーや国境を越えたデータに関する規制が米国よりも依然として厳格であるためです。欧州では、いくつかの国で承認および紹介プロセスが構造的に類似していますが、自動化の進捗にはばらつきがあり、ベンダーはスケーラブルなモデルを構築する際、より厳格な同意、ガバナンス、および二次データ利用に関する要件に対応しなければなりません。中東では、GCC(湾岸協力理事会)加盟国の医療システムが請求管理やより広範なデジタルトランスフォーメーションプログラムに投資しており、相互運用性とコンプライアンス対応が整ったプラットフォームを持つベンダーにとって、より長期的なビジネスチャンスが生まれています。南米では依然として導入ペースは緩やかであり、ブラジルやアルゼンチンでは、公的・民間の支払者構造が明確に区分されているため、統一的な展開が遅れる可能性がありますが、規制の近代化により請求ワークフローの準備が整った分野では、対象を絞った導入が進んでいます。したがって、これらの地域におけるAIベースの事前承認市場は、地域ごとに異なる道筋で拡大しており、導入速度を決定する上で、純粋な技術的な準備状況よりも、政策の明確さやデータガバナンスの方がより重要な要素となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 支払者による「スムーズな承認」への需要の急増

- CMSの相互運用性に関する義務付け(2026年~2028年)

- EHRと保険者間のAPI標準化の急速な進展(HL7 FHIRベース)

- 価値重視型医療への移行に伴うコスト抑制の圧力

- 事前承認コーディング向けGenAIコパイロットの登場

- 専門医薬品の給付設計の複雑さ

- 市場抑制要因

- データ共有に伴う責任に関する懸念

- 希少な専門分野におけるAIトレーニングデータセットの不足

- ブラックボックス・モデルにおける支払者と提供者の間の信頼の隔たり

- 州ごとの規制のばらつき

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェアプラットフォーム

- サービス

- 導入形態別

- クラウドベース

- オンプレミス

- 用途別

- 入院および外来処置

- 一般用医薬品および専門用医薬品

- 耐久性医療機器

- 診断・画像診断分野の承認状況

- エンドユーザー別

- ヘルスケア支払者

- ヘルスケアプロバイダー

- 第三者管理機関(TPAs)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AKASA

- Availity

- Cognizant

- Cohere Health

- Edifecs

- eviCore healthcare

- Flatten AI

- IBM

- Infinx Healthcare

- MCG Health

- NantHealth

- Olive AI

- Optum

- PriorAuthNow

- Rhyme

- Surescripts

- VisiQuate

- Waystar

- Xealth

- Zelis

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日