米国の医療ツーリズム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Medical Tourism - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072730

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

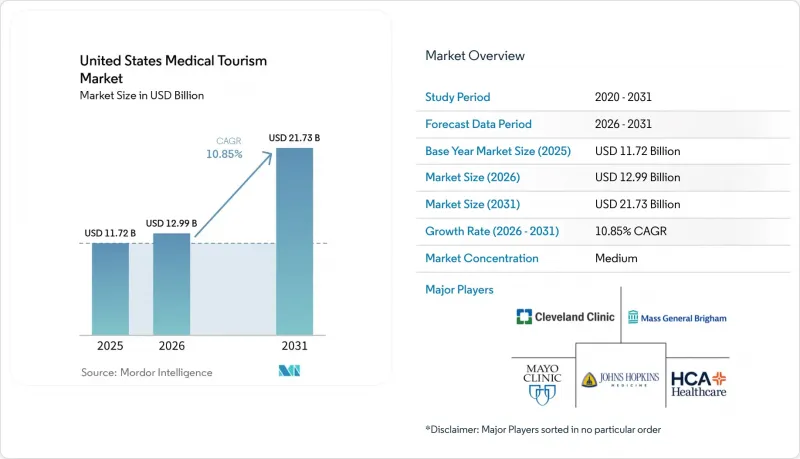

Mordor Intelligenceによると、米国の医療ツーリズム市場規模は、2025年に117億2,000万米ドル、2026年に129億9,000万米ドルとなり、2031年までに217億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR10.85%で成長すると見込まれています。

本レポートは、治療種別(歯科、美容・審美、不妊治療、整形外科、循環器、眼科、肥満治療、神経科、がん、その他の治療)、サービス提供者(米国内の病院、国境を越えた専門病院、ファシリテーターおよびコンシェルジュ代理店、遠隔医療プラットフォーム)、およびタイプ(インバウンド、アウトバウンド、国内自己負担)ごとに分類されています。市場予測は金額(米ドル)で示されています。

米国の医療ツーリズム市場の動向と洞察

国内の自己負担費用の増加が海外受入患者の増加を加速

医療費の負担に関する圧力は、もはや単なる政策上の問題にとどまらず、現在では米国内の医療ツーリズム市場における患者の行動に直接影響を及ぼしています。2025年、平均的な米国家庭の医療費総額は3万5,119米ドルに達し、同年の外来施設費用は8.5%上昇しました。これにより、緊急を要しない治療に関する経済的負担がさらに強まりました。雇用主が提供する保険でも、多くの世帯が十分な保障を受けられていない状況にあります。保険に加入している労働者の72%が、単身者向けの自己負担上限額が3,000米ドルを超え、21%は6,000米ドルを超える状況に直面しているからです。この負担により、特に保険プランで対象外とされていたり、事前の承認手続きが煩雑であったりする歯科、美容、肥満治療、不妊治療などの施術について、多くの中所得層の患者が自己負担による海外渡航を選択するようになっています。実質的な影響として、経済的負担の圧力は単に医療へのアクセスを制限するだけでなく、需要を組織化された海外渡航ルートや非公式な国境を越えた医療ルートへと転換させています。これにより、費用面でのストレスは、米国の医療ツーリズム市場において、特に患者が自ら延期や比較、資金調達ができる施術において、最も明確な需要拡大要因の一つとなっています。

米国における選択的手術の国境を越えた価格アービトラージ

国内と海外での治療費の格差は、依然として米国の医療ツーリズム市場の主要な商業的原動力の一つとなっています。胃スリーブ切除術の費用は、米国では15,000~2万5,000米ドルであるのに対し、メキシコでは4,000~6,500米ドルです。また、国内での事前承認には3~6ヶ月かかるのに対し、海外では1~4週間で済むことがよくあります。また、2024年末までにメキシコは米国およびカナダから140万人の患者を受け入れ、ラテンアメリカで最も重要な目的地であり、世界でも最大級の目的地の一つとしての地位を確固たるものにしました。バハ・カリフォルニア州だけでも、医療ツーリズムから年間推定20億米ドルの収益を生み出しており、同州が年間受け入れる450万人の医療関連訪問者の60%が米国からの来訪者です。これは、この回廊がいかに深く統合されているかを示しています。この回廊における競争上の優位性は、もはや価格だけでなく、地理的な近接性、バイリンガルによる調整、米国向けの物流体制、そして遠隔医療のサポートにかかっています。その結果、米国・メキシコルートは、独自の紹介ロジック、患者の期待、そしてリピート需要のパターンを備えた、国境を越えた医療システムとしてますます機能するようになっています。

管轄区域をまたぐ術後フォローアップの断片化

施術後の継続的なケアは、米国の医療ツーリズム市場において依然として最も顕著な運営上の弱点の一つです。手術のために海外へ渡航した患者は、帰国後、国内の医療システムに戻ることが多いのですが、その場合、当初の医療提供者は、地元の医療ネットワークの法的、臨床的、行政的な管轄範囲外にあることがよくあります。米国の医師には、自身が実施していない処置に起因する合併症を管理する義務はなく、多くの患者は帰国後、専門医による経過観察を自ら手配しなければなりません。この負担が最も重くのしかかるのは、体系的な仲介業者や病院連携型のナビゲーションモデルを利用せず、費用面を理由に海外へ渡航した患者たちです。CDC(米国疾病予防管理センター)はすでに、海外での治療計画には帰国後の経過観察ケアを含めるべきであると表明しており、これは、実務上一貫して管理されているわけではないにせよ、そのリスクが認識されていることを示しています。

セグメント分析

2025年には、美容・審美治療が26.31%と最大のシェアを占め、米国の医療ツーリズム市場における主要な治療カテゴリーとなりました。米国形成外科学会(ASPS)の報告によると、2024年の米国における美容外科手術件数は160万件、低侵襲治療件数は2,850万件で、美容外科手術件数は1%増、低侵襲治療件数は3%増となりました。こうした持続的な需要があることから、価格に敏感なボディコンターリングや乳房手術については海外への渡航が依然として活発である一方、米国認定医の安全性や専門的な評判を求める患者によるインバウンド需要も依然として存在していることが説明できます。2025年には韓国もより多くの米国人患者を惹きつけ、来韓者数は70.4%増の17万3,000人に達し、外国人患者の62%以上が皮膚科治療を受けており、これは海外での高品質な美容医療が、米国の一部の層を明確に惹きつけていることを示しています。

歯科治療は、引き続き米国の医療ツーリズム業界において第2位のカテゴリーであり、海外渡航件数が最も多い施術グループでした。CDCの報告によると、2024年には推定55万人の米国人患者が歯科治療のためにメキシコを訪れました。その主な理由は、インプラントや全顎修復が、国内の医療制度に比べてはるかに安価であるためです。整形外科および肥満治療も重要な位置を占めています。これは、緊急医療に比べて、患者が価格を比較し、旅行を計画し、国内での遅延を回避することが容易であるためです。不妊治療は最も急成長しているカテゴリーであり、国内での高額な費用や保険適用範囲の制限に直面している患者からの強い越境需要に支えられ、このセグメントの米国の医療ツーリズム市場規模は2031年までCAGR12.38%で拡大すると予測されています。がん治療は、先駆的な腫瘍学プログラム、高度な診断技術、そして複雑なケアの調整が依然として米国の主要な学術医療センターに集中しているため、インバウンド需要の柱であり続けています。こうした構成は、米国の医療ツーリズム市場における治療需要が、価格主導のアウトバウンド旅行と、医療能力主導のインバウンド旅行の両方にまたがっており、どちらか一方に偏っているわけではないことを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国内の自己負担費用の増加と雇用主による福利厚生の格差

- 米国における選択的手術の国境を越えた価格裁定

- 認定を受けた遠隔医療主導のセカンドオピニオンの拡大

- デジタル連携型ケア・ナビゲーションおよびコンシェルジュ・モデルの成長

- 受入能力の不足と、民間自費診療への待機時間の波及

- 米国居住者による不妊治療、歯科治療、美容医療の越境需要

- 市場抑制要因

- 管轄区域ごとに異なる術後フォローアップの状況

- 海外治療に対する保険給付の制限

- 州レベルのライセンシング制度と医療過誤問題の複雑さ

- 治療成果の透明性と包括価格設定をめぐる医療提供者の信頼に関する問題

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 治療タイプ別

- 歯科治療

- 美容・審美治療

- 不妊治療

- 整形外科治療

- 心血管治療

- 眼科治療

- 肥満治療

- 神経学治療

- がん治療

- その他の治療法

- サービスプロバイダー別

- 米国内の病院および医療システム

- 国境を越えた専門病院

- 医療ツーリズム仲介業者およびコンシェルジュ代理店

- 遠隔医療セカンドオピニオン・プラットフォーム

- タイプ別

- 米国への医療ツーリズム

- 米国からの医療ツーリズム

- 米国内の自己負担による医療旅行

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Ascension

- Banner Health

- Baylor Scott & White Health

- Cedars-Sinai

- Cleveland Clinic

- CommonSpirit Health

- Dana-Farber Cancer Institute

- HCA Healthcare

- Houston Methodist

- Johns Hopkins Medicine International

- Mass General Brigham

- Mayo Clinic

- Mayo Clinic International

- NewYork-Presbyterian

- Nicklaus Children's Hospital

- Orlando Health

- Stanford Health Care

- UCLA Health

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日