ドイツの補聴器販売店:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Hearing Aid Retailers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072719

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

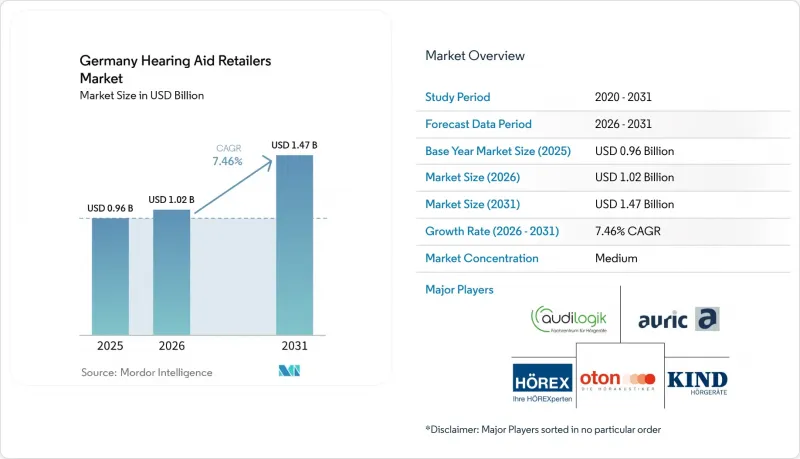

Mordor Intelligenceによると、ドイツの補聴器販売店市場規模は、2025年の9億6,000万米ドルから2026年には10億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.46%で推移し、2031年までに14億7,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(耳内型、受話器耳内型、耳かけ型、外耳道型補聴器)、技術(デジタル、アナログ)、患者層(18~64歳の成人、65歳以上の高齢者、0~17歳の小児)、および地域(ドイツ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

ドイツの補聴器販売店市場における動向と洞察

ドイツの高齢化により、補聴器需要の対象となる層が拡大しています

ドイツの補聴器販売店市場は、補聴器需要の中核となる高齢層の着実な増加に後押しされています。Destatisは2025年12月、67歳以上の高齢者が2035年までに全国人口の25%を占めるようになると発表しました。これは2024年の20%から増加する見込みです。また、「EuroTrak Germany 2025」の報告によると、ドイツでは911万人が自らを難聴者と認識しており、これは次の高齢化の波が本格化する前から、すでに潜在顧客基盤が十分に大きいことを意味しています。普及率は依然として完全普及には程遠い水準にあるため、ドイツの補聴器販売店市場には、初回購入者と買い替え需要者の双方から成長の余地があります。この組み合わせにより、高齢化は単なる緩やかな背景要因にとどまらず、予測期間を通じて小売販売数量を直接牽引する要因となります。

法定の医療費償還制度が初回購入の促進を支える

ドイツの補聴器販売店市場は、多くのユーザーにとって初回購入の障壁を低減する医療給付制度の恩恵を受けています。ドイツの社会法典第5編(SGB V)第33条に基づく法定制度では、補聴器は引き続き医療給付の対象として位置付けられていますが、改訂された「補助器具ガイドライン(Hilfsmittel-Richtlinie)」および2025年6月の認定推奨事項により、契約プロバイダーに対する品質および書類提出の要件が厳格化されました。『EuroTrak Germany 2025』の調査によると、聴覚障害がありながら補聴器を使用していない人の64%が、自身の給付対象資格について認識していませんでした。これは、購入の障壁が単なる経済的な問題ではなく、依然として認知度の低さにあることを示しています。したがって、給付資格を明確に説明できる小売業者は、家計の支出パターンに大きな変化を待つことなく、販売数量を伸ばすことが可能です。また、新たなコンプライアンス上の負担により、臨床面や管理面での体制が脆弱な事業者よりも、組織化されたチェーン店や、文書管理が充実した独立系小売業者が有利な立場にあります。

価格の透明化が小売業者の利益率を圧迫しています

ドイツの補聴器販売店市場は、需要が堅調であるにもかかわらず、明らかな利益率の問題に直面しています。連邦社会裁判所(Bundessozialgericht)は2025年6月、定額上限額(Festbetrag)を超える補聴器が補助金の対象となる条件について判決を下しましたが、これらの決定により、販売現場において情報に精通した購入者の交渉力が強化されています。この圧力は、実店舗を構える小売業者にとってより厳しいものとなっています。なぜなら、彼らのビジネスモデルには、試着室、臨床機器、聴覚検査業務、および地域の賃貸料といったコストが含まれており、これらはデジタル専業モデルでは同様の形で発生しないからです。大手チェーン店は、規模の経済、調達力、および標準化された業務プロセスを通じて、こうしたコストの一部を吸収することができます。したがって、ドイツの補聴器販売店市場における小規模な独立系店舗は、顧客需要そのものよりも、中価格帯の価格設定においてより大きな圧力に直面しています。

セグメント分析

2025年時点で、ドイツの補聴器販売店市場における「耳内型(RITE)」のシェアは72.23%を占めており、2031年までCAGR9.58%で成長すると予測されています。この優位性は、幅広いフィッティング範囲に対応できる形式であることに加え、充電機能、Bluetooth接続、および長期にわたるレシーバーの交換の容易さといった点とよく合致していることを反映しています。ドイツの補聴器販売店市場において、この点がRITEを、イノベーションへの投資および小売業者の推奨パターンの両面における主要な対象としています。耳かけ型(BTE)補聴器は、重度から極重度の難聴や、耐久性と適応性が求められる小児向けのフィッティング経路において、依然として重要な役割を果たしています。

耳内型(ITE)補聴器は、性能面での差が縮まるにつれて、再びプレミアム製品としての地位を取り戻しつつあります。2026年1月にドイツで発売されたオティコン社の「Zeal」は、ほとんど目立たないITEデザインでありながら、LE Audio、Auracast、充電機能、即日フィッティングを兼ね備えることができることを示しており、これにより、目立ちにくさと機能性の間の従来のトレードオフが緩和されています。耳道型補聴器は依然としてニッチな専門分野ですが、日常の使用においてより目立たないカスタムフィットを重視する成人にとっては、依然として重要な選択肢となっています。ドイツの補聴器小売業界全体では、単に機器のサイズを小さくするだけでなく、快適性、接続性、長期的なサービス互換性を兼ね備えた製品構成へと移行しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ドイツの高齢化により、対象となる難聴者層が拡大しています

- 法定償還制度が初回購入時の転換率を支えています

- Bluetooth、アプリを活用したフィッティング、および充電式デバイスが、アップグレード需要を拡大しています

- オムニチャネル小売は、認知から試用への転換率を向上させています

- 遠隔聴覚学は、フォローアップケアやサービス提供における障壁を軽減しています

- 民間保険によるプレミアム化が平均販売価格を押し上げている

- 市場抑制要因

- 価格の透明化が小売業者の利益率を圧迫しています

- 熟練した補聴器ケア人材の不足が支店の生産性を制限している

- デジタル比較プラットフォームが顧客獲得コストを押し上げている

- MDRおよび償還関連書類が業務の複雑さを増しています

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 耳穴型補聴器

- 耳内型補聴器

- 耳かけ型補聴器

- 外耳道型補聴器

- 技術別

- デジタル

- アナログ

- 患者タイプ別

- 成人(18~64歳)

- 高齢者(65歳以上)

- 小児患者(0~17歳)

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amplifon

- AUDILOGIK

- auric Management GmbH

- Fielmann

- GEERS

- Gerland & Mellentin

- Hansaton

- Hearly.de

- HOREX Hor-Akustik eG

- HORGERATE SEIFERT

- Horakustik Brasgalla

- Horluchs Horgerate

- HorPartner GmbH

- Horsysteme Heinen & Ricking

- Horzentrum Finowfurt

- KIND GmbH & Co. KG

- Meister Beuchert

- Neuroth

- Oberlin Horpunkt

- OTON Die Horakustiker

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日