米国防衛物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Defense Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072717

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

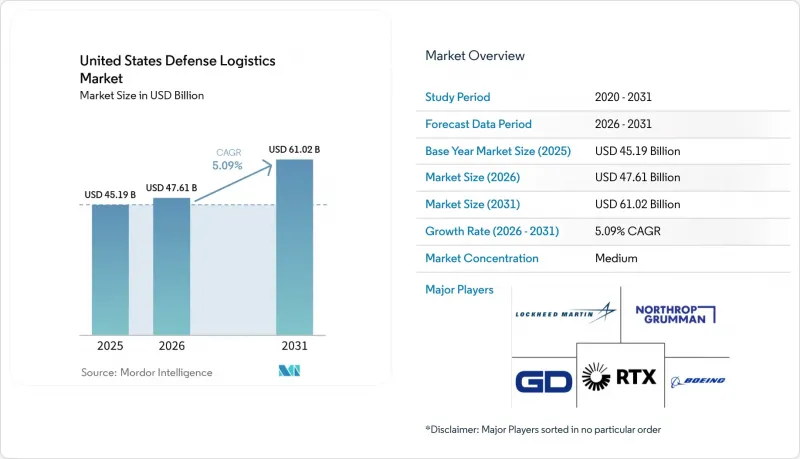

Mordor Intelligenceによると、米国の防衛物流市場規模は2025年に451億9,000万米ドルと評価され、2026年の476億1,000万米ドルから2031年までに610億2,000万米ドルに達すると予測されており、2026年から2031年までの予測期間におけるCAGRは5.09%となる見込みです。

米国の防衛ロジスティクス市場が拡大しているのは、国防総省が2026年に入り、調達案件が大幅に増加し、弾薬の補充ニーズが高まり、造船およびミサイル関連の支出が継続しているためです。これにより、輸送、倉庫保管、および維持管理に対する需要が数年にわたり高水準で維持されています。本レポートは、サービス種別(兵器、部隊移動、技術支援、医療援助・保健サービスなど)、ロジスティクス機能(輸送、倉庫・流通、付加価値サービス)、エンドユーザー(陸軍、海軍、空軍など)、および地域(北東部、南東部、中西部、南西部、西部)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の防衛ロジスティクス市場の動向と洞察

維持・近代化に向けた米国防総省(DoD)の調達拡大

米国防総省(ペンタゴン)の2026会計年度の調達予算は2,050億米ドル近くに達しており、2025会計年度の成立調達額である1,740億米ドルから増加しています。この増加により、新規装備や予備部品の受入、保管、輸送、および保守に関連するロジスティクスの業務量が直接的に拡大します。調整支出には、250億米ドルの軍需品予算枠も含まれており、これは米国防衛ロジスティクス市場全体における兵器の取り扱い、整備廠の処理能力、および安全な輸送を支援するものです。この需要は初期の調達年度に限定されるものではありません。各プラットフォームのライフサイクルを通じて物流コストが発生し続けるため、確立された維持管理能力を持つ企業にとっては、契約の見通しが長期化するからです。また、リバースロジスティクスも依然として重要です。国防物流局(DLA)は2025会計年度に、当初2,320億米ドルの価値があった資産を処理し、20億米ドル相当の240万点の物品を再利用しました。これは、廃棄、回収、再配分、再利用が、前線への配送を超えて引き続き業務量を生み出していることを示しています。2026年度予算が執行され、その後の計画が策定されるにつれ、整備支援、有害物質の取り扱い、在庫管理において実績のある請負業者は、米国の防衛物流市場において継続的な業務を獲得できる立場にあります。これにより、調達サイクルが最終的に落ち着いても、収益の持続性が維持されます。

インド太平洋への軸足移動が事前配置在庫を後押し

米国防衛物流市場における最も顕著な構造的変化は、依然としてインド太平洋地域への戦略的重点シフトにあります。同地域では、戦域規模の広さ、点在する島々、そして長距離の海上・航空ルートにより、より多くの在庫拠点と、より強靭な持続支援計画が求められています。海兵隊もスービック湾に新たな事前配置プログラムを確立しました。同隊はパラオやオーストラリアでの追加拠点の評価を進めた一方、海軍は10年間のリース契約に基づき、フィリピンに大規模な空調管理型保管施設の整備を推進しました。また、合同演習を通じて、第一島嶼線付近での前方武装・給油の概念が実証され、過酷な環境下における燃料取り扱い、弾薬の中継保管、および迅速な再補給サービスへの需要が高まっていることが示されました。日本の2026年インド太平洋展開計画は、多国籍間の後方支援調整にさらなる層を加え、これにより、米国の防衛物流市場全体において、輸送、倉庫保管、および前方支援に関する契約活動がさらに活発化することになります。その結果、単一のハブへの依存度を低減し、柔軟な民間および軍用の流通ネットワークをより重視した、より広範な物流基盤が形成されることになります。

ベンダー基盤の縮小とサプライチェーンの脆弱性

サプライヤーの脆弱性は、依然として米国の防衛ロジスティクス市場における制約要因となっています。これは、ロジスティクスのパフォーマンスが、部品、特殊資材、および認定された整備用資材への安定した供給に依存しているためです。2026年の海軍大学院(Naval Postgraduate School)の調査によると、主要請負業者の84%以上が、ティア1サプライヤー以遠の可視性を欠いており、これは鋳造品、爆発物、ベアリング、および類似の資材における供給障害が後になって表面化し、プログラムの実施を遅らせる可能性があることを意味します。認証やサイバーコンプライアンスにかかるコストは、もともと限られた資本と狭い労働力プールで運営していた中小企業にさらなる圧力をかけています。また、「国家安全保障のためのビジネスエグゼクティブ(Business Executives for National Security)」は2025年、中小企業の経営権移行が相次ぐ波が迫っており、代替が困難な専門サプライヤー間の事業撤退や統合のリスクが高まっていると警告しました。実際問題として、サプライヤー基盤の縮小は、米国防衛物流市場全体において、補充サイクルの遅延、価格設定の柔軟性の低下、運転資金のバッファー確保の必要性の高まりを招く可能性があります。これは、代替調達先が限られている弾薬、航空機部品、その他のカテゴリーにおいて特に顕著です。

セグメント分析

2025年、兵器部門は米国防衛物流市場規模の43.11%を占め、最大のサービス種別となりました。この主導的な地位は、継続的な弾薬の削減、補充需要、および2026年の資金調達環境において、兵器在庫の調達とサプライチェーン支援が引き続き優先されていることを反映しています。その運営パターンは、単なる短期的な調達ラッシュにとどまらず、実戦地域での支援と戦時備蓄の再構築が並行して行われるため、兵器庫や流通拠点において持続的な処理量が生み出されています。危険物輸送の資格、安全な保管能力、および認定された取り扱いプロセスを有する請負業者は、この需要構造の下で引き続き有利な立場にあります。また、弾薬の移動の規模と機密性の高さにより、ワークフロー全体で競争できるプロバイダーの数が制限されるため、確立された事業者のリピートビジネスが支えられています。

医療支援および保健サービスは、最も急速に成長しているサービス分野です。これらは、変化する負傷者ケアの要件や、分散した戦域における避難準備態勢の強化に支えられ、2031年までCAGR7.93%で拡大すると予測されています。これにより、医療物資の配置、コールドチェーン支援、および現場対応ロジスティクスは、将来の展望において引き続き重要な位置を占め続けるでしょう。軍部隊の移動、消防・防災、その他のサービスは、安定した継続的な活動の基盤を形成しており、これら全体が相まって、米国の防衛ロジスティクス業界は、戦闘時の補給だけでなく、施設の継続的運用、即応態勢の支援、および緊急時対応計画とも密接に結びついています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要と現代戦争におけるロジスティクスの役割

- 防衛支出の動向

- 市場促進要因

- 維持・近代化に向けた米国防総省(DoD)の調達拡大

- インド太平洋重視政策が事前配置在庫を押し上げる

- デジタルトランスフォーメーションとAIを活用した予測型ロジスティクス

- DLA WMSの導入が、外部委託型3PL需要の拡大を後押し

- ネットゼロ規制が電気自動車・自動運転車両のベースフリートを後押し

- ニッチサプライヤー向けの「Warstopper」および産業基盤ファンド

- 市場抑制要因

- ベンダー基盤の縮小とサプライチェーンの脆弱性

- 連邦予算の不透明感/暫定予算(CR)による契約締結の遅延

- PFASの浄化対策によるインフラコストの高騰

- ゼロトラストのサイバーセキュリティコンプライアンスがシステムの導入を遅らせている

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 技術革新の展望

- ポーターのファイブフォース

- 防衛物流要件の変遷

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模および成長予測(金額、2026年~2031年)

- サービスタイプ別

- 兵器

- 軍部隊の移動支援

- テクニカルサポートおよびメンテナンス

- 医療支援・ヘルスケアサービス

- 消防保護

- その他のサービス

- 物流機能別

- 輸送

- 道路輸送

- 航空

- 海上および内陸水路

- 鉄道

- 倉庫・物流

- 付加価値サービス(ラベル貼付、キット組立、コンサルティング)

- 輸送

- エンドユーザー別

- 陸軍

- 海軍

- 空軍

- その他

- 地域別

- 北東

- 南東

- 中西部

- 南西部

- 西

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lockheed Martin

- Northrop Grumman

- RTX Corporation(Raytheon business units)

- General Dynamics

- Boeing Defense, Space & Security

- Leidos

- L3Harris Technologies

- Huntington Ingalls Industries

- Booz Allen Hamilton

- Amentum

- KBR

- Science Applications International Corporation(SAIC)

- ASRC Federal

- FedEx Government Services

- UPS Government & Defense

- J.B. Hunt Transport Services

- Werner Enterprises

- Schneider National

- Crowley

- Maersk Line, Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日