ヘッジホッグ経路阻害剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hedgehog Pathway Inhibitors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072705

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

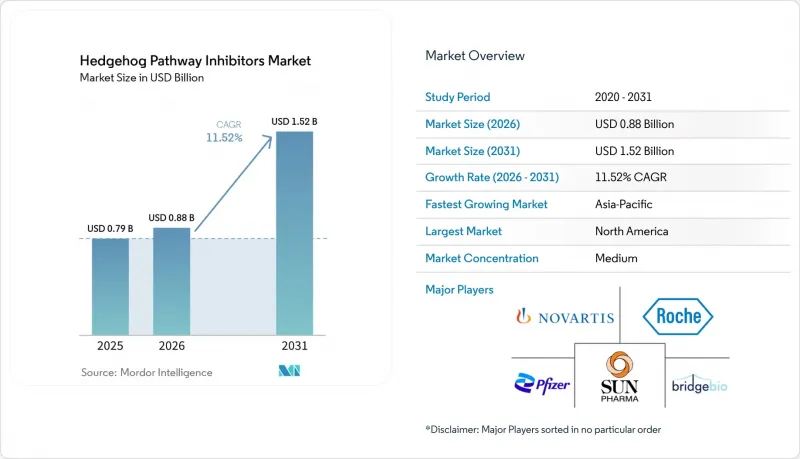

Mordor Intelligenceによると、ヘッジホッグ経路阻害剤の市場規模は、2025年の7億9,000万米ドルから2026年には8億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.52%で推移し、2031年には15億2,000万米ドルに達すると予測されています。

本レポートは、薬剤の種類(ヴィスモデギブ、ソニデギブ、グラスデギブ、その他)、適応症(基底細胞がん、急性骨髄性白血病、髄芽腫、ゴーリン症候群)、投与経路(経口、外用、注射)、流通チャネル(病院、小売、オンライン薬局)、エンドユーザー(病院、診療所、研究機関、在宅医療)、および地域(北米、欧州、南米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のヘッジホッグ経路阻害剤市場の動向と洞察

高齢化および紫外線にさらされている人口における基底細胞がん(BCC)および急性骨髄性白血病(AML)の負担の増加

ヘッジホッグ経路阻害剤市場の基本的な需要の原動力は人口動態にあります。これは、治療対象となる患者層が高齢層に集中しており、この層では皮膚がんの負担と治療の複雑さの両方が高まっているためです。55歳以上の成人を対象とした世界の基底細胞がん(BCC)の新規症例数は増加しており、予測によれば、最年長層では今後さらに急激な増加が見込まれています。絶対的な症例数が最も多いのは、米国、ブラジル、中国です。ヘッジホッグ経路阻害剤市場は、目立たないものの重要な要因である免疫抑制状態の患者の増加からも恩恵を受けています。移植受容者や生物学的製剤を長期にわたり投与されている患者は、免疫機能が正常な集団に比べて基底細胞がんの発症率が著しく高いため、薬物療法の対象となり得る局所進行例の数が増加しているからです。

白血病の分野では、グラスデギブは75歳以上の成人、あるいは集中化学療法が受けられない併存疾患を持つ成人を対象としており、これにより、同製品は最も高齢で、かつ最も急速に拡大しているAML治療コホートと合致しています。実臨床のデータもこの論理を裏付けており、グラスデギブを基盤とした治療を地域のがん診療において第一選択として用いた場合、50%の総合寛解率が報告されています。これは、虚弱なAML患者において、ヘッジホッグ経路阻害剤市場が臨床的および商業的に持続的な役割を果たすことを裏付けています。こうした高齢で医学的に複雑な患者層が拡大するにつれ、ヘッジホッグ経路阻害剤市場は、単に患者数を増やすだけでなく、現在の適応症および診療環境の要件を満たす患者をより多く獲得することになります。

バイオマーカーに基づく患者層の選別により、対象となる患者層が拡大

患者の選定はより精密になってきており、その精密さにより、ヘッジホッグ経路阻害剤市場において、診断から治療への移行率が実質的に向上する可能性があります。PTCH1変異を有する腫瘍において、ヴィスモデギブはゴーリン症候群の患者で100%の奏効率を示しましたが、これに対し、無選別な進行性基底細胞がん(BCC)コホートでは奏効率は43%にとどまりました。これは、分子レベルの背景が治療価値をいかに大きく変えるかを示しています。この差は重要です。なぜなら、皮膚科や腫瘍学の臨床現場でより広範なゲノムスクリーニングが行われることで、ヘッジホッグ阻害剤を最終手段である難治性症例に留めるのではなく、高奏効率が期待できる患者を早期に治療に組み込むことができるからです。

ヘッジホッグ経路阻害剤市場は、経路レベルの検査が徐々に標準化されることからも恩恵を受ける見込みです。なぜなら、標的の活性化や予想される奏効を特定の変異パターンと結びつけることができれば、臨床医の確信が高まるからです。循環血液中のPTCH1およびSMO変異体を検出する液体生検プラットフォームは、組織検査との一致率が87.5%に達しており、これにより検体採取の負担が軽減され、皮膚がんおよび白血病のプログラム双方においてスクリーニング率が向上する可能性があります。非侵襲的検査が改善され、大規模での利用が容易になるにつれ、ヘッジホッグ経路阻害剤市場は、適応拡大のみによるものではなく、より適切な患者選定を通じて患者数を増やすことができるでしょう。

筋骨格系および味覚関連の毒性が治療中止の要因に

毒性は、適格患者数が増加し続けていても治療期間を短縮させるため、ヘッジホッグ経路阻害剤市場における依然として最大の制約要因の一つとなっています。多施設共同の実世界研究では、有害事象による治療中断が、ビスモデギブ投与群の47.4%、ソニデギブ投与群の13.2%で発生しており、これは同一の治療薬クラス内でも治療継続率に非常に大きな格差があることを浮き彫りにしています。この差は商業的にも重要な意味を持ちます。ソニデギブは半減期が長いため、間欠的な投与を通じてより柔軟な治療が可能であるのに対し、ヴィスモデギブでは、継続的な疾患制御と忍容性の間で、より厳しいトレードオフを迫られることが多いためです。有害事象の負担は対照試験に限定されるものではなく、実臨床における薬物安全監視の取り組みでは、経口ヘッジホッグ阻害薬の投与において、筋痙攣や味覚異常の強い兆候が引き続き示されています。

ヘッジホッグ経路阻害剤市場は、患者が完全奏効に達する前に治療を中止するたびに価値を失います。これは、治療対象となる患者数が需要を生み出すのに十分な規模である一方で、各患者がもたらす治療月数が予想を下回ってしまうためです。毒性の低い剤形や、より優れた管理プロトコルが標準化されるまでは、ヘッジホッグ経路阻害剤市場は、単なる認知度の問題ではなく、構造的な治療継続率の問題に直面し続けることになるでしょう。

セグメント分析

ヴィスモデギブは2025年においても、ヘッジホッグ経路阻害剤市場で42.31%のシェアを維持しました。これは、同剤が先駆的な地位にあること、および医師の認知度が依然として高い局所進行性基底細胞がん(BCC)において長期にわたり使用されていることを反映しています。ヘッジホッグ経路阻害剤市場における同剤の地位は、BCC分野での幅広い臨床的認知度と、新規薬剤が症例ごとに置き換えていかなければならないほどの長年にわたる確立された処方基盤によって、依然として支えられています。実世界データも、ビスモデギブが進行性基底細胞がんにおいて臨床的有効性を維持していることを引き続き裏付けており、これが、この薬剤群全体に見られる毒性プロファイルにもかかわらず、市場シェアが維持されている理由を説明しています。ソニデギブは、耐容性の面でより明確なメッセージを掲げて競合しており、実世界データ分析によると、9ヶ月間の追跡期間において、ソニデギブ治療を受けた患者は、ヴィスモデギブ治療を受けた患者に比べ、筋痙攣を発症する確率が52%低く、味覚障害を発症する確率が71%低いことが示されました。この違いは、ヴィスモデギブの確固たる基盤を覆すものではありませんが、ヘッジホッグ経路阻害剤市場において、規模と忍容性という製品レベルの明確な二極化をもたらしています。

グラスデギブは、ヘッジホッグ経路阻害剤市場において最も急速に成長している薬剤タイプであり、2026年から2031年にかけてCAGR12.38%を記録しています。その成長は、AML(急性骨髄性白血病)以外の白血病領域、すなわち骨髄線維症、骨髄異形成症候群、慢性骨髄単球性白血病などにおける臨床研究と関連しており、これにより、BCC(基底細胞がん)へのさらなる露出に依存することなく、この薬剤クラスに関する臨床的評価の幅が広がっています。ヘッジホッグ経路阻害剤業界にとっても、グラスデギブは有用な多角化の契機となります。これは、血液腫瘍領域での役割により、皮膚がんへの依存度を低減させるためです。米国の地域がん診療所を対象とした実臨床研究では、グラスデギブによる第一線治療を受けたAML患者において、50%の総合寛解率が報告されており、これは学術的な臨床試験センター以外での本製品の有用性を裏付けるものです。「その他のヘッジホッグ経路阻害剤」のカテゴリーは現時点では小規模ですが、特発性肺線維症におけるタラデギブの希少疾病用医薬品指定は、ヘッジホッグ経路阻害剤市場が隣接する疾患領域へと拡大しており、将来的には商業的に重要な市場となる可能性を示しています。

2025年のヘッジホッグ経路阻害剤の市場規模のうち、基底細胞がんが76.24%を占めており、現在の収益がいかに進行性基底細胞がんの治療経路に依存しているかがわかります。この集中が見られるのは、薬物療法が主に手術や放射線治療が適用できない場合に導入されるためであり、これによりヘッジホッグ経路阻害剤市場は、明確に定義されたアンメットニーズを持つ患者集団において、確固たる基盤を確保しています。適用範囲に関する規定がこの構造を強化しており、事前承認の枠組みにより、償還は広範な一般診療での処方ではなく、適応症の範囲内での使用および専門医による監督に引き続き密接に結び付けられています。AML(急性骨髄性白血病)は、ヘッジホッグ経路阻害剤市場において依然として明確な二次適応症として位置づけられています。これは、グラスデギブが、集中的な化学療法の適応とならない高齢または身体的に虚弱な患者に投与されるためであり、この製品は臨床的に異なる、かつ医療機関に集中したセグメントに位置づけられています。髄芽腫は現在の収益規模では小さいながらも、PTCH1変異型SHHサブグループの腫瘍において50%近い奏効率が示されていることから、特定の症例において遺伝子型に基づく使用が依然として重要であることがわかります。

ゴーリン症候群は、ヘッジホッグ経路阻害剤市場において最も急成長している適応症であり、2026年から2031年にかけてCAGR13.52%を記録する見込みです。このセグメントが際立っている理由は、新たな病変の形成を無期限に抑制する必要があるため、単発的な治療ラインのみではなく、繰り返される予防措置によって収益が積み上がっていく点にあります。こうした特性から、ゴーリン症候群はヘッジホッグ経路阻害剤市場において最も市場浸透率が低い分野の一つとなっており、特に外用予防療法が承認されれば、その傾向はさらに顕著になるでしょう。Sol-Gel Technologiesは、SGT-610の第3相試験の被験者登録を完了しており、2026年第4四半期にトップライン結果が発表される見込みです。これにより、予防に焦点を当てた初の商業化への道筋が確固たるものとなっています。承認されれば、この治療法は既存の後期基底細胞がん(BCC)治療とは一線を画す予防領域を切り拓くことになり、現在の腫瘍学分野での使用を規定する同じ償還ロジックに依存することなく、ヘッジホッグ経路阻害剤市場の拡大が可能となるでしょう。

地域別分析

2025年、北米はヘッジホッグ経路阻害剤市場の41.52%を占め、地域別では明らかに首位となりました。この地位の大部分は、世界最高の基底細胞がん(BCC)罹患率を記録した米国が牽引したものです。また、同地域は、局所進行性BCCの転院体制やブランド抗がん剤の保険償還制度と密接に連携した、専門的な腫瘍医療インフラの恩恵も受けています。規制面での支援も寄与しており、2025年の迅速承認および市販後確認に関するガイダンス草案の更新により、エビデンス要件を維持しつつ、がん治療薬の早期市場参入を依然として支援できる枠組みが強化されました。

ヘッジホッグ経路阻害剤市場におけるアジア太平洋地域の市場規模は、2026年から2031年にかけてCAGR13.55%で拡大すると予測されており、最も成長の速い地域ブロックとなる見込みです。この成長は、中国や日本における高齢化、屋外で働く人々における紫外線曝露の増加、および専門的がん治療薬へのアクセス向上によって支えられています。中国の規制改革により、欧米で既に承認されているがん治療製品の国内承認までの期間が短縮され、世界のエビデンスから国内での商業化に至るプロセスが改善されました。また、日本でも地域特有の支援が加わっており、集中化学療法の対象外となる急性骨髄性白血病(AML)患者を対象としたグラスデギブの第Ib/II相試験では、拡大コホートにおいて疾患修飾反応率が46.7%と報告されています。中国における55歳以上の成人における基底細胞がん(BCC)の症例数は、人口動態の変化が同地域のヘッジホッグ経路阻害剤市場にとって、将来的にいかに大きな基盤を築きつつあるかを示しています。

その他の地域は、現在の売上高ではまだ小規模ですが、時間の経過とともにヘッジホッグ経路阻害剤市場においてその重要性を高めています。湾岸協力会議(GCC)諸国では、紫外線(UV)曝露量が高いことに加え、腫瘍学分野のヘルスケア体制が整備されつつありますが、保険償還制度は各システム間で依然としてばらつきが見られます。南アフリカは、民間ヘルスケアチャネルや大学附属病院が専門的な腫瘍治療への最も明確な経路を提供しているため、サハラ以南のアフリカ地域において、ヘッジホッグ経路阻害剤市場への参入拠点として最も発展した地域であり続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化および紫外線にさらされている集団における基底細胞がんおよびAMLの負担の増加

- バイオマーカーに基づく患者層別化により、対象となるコホートが拡大

- 併用療法は、単剤療法の枠を超えて臨床的有用性を拡大

- 外用および局所投与の製剤変更により全身性毒性が軽減

- 希少疾病用医薬品および迅速承認プロセスが開発期間を短縮

- 実世界データがロングテールの普及と定着を後押し

- 市場抑制要因

- 筋骨格系および味覚に関連する毒性が販売中止の要因

- SMO変異による耐性が奏効期間を制限

- 狭い適応範囲と、手術または放射線治療への代替に関する上限設定の普及状況

- ニッチな適応症における後期開発段階のパイプラインの薄さと高い脱落率

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 薬剤タイプ別

- ヴィスモデギブ

- ソニデギブ

- グラスデギブ

- その他のヘッジホッグ経路阻害剤

- 用途別

- 基底細胞がん

- 急性骨髄性白血病

- 髄芽腫

- ゴーリン症候群

- その他の用途

- 投与経路別

- 経口

- 外用

- 注射剤

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- その他の流通チャネル

- エンドユーザー別

- 病院

- 専門クリニック

- 研究機関

- 在宅ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- BridgeBio Pharma Inc

- Endeavor BioMedicines

- HedgePath Pharmaceuticals Inc.

- Impact Therapeutics Inc.

- Kintor Pharmaceutical Ltd.

- Mayne Pharma Group Ltd.

- Merck KGaA(Sigma-Aldrich)

- Novartis AG

- Pfizer Inc.

- Roche Holding AG

- Sol-Gel Technologies Ltd.

- Sun Pharmaceutical Industries Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日