米国のCアーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

U.S. C-arms - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072702

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

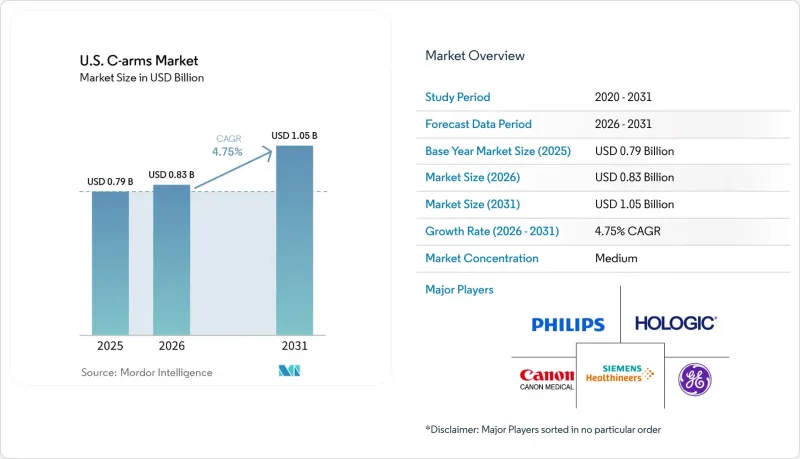

Mordor Intelligenceによると、米国のCアームの市場規模は、2025年の7億9,000万米ドルから2026年には8億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.75%で推移し、2031年には10億5,000万米ドルに達すると予測されています。

本レポートは、タイプ別(固定式Cアーム、可動式Cアーム)、用途別(循環器、消化器、神経、整形外科・外傷、放射線・腫瘍、その他の用途)、およびエンドユーザー別(病院、外来手術センター、専門クリニック、その他のエンドユーザー)に分類されています。市場予測は金額(米ドル)で示されています。

米国のCアーム市場の動向と洞察

外来および日帰り手術件数の拡大

手術件数が病院の手術室から外来診療へと移行していることが、米国のCアーム市場の需要を牽引しています。CMS(米国医療保険・医療補助サービスセンター)は、2024年にASC(外来手術センター)の対象となる処置リストを37件、2025年にはさらに21件拡大し、肩や足首の再建術、血管内フィルターの摘出など、外来環境での透視画像診断を必要とする症例が増加しています。これらの処置の多くは術中可視化を必要としており、外来施設の運営者は、専用の画像撮影室を必要とせずにこの需要を満たすシステムを求めています。MedPACの報告によると、処置をASCに移管することで、1件あたりの患者負担が684米ドル削減されることが示されており、この移行をさらに後押しするとともに、コンパクトで効率的なCアームシステムへの需要を高めています。

米国における整形外科・外傷画像診断需要の高まり

骨折固定や脊椎手術などの処置においてリアルタイム画像診断が不可欠であるため、整形外科および外傷治療は、引き続き米国のCアーム市場の主要な牽引役となっています。米国関節置換レジストリ(American Joint Replacement Registry)の2025年報告書では、440万件の手術が分析され、そのうち初回人工膝関節全置換術が51.2%、人工股関節全置換術が32.4%を占めました。外来診療の動向は顕著であり、2024年までに膝関節置換術の72%が外来施設で実施される見込みです。MedPACは、ASC(外来手術センター)におけるメディケア対象の膝関節全置換術が33%増加し、股関節全置換術が34%増加したことを指摘しており、こうした環境における可搬型画像診断ソリューションへのニーズが高まっていることを浮き彫りにしています。

高い設備投資コストと資金調達の厳格化

設備投資は、米国のCアーム市場において、特に地域病院、独立系医療センター、および小規模施設にとって、依然として主要な制約要因となっています。購入者は、スキャナーの価格だけでなく、サービス契約、ソフトウェアのアップグレード、手術室の準備状況、およびトレーニングのニーズも評価しています。移動式および固定式の透視システムは、ロボット手術システムやデジタル記録システムへの投資と資金を競合しており、その結果、新しいフラットパネルシステムの利点があるにもかかわらず、一部の医療機関では旧式の画像増強装置の使用を継続せざるを得ない状況にあります。共同購入契約により財務的な圧力は多少緩和されますが、生産性の向上や施術件数の増加による投資回収が遅れると予想される場合、資金調達の審査が厳しくなることで発注が遅れることがあります。

セグメント分析

2025年、固定式Cアームは売上高の62.35%を占め、米国のCアーム市場における優位性を維持しました。その使用は、カテーテル検査室、ハイブリッド手術室、およびインターベンション室に集中しており、これらの場所では、機動性よりも広視野の撮像とワークフローの安定性が優先されています。成長率は移動式プラットフォームよりも緩やかですが、病院が最新の線量管理基準を満たすためにアナログ装置からデジタルフラットパネル装置へアップグレードする際、固定式システムは更新サイクルの恩恵を受けています。21 CFR 1020.32に基づくFDAの性能基準も、この更新動向をさらに後押ししています。

移動式Cアームは、2031年までCAGR5.98%で成長すると予測されており、米国のCアーム市場において最も成長の速いプラットフォームとなる見込みです。その需要を牽引しているのは、恒久的なインフラを必要としない柔軟な術中画像診断ソリューションを求める病院、外来手術センター(ASC)、および多専門診療センターです。Siemens Healthineersは、ポジショニングを自動化し、手術室の効率を向上させる「CIARTIC Move」により、このセグメントの発展に貢献しました。四肢の整形外科やポイント・オブ・ケアのニーズに応えるミニCアームのニッチ市場も拡大しており、Turner Imaging Systemsによる「SMART-C」の導入台数500台達成や、2026年4月の売上高67%増がそれを裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 外来および通院患者における処置件数の拡大

- 米国における整形外科および外傷画像診断の需要の増加

- ハイブリッド施設および日帰り手術施設における移動式Cアームの導入加速

- 低線量およびフラットパネル画像診断システムへのアップグレードによるワークフローの改善

- 疼痛管理および画像誘導下介入における利用の拡大

- 病院および手術センターにおける既存設備の老朽化に伴う更新需要

- 市場抑制要因

- 高い資本コストと資金調達の審査の厳格化

- 放射線安全コンプライアンスの負担

- スタッフの研修と配置の複雑さ

- 予算制約のある施設における更新サイクルの長期化

- バリューチェーン分析

- サプライチェーン分析

- 技術展望

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- 固定式Cアーム

- 移動式Cアーム

- フルサイズCアーム

- ミニCアーム

- 用途別

- 循環器科

- 消化器内科

- 神経学

- 整形外科および外傷

- 放射線医学および腫瘍学

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Allengers Medical Systems Limited

- Apelem

- Becton, Dickinson and Company

- Canon Medical Systems Corporation

- DMS Imaging

- FUJIFILM Holdings Corporation

- GE Healthcare

- Hologic, Inc.

- Koninklijke Philips N.V.

- Medtronic plc

- Orthoscan, Inc.

- PerkinElmer Inc.

- Shimadzu Corporation

- Siemens Healthcare Private Limited

- Siemens Healthineers AG

- Stryker Corporation

- Turner Imaging Systems

- United Imaging Healthcare Co., Ltd.

- Varex Imaging Corporation

- Ziehm Imaging GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日