米国の診療管理システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Practice Management System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072696

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

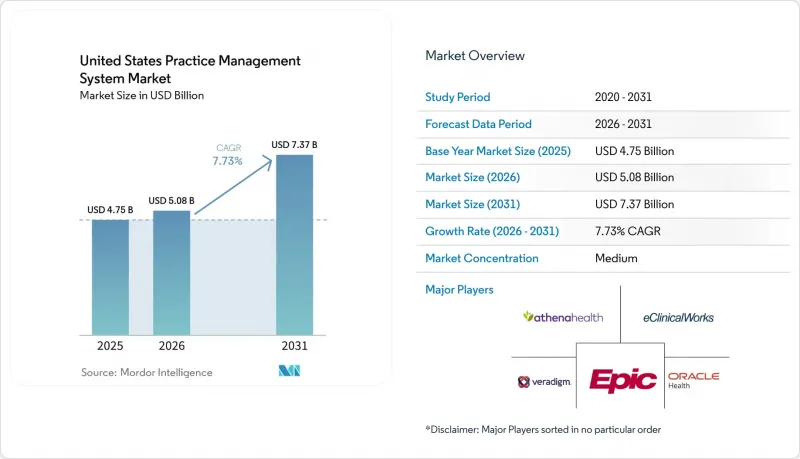

Mordor Intelligenceによると、米国の診療管理システムの市場規模は、2025年の47億5,000万米ドル、2026年の50億8,000万米ドルから、2031年までに73億7,000万米ドルへと拡大すると予測されており、2026年から2031年までのCAGRは7.73%となる見込みです。

本レポートは、製品別(統合型、スタンドアロン型)、コンポーネント別(ソフトウェア、サービス)、配信モード別(Webベース、クラウドベース/SaaS、オンプレミス)、機能別(スケジュール管理、請求、事前承認、診療記録、分析、患者エンゲージメント、遠隔医療、電子処方)、およびエンドユーザー別(診療所、病院、検査機関、薬局、外来診療)に分類されています。市場予測は金額(米ドル)で提示されています。

米国の診療管理システムの市場の動向と洞察

管理コストと保険請求の不承認により、現状の維持は困難になっています

米国の診療管理システムの市場は、医療提供者が断片化したツールでは管理することが著しく困難になった請求環境によって形作られています。Kodiak Solutionsの報告によると、2025年には米国の病院全体で、最終的な請求却下および貸倒れによる純収益の損失が484億米ドルに達し、2024年の386億米ドルから増加しました。一方、最終的な請求却下率の中央値は2.5%から2.7%に上昇しました。また、Premierの報告によると、請求審査にかかる費用は医療機関にとって257億米ドルに上り、そのうち180億米ドルは潜在的に不要な支出であるとのことです。これは、支払サイクルにおいて、いまだにどれほど多くの回避可能な手戻りが残っているかを示しています。その結果、医療機関では、受給資格の確認、請求提出前のデータ精査、コーディング支援、および支払いの回収に直接結びつく不承認防止機能に、より高い優先順位を置くようになっています。これが、請求、コーディング、および請求管理が、米国の診療管理システムの市場において依然として最大の機能ブロックであり続けている理由であり、ベンダーが測定可能な収益回収を中核的な価値提案として位置づける傾向が強まっている理由でもあります。

統合型EHR-PM-RCMスイートがプラットフォームの購入単位を再定義

米国の診療管理システムの市場は、統合された管理・臨床プラットフォームへと移行しつつあります。これは、医療提供者が、予約、診療記録、収益サイクル業務全体において、データの引き継ぎや照合の遅延を削減したいと考えているためです。2025年には、統合型診療管理システムが収益の61.9%を占めており、これは購入者がすでに、孤立した単機能製品よりも広範なスイートを好んでいることを裏付けています。Epicは、HIMSS 2026において、請求および請求却下回避のための「Penny」に加え、メインプラットフォームの外部ではなく内部に組み込まれたエージェント駆動型ワークフローツールを披露し、その方向性を示しました。athenahealthも、2026年春の「athenaOne」リリースにおいて、組み込み型の収益サイクル改善機能を拡充し、連携されたワークフローと定期的なプラットフォームレベルのアップグレードに向けた同様のシフトを強化しました。実用的な観点から見ると、この統合モデルにより、データの重複入力が削減され、患者データと請求データが単一の運用レイヤーに集約されるほか、調達時に相互運用性の準備状況をより容易に評価できるようになります。

移行コストとワークフローの混乱がシステム更新サイクルに重くのしかかる

システム更新の加速を妨げる主な要因は、稼働中の管理業務をあるシステムから別のシステムへ移行する際に伴う時間と業務の混乱です。現在、導入作業は単なるソフトウェアのインストールにとどまりません。医療機関では、完全な切り替えを行う前に、データのクレンジング、ワークフローの再設計、スタッフの再教育、保険者ルールの整合、および並行運用期間が必要となる場合が多いためです。この負担は、社内のプロジェクトチームを持たない、あるいは稼働開始期間中に請求業務の余力がない独立系医療機関や地域運営事業者にとって、特に大きな課題となっています。2031年まで年率9.3%の成長が見込まれるサービスの急速な拡大は、多くの購入者が社内チームだけに頼るのではなく、外部の導入支援、研修、および収益サイクルの管理サポートに費用を投じていることを示しています。これは短期的には購入を鈍化させる一方で、米国の診療管理システムの市場におけるベンダーの継続的な収益を支える要因となっています。

セグメント分析

統合型診療管理システムは、2025年に売上高の61.87%を占め、2031年までCAGR8.25%で拡大すると予測されており、製品オプションの中で最大の市場規模と最も強い成長勢いを兼ね備えています。製品面では、医療提供者が予約管理、診療記録との連携、請求フロー、患者とのコミュニケーションを1つのシステムで処理することを望んでいるため、このセグメントは現在、米国の診療管理システムの市場において最も明確な重心となっています。医療システムや大規模な医師組織は依然として単一ベンダーの運用環境を好むため、EHRおよびEMR統合システムは、このグループ内で最も大きなシェアを占め続けています。また、医療提供者が請求情報の取得、編集、および不承認管理を、フロントエンドの受付業務やバックエンドの回収業務とより緊密に連携させたいと考えていることから、収益サイクル統合型製品も勢いを増しています。デジタルによる患者受付、支払額の見積もり、セルフサービスワークフローが、オプション機能から通常の管理業務へと移行するにつれ、患者エンゲージメント統合ツールの重要性が高まっています。さらに、医療提供現場全体で相互運用性への期待が高まり続ける中、電子処方箋の統合も標準機能へと移行しつつあります。

この傾向は、米国の診療管理システム業界が、連携の取れていないソフトウェア・スタックに対する許容度を低下させつつあるという見方を裏付けています。Epic、athenahealth、eClinicalWorks、Veradigmはいずれも、ワークフローのカバー範囲を拡大する方向に注力しています。これは、医療機関がプラットフォームの価値を、購入可能な個別モジュールの数ではなく、プラットフォームが業務の引き継ぎや収益機会の損失をどれだけ削減できるかによって判断する傾向が強まっているためです。スタンドアロン型システムは、2025年には製品収益の38%近くを占めるなど、依然として需要の相当なシェアを維持しています。これは、小規模な診療所や専門クリニックでは、大規模なスイートが持つ複雑な機能をすべて備えることなく、よりシンプルな予約管理や請求管理ツールを求めるケースが多いためです。こうした購入者は、特に臨床システムがすでに導入されている場合や、診療所がプラットフォームの全面的な移行を避けたい場合において、切り替えのハードルが低く、設定が容易で、運用負担が軽いと認識される点を依然として重視しています。時間の経過とともに、モジュール式のSaaSパッケージによってその差は縮まりつつあり、その結果、小規模な診療環境であっても、米国の診療管理システムの市場は徐々に統合型ソリューションへと移行しつつあります。

2025年には、ソフトウェアがコンポーネント収益の63.83%を占めており、これはあらゆる規模の医療機関において、ライセンシング、サブスクリプション、およびコアアプリケーションへのアクセスが中心的な役割を果たしていることを反映しています。記録管理システムとワークフロー制御層なしでは、どの医療機関も予約、受付、請求、および報告のプロセスを運用できないため、この導入済みソフトウェア基盤は、米国の診療管理システムの市場の商業的基盤であり続けています。また、購入者が外部ツールではなくプラットフォーム内に、AIを活用したコーディング、ワークフローの調整、分析、患者とのコミュニケーション機能を追加しているため、ソフトウェアの売上高は引き続き高い水準を維持しています。ベンダーがより多くの機能を統合スイートに組み込むにつれ、ソフトウェアをモジュールごとに個別に置き換えることが難しくなり、これにより顧客の定着率向上とアカウント価値の深化が促進されます。これが、購入者がよりシンプルな技術環境を望んでいると表明しているにもかかわらず、主要ベンダーが製品範囲を拡大し続けている理由の一つです。

サービス分野は2031年までCAGR9.34%とより急速に成長しており、この成長はソフトウェア需要の減少というよりも、導入の難しさを反映していると言えます。多くの医療提供者が、単なる技術的な引き渡しではなく、請求ワークフロー、不承認管理、債権回収、業務改革に関する直接的なサポートを求めているため、マネージド・レベニューサイクル・サービスが拡大しています。また、トレーニングやサポートの役割も拡大しています。これは、新しいAIや自動化機能が、単にシステムに画面を追加するだけでなく、受付スタッフ、請求担当者、管理者の業務ルーチンそのものを変えるためです。AdvancedMD、Veradigm、CareCloudの各社は、2026年にワークフローを強化する新バージョンのリリースを強調しており、これは、導入の成否が技術的な可用性と同様に運用サポートにも大きく依存していることを示しています。事実、米国の診療管理システム業界では、多くの医療機関において、プラットフォームの高度化が内部の管理能力の向上を上回るペースで進んでいるため、サービス収益が増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 管理コストと保険金請求却下率の低減という課題

- 統合型EHR-PM-RCMスイートへの移行

- マルチサイトおよびハイブリッドワークフローにおけるクラウド移行

- FHIRに基づく相互運用性と電子事前承認のコンプライアンス

- TEFCA/QHIN接続性が購入基準となりつつある

- AIネイティブによる拒否防止とスタッフの能力拡張

- 市場抑制要因

- 移行・導入にかかるコストとワークフローの混乱

- クラウド接続環境におけるサイバーセキュリティとHIPAAのリスク

- 支払機関のデータ品質とAPI対応状況のギャップ

- ベンダーの統合とレガシープラットフォームに関する不確実性

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- 統合診療管理システム

- EHR/EMR統合システム

- 請求および収益サイクル統合システム

- 患者エンゲージメント統合システム

- 電子処方箋統合システム

- スタンドアロン型診療管理システム

- 統合診療管理システム

- コンポーネント別

- ソフトウェア

- サービス

- 導入・設定サービス

- トレーニングおよびサポートサービス

- マネージド・レベニュー・サイクル・サービス

- 配信モード別

- ウェブベース

- クラウド型/SaaS

- オンプレミス

- 機能性別

- 予約・登録

- 請求、コーディング、および保険請求管理

- 保険適格性および事前承認のワークフロー

- 患者記録の追跡および文書管理

- レポート、分析、ダッシュボード

- 患者の関与とコミュニケーション

- 遠隔医療の調整

- 電子処方箋および紹介管理

- エンドユーザー別

- 医師のバックオフィス/診療所

- 病院・健康システム

- 診断検査室

- 薬局

- 外来・その他の通院施設

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AdvancedMD

- athenahealth

- Azalea Health

- CareCloud

- CollaborateMD

- CureMD

- DrChrono

- Elation Health

- eClinicalWorks

- Epic Systems Corporation

- Greenway Health

- Henry Schein One/MicroMD

- Meditab

- ModMed

- NextGen Healthcare

- Office Ally

- Oracle Health

- PracticeSuite

- RXNT

- Tebra

- Veradigm

- WRS Health

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日