インフラ資産管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Infrastructure Asset Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072668

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

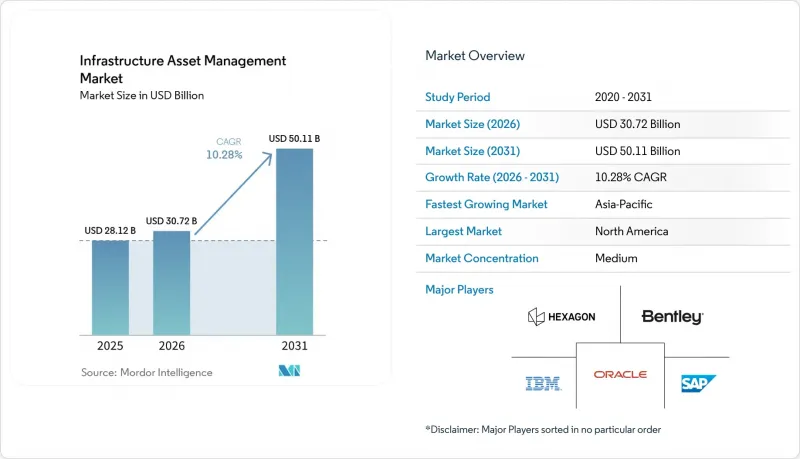

Mordor Intelligenceによると、インフラ資産管理市場の規模は、2025年の281億2,000万米ドルから2026年には307億2,000万米ドルへと拡大し、2031年までに501億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR10.28%で成長すると見込まれています。

本レポートは、構成要素(ソフトウェアおよびサービス)、資産管理機能(戦略的資産管理など)、導入モデル(クラウド型、オンプレミス型、ハイブリッド型)、資産の種類(交通インフラ、エネルギーインフラなど)、エンドユーザー(政府および地方自治体など)、地域別に分類されています。市場予測は金額(米ドル)で示されています。

世界のインフラ資産管理市場の動向と洞察

老朽化したインフラの更新とライフサイクルコストの圧力

インフラ支出の大部分は依然として稼働開始後に発生しており、そのためインフラ資産管理市場は、任意のIT予算というよりは、維持管理計画と密接に結びついています。米国土木学会(ASCE)の報告によると、今後10年間で18のインフラカテゴリーにわたり3兆7,000億米ドルの資金不足が生じるとされており、これは現在の支出では更新ニーズを賄うには依然として不十分であることを示しています。同ASCEの調査では、持続的な投資がインフラの状態と経済的成果を改善することも示されており、これは更新を先送りするのではなく、早期に介入すべきという主張を裏付けています。ピュー・チャリタブル・トラストの調査によると、2023年までに米国の州および地方自治体は、道路や橋梁の維持管理の遅れにより約1,050億米ドルの負担を抱えており、この未処理案件の蓄積は、インフラ資産管理市場全体において、より適切な点検順序の策定と修繕の優先順位付けの必要性を強めています。このようなコストの傾向は、故障が「管理可能な修繕」の段階から「高額な更新」へと移行する前に、リスク、状態、ライフサイクルへの影響に基づいて資産をランク付けできるプラットフォームを有利にしています。したがって、インフラ資産管理市場では、購入者の関心が単純な記録管理から、資本支出のタイミング、現場作業、長期的な更新方針を導くツールへとシフトしている恩恵を受けています。

予知保全と状態監視の導入

予測保全は、インフラ資産管理市場においてさらに浸透しつつあります。これは、運用事業者が、リアルタイムの資産データと作業計画および故障予防を連携させるより強力な理由を持つようになったためです。2026年3月に『Applied Sciences』誌に掲載された論文では、産業用状態監視データと大規模言語モデルのワークフローを連携させるオープンなフレームワークが紹介されており、これは監視環境における適応型分析への広範な移行を反映しています。これは、資産所有者が、ストリーミングされる機器データを単に保存するだけでなく、実用的な形で解釈できるシステムを必要としているため、重要な意味を持ちます。実際には、インフラ資産管理市場は、鉄道、公益事業、水道資産の各分野において、早期の故障検出、予期せぬダウンタイムの低減、およびより明確な保守優先順位の決定といった運用上の価値から恩恵を受けています。また、こうした標準化主導の変革により、購入者は、大規模なポートフォリオ全体で状態ベースのプログラムを拡大する前に、データアーキテクチャ、サイバーセキュリティ、およびトレーサビリティに一層注意を払うようになっています。その結果、インフラ資産管理市場は、監視、作業指示、分析、およびコンプライアンス文書を単一の運用環境に統合したプラットフォームへと移行しつつあります。

高い導入・統合コスト

導入コストは、インフラ資産管理市場にとって依然として大きな足かせとなっています。なぜなら、ソフトウェアライセンスはプロジェクト全体の負担の一部に過ぎないからです。多くの導入事例では、GIS、請求システム、現場用モバイルツール、および運用環境間の連携が必要となり、これによりプロジェクトの範囲は、標準的なエンタープライズソフトウェアの導入をはるかに超えるものとなります。公共部門の購入者は、調達サイクルが遅く、資本予算が優先順位が異なる各部署に分割されていることが多いため、特にこの影響を受けやすい状況にあります。そのため、段階的な導入やデータ移行を管理する専任の内部チームを持たない小規模な自治体や公益事業会社にとって、インフラ資産管理市場への参入はより困難となっています。その結果、調達が遅れたり、プロジェクトの範囲が狭まったり、期待される価値の一部しか得られない段階的な導入となったりすることがよくあります。このコストの障壁こそが、インフラ資産管理市場においてサービスがシェアを伸ばしている理由の一つです。プラットフォームを本番環境に移行させるだけでも、外部パートナーが必要となる場合が多いためです。

セグメント分析

2025年、ソフトウェアは57.91%のシェアを維持し、これによりインフラ資産管理市場は、すでに大規模な公共機関や公益事業者のポートフォリオに導入されているエンタープライズプラットフォームを中心に据えた状態が続きました。2025年のインフラ資産管理市場規模において、ソフトウェアは57.91%のシェアを占めており、このリードは、IBM Maximo、SAP S/4HANA EAM、Bentley AssetWise、Oracle Primavera Unifierといったプラットフォームが、大規模な資産所有者の環境において確固たる地位を築いていることを反映しています。ソフトウェア層は、長寿命のインフラネットワーク全体にわたる資産記録、作業指示書、点検履歴、リスク評価、資本計画のためのシステムとして機能するため、依然として不可欠です。実務上、購入者は依然としてソフトウェアから導入を開始します。なぜなら、ソフトウェアが、他のすべてのサービスやワークフローが使用するデータモデルを定義するからです。

サービス市場は2026年から2031年にかけてCAGR11.62%で成長すると予測されており、これは実行の複雑さが現在、インフラ資産管理市場をどれほど形作っているかを示しています。日立は2026年2月、「Social Infrastructure Maintenance powered by Lumada」を発表し、道路、橋梁、トンネル、水道、電力システムにわたる40以上のデジタル保守ソリューションを統合しました。これは、ベンダーがライフサイクルにわたるサービス提供に一層注力していることを示すものです。また、IBMコンサルティングも2026年5月に「Process Studio」を発表し、従来の標準業務手順をエージェント対応のAIワークフローに変換することで、導入済みプラットフォームを中心としたサービス主導の近代化への移行を後押ししました。したがって、インフラ資産管理業界では、アドバイザリー業務が上流工程へと移行し、導入業務は依然として多額の費用を要する一方で、公共セクターの顧客が社内にデジタルチームを持たない場合、マネージドサービスの需要が高まっています。このようなサービスの構成変化は、基盤層としてのソフトウェアの役割を弱めることなく、インフラ資産管理市場の収益構造を変えつつあります。

2025年には、運用資産管理が40.87%のシェアを占めており、インフラ資産管理市場における支出の大部分は、依然として日々の信頼性確保や現場での実行ニーズに充てられていることがわかります。このリードは理にかなったものです。なぜなら、交通、水道、エネルギー、建築の各事業者は、資産を毎日稼働可能な状態に維持しなければならず、作業指示書、点検サイクル、保守スケジュールが積極的に活用されるのは運用ワークフローの領域だからです。戦術的資産管理は、中期的な保守計画やリソース配分の調整を支援するため、依然として中間層の位置づけにあります。とはいえ、現在の需要基盤は、長期的な資本モデル構築よりも、実行の可視化に重点が置かれています。

戦略的資産管理は、2026年から2031年にかけてCAGR 10.78%で成長すると予測されており、インフラ資産管理市場において最も成長の速い機能となる見込みです。米国水道協会(American Water Works Association)は2026年、米国の飲料水システムにおいて、現在の年間支出額336億米ドルに対し、2050年までに年間902億米ドルの投資が必要であると発表しました。これにより、水道事業者は、より強力な分析的支援のもとで、長期的な資本投資の意思決定を迫られています。ヴェオリア(Veolia)がアトランタの合流式下水道システムに導入したデジタルツインは、モデルベースの計画策定が、複雑な都市ネットワークにおいて介入のタイミングを改善し、環境関連の罰則を回避できることを示しました。また、AIVALIX社は2026年5月、AIを活用した計画実証実験により、水道事業者の資産計画にかかる総工数を従来の標準的な手法と比較して61%削減できたと報告し、より強力な計画ツールがもたらす労働効率の向上を浮き彫りにしました。したがって、インフラ資産管理業界は、単なる維持管理の実行にとどまらず、数十年単位の資本計画の策定を支援するツールにより大きな比重を置くようになっています。

地域別分析

2025年、北米はインフラ資産管理市場シェアの37.56%を占め、地域別では最大の貢献度を示しました。同地域は、エンタープライズEAMプラットフォームの導入基盤が広範であることに加え、インフラ資金をパフォーマンス、報告、コンプライアンス活動と結びつける緻密な政策環境の恩恵を受けています。ASCEの2025年報告書によると、米国のインフラ状況は改善したもの、依然として長期的な資金不足が深刻であり、このため、交通、水道、公共事業の各ポートフォリオにおいて、デジタル計画ツールの重要性は引き続き高いままです。また、EPAによる鉛・銅規制の改善や、2026年半ばまでに1,600以上の自治体が確保した連邦インフラ助成金も、インフラ資産管理市場全体におけるソフトウェアやサービスの調達を後押ししています。

2025年、欧州は地域別シェアで第2位を占めており、同地域のインフラ資産管理市場は、資産の老朽化、脱炭素化プログラム、そして厳しいコンプライアンス要件によって形作られています。2030年までに1,700億ユーロ(約1,920億米ドル)の資金が投入される欧州の電力網デジタル化計画は、データ駆動型の資産監視に対する、公益事業中心の明確な需要基盤を同地域にもたらしています。また、欧州で事業を展開する企業は、より厳格なサイバーセキュリティおよびデータガバナンスの要件への準拠を迫られており、これにより、プラットフォーム設計に組み込まれたコンプライアンス機能や監査可能性の価値が高まっています。ベントレー社は2026年5月、欧州のインフラ更新の道筋は、相互接続されたデータとAIを活用したワークフローへの依存度が高まっていると指摘しました。これは、納期の厳守を維持しつつ大規模な再建を行うという、同地域のニーズを反映したものです。

アジア太平洋地域は、2026年から2031年にかけてCAGR10.61%で成長すると予測されており、インフラ資産管理市場において最も成長が著しい地域となっています。中国の2026年インフラ投資計画およびそれ以前の「レジリエント・シティ」に関する指針により、デジタル制御、センシング、ネットワーク可視化が、新たなインフラプログラムにさらに深く組み込まれつつあります。日本もまた、人材主導の近代化を進めており、日立は社会インフラの維持管理ソリューションをパッケージ化し、ソフトバンクはパートナーシップを通じて、生成AIやIoTを運用ワークフローに組み込んでいます。韓国、オーストラリア、東南アジアでは、公共部門のデジタル化プログラムを通じてこの勢いに拍車をかけており、一方、南米、中東・アフリカは、新規プロジェクトのパイプラインやスマートシティ開発に連動した新たな需要拠点として台頭しています。2026年2月にペルーで実施された「Corredor Sur」デジタルガバナンスのパイロット事業は、南米が道路、港湾、鉄道のコンセッション事業全体にわたる統合的な資産監視の、より体系的な導入へと向かっていることを示しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 老朽化したインフラの更新とライフサイクルコストの圧力

- 予知保全および状態監視の導入

- スマートインフラおよび近代化への投資

- クラウドおよびGIS中心のプラットフォームの導入

- 異常気象に備えたレジリエンス重視の資産計画

- 鉛製給水管および公益事業ネットワークのインベントリに関するコンプライアンス

- 市場抑制要因

- 導入および統合コストの高さ

- レガシーシステムとデータ相互運用性の複雑さ

- サイバーセキュリティと複数の規制へのコンプライアンス負担

- 公共部門のスキルと調達上のボトルネック

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- コンサルティング・アドバイザリーサービス

- 導入・統合サービス

- マネージドサービスおよびサポートサービス

- 資産運用機能別

- 戦略的資産運用

- 運用資産管理

- 戦術的資産運用

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- 資産タイプ別

- 輸送インフラ

- エネルギーインフラ

- 水・廃水インフラ

- 建物・施設・インフラ

- デジタルおよび重要インフラ

- エンドユーザー別

- 政府および地方自治体

- 公益事業事業者

- 交通機関およびコンセッション事業者

- エンジニアリング・建設会社

- 産業および民間インフラ事業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Bentley Systems, Incorporated

- Trimble Inc.

- Hexagon AB

- Oracle Corporation

- SAP SE

- Schneider Electric SE

- AVEVA Group Limited

- Siemens AG

- Autodesk, Inc.

- Esri, Inc.

- AssetWorks LLC

- Tyler Technologies, Inc.

- IFS AB

- Infor, Inc.

- Hitachi Energy Ltd.

- ABB Ltd.

- Brightly Software, Inc.

- Accruent, LLC

- ServiceNow, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日