アドベンチャーツーリズム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Adventure Tourism - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072656

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

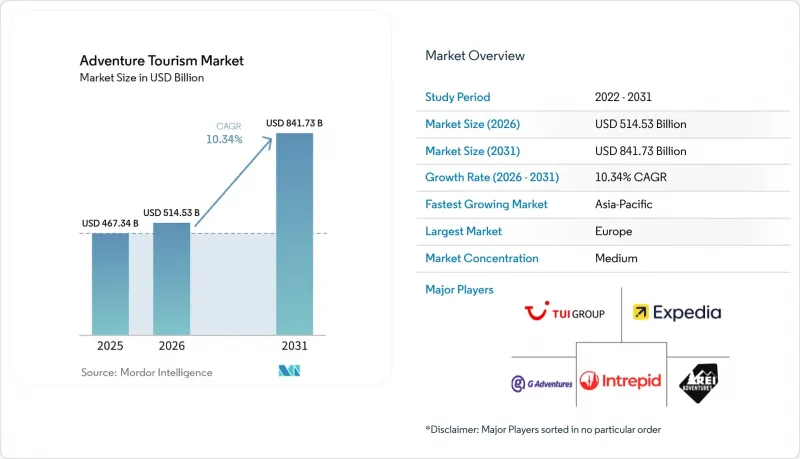

Mordor Intelligenceによると、世界のアドベンチャーツーリズム市場の規模は2026年に4,673億4,000万米ドルから5,145億3,000万米ドルに拡大し、2031年までにCAGR10.34%で8,417億3,000万米ドルに達すると予測されています。

本レポートは、タイプ別(ソフトアドベンチャー、ハードアドベンチャー、その他)、アクティビティ別(陸上、水上、空中)、旅行者タイプ別(個人旅行、カップル、家族、友人・グループ)、予約方法別(直接予約、OTA予約、旅行代理店)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のアドベンチャーツーリズム市場の動向と洞察

アドベンチャー主導型および体験重視の休暇への嗜好の高まり

アドベンチャーツーリズム市場全体において、体験主導型の旅行が、受動的なレジャーに代わって主要な需要パターンとなり続けています。ATTAの消費者調査によると、海外旅行者の67%がアドベンチャーに前向きであることが判明しており、これは需要がもはや従来のバックパッカーやエクストリームスポーツ愛好家だけにとどまらないことを示しています。また、ATTAは、アドベンチャー旅行1回あたりの平均支出額が3,000米ドル、1人1泊あたりの平均支出額が265米ドルであると報告しており、旅行者がガイド付きで厳選された体験に十分な費用を支払う意思があることが裏付けられています。同調査では、旅行収入の75%が地域経済に直接還元されていることも判明しており、これが、観光地当局がトレイルへのアクセス整備、訪問者向けサービス、自然を活かした観光開発をますます支援する理由の一つとなっています。ハイキング、トレッキング、ウォーキングは、世界的に依然として最も人気のあるアクティビティです。しかし、食体験が2位に浮上しており、アドベンチャーツーリズム市場が、純粋な身体的課題にとどまらず、多様な行程を組み合わせたものへと広がりつつあることが示されています。この傾向は、アウトドア活動と地元の食、文化、その土地ならではのストーリーテリングを組み合わせた事業者に有利に働きます。なぜなら、そうした商品は、アドベンチャーツーリズム市場全体における顧客の意向のより大きな割合に合致しているからです。

一人旅、Z世代、ミレニアル世代による旅行の人気の高まり

一人旅は、アドベンチャーツーリズム市場において最も急速に成長している旅行者セグメントであり、2031年までのCAGRは11.9%と予測されています。この成長傾向は、柔軟性があり、社交的で、体験重視の旅行スタイルを好む若い旅行者、特にZ世代やミレニアル世代と密接に関連しています。学術誌『Sustainability』に掲載された査読付き研究によると、Z世代の旅行者は、ハイキング、ジップライン、エクストリームスポーツなどのアウトドアやアドベンチャー活動を一貫して優先しつつ、文化体験や社会的交流も非常に重視していることが明らかになりました。多くの若い旅行者は、従来の旅行モデルでしばしば想定されていたような、アクティビティ、アイデンティティ、社会的体験を区別していないため、この組み合わせはアドベンチャーツーリズム市場の現在の構造を支えています。また、友人やグループ旅行が依然として最大の顧客層を占めているにもかかわらず、一人旅が急速に拡大している理由もこれで説明できます。多くの単独旅行者は、完全に独立した旅程ではなく、組織化されたグループツアーを選択しているからです。したがって、コミュニティ形成を重視した少人数グループ向け商品を開発し、ガイドによるサポートを提供し、現地への没入体験を提案する旅行事業者は、アドベンチャーツーリズム市場における最も需要の高い層のニーズに合致していると言えます。

高リスク活動における安全性、責任、および保険の負担

安全は、アドベンチャーツーリズム市場において、特に高所、空中、水上を舞台とするカテゴリーにおいて、依然として最も明確な運営上の制約の一つとなっています。アメリカ山岳協会(American Alpine Club)の記録によると、2024年に米国で49件の登山による死亡事故と174件の負傷事故が発生し、合計190件の事故が報告されました。これは、リスク管理の実践が改善されているにもかかわらず、登山への参加者が増加し続けることで、事故対応の負担が依然として重くのしかかっていることを示しています。米国パラシュート協会(USPA)の報告によると、2024年には388万回のジャンプのうち9件のスカイダイビングによる死亡事故が発生し、10万回のスカイダイビングあたりの死亡率は0.23となりました。これは、発生頻度は低くても被害の甚大な事象について、保険会社や事業者がいかに綿密に追跡しているかを浮き彫りにしています。アドベンチャーツーリズム市場における問題は、死亡事故だけにとどまりません。参加者の増加に伴い、事業者が資金を負担しなければならない救助活動、保険金請求、研修ニーズ、コンプライアンス検査、および装備基準の数も増加しています。保険商品が不十分であったり一貫性を欠いたりする場合、特にインフラの整備が正式なリスク補償の拡大よりも速いペースで進んでいる新興の観光地において、小規模な事業者はより深刻なリスクにさらされます。より厳格な認証および運営の枠組みを採用する市場では、初期のコンプライアンスコストが高くなる可能性がありますが、長期的な賠償責任リスクを低減し、より持続的な信頼を築く上で有利な立場に立つことができます。

セグメント分析

2025年時点で、アドベンチャーツーリズム市場における「ソフトアドベンチャー」のシェアは63.7%を占めていましたが、「ハードアドベンチャー」は2031年までCAGR10.9%で成長すると予測されています。「ソフトアドベンチャー」は、トレッキング、キャンプ、野生動物サファリ、ガイド付きサイクリングなど、低~中程度のリスクの体験を幅広くカバーしているため、依然としてより大きなカテゴリーとなっています。この幅広い範囲により、アドベンチャーツーリズム市場への参入の入り口は広がっています。というのも、初めてやたまに旅行する多くの旅行者は、高リスクの商品にコミットすることなく、自然を基盤としたガイド付きアクティビティを試してみたいと考えているからです。ATTAの2026年のオペレーター調査結果も、専門家が案内する旅程や環境への負荷が低い旅程への関心が高まっていることを示しており、ソフトアドベンチャー分野内では、カスタマイズされた旅行や女性向けの旅行に明確な勢いが見られます。「その他」のカテゴリーも、ますます重要な位置を占めつつあります。これは、文化体験、食の探求、ウェルネス関連の旅行が、独立した商品としてではなく、身体活動と組み合わせて販売されるケースが増えているためです。

ハード・アドベンチャーは、装備の向上、ガイド基準の強化、そして体系化された高度なスキルを要する体験に対する認識の広がりにより、消費者の心理的障壁が徐々に緩和され、より急速に成長しています。アドベンチャーツーリズム市場のこの分野は、プレミアムなポジショニングの恩恵も受けています。というのも、これらのカテゴリーの顧客は、安全性、独占性、ガイドの質が明確であれば、より高い価格を受け入れる傾向があるからです。ハードアドベンチャー分野の事業者は、認定資格、少人数グループでの実施、専門スタッフ配置をより重視しており、参加の質的ハードルを高めています。ATTAの価格に関する議論からも、2025年にはマスマーケット向けのソフト商品において価格中央値の下落がより顕著であった一方、プレミアム商品やハードアドベンチャー形式の商品はより堅調であったことが示唆されており、差別化された供給がアドベンチャーツーリズム市場の上位層における利益率を守っているという見方を裏付けています。

2025年時点で、アドベンチャーツーリズム市場の48.9%を陸上アクティビティが占めており、一方、航空アクティビティは2031年までCAGR11.2%で成長すると予測されています。陸上アクティビティは、特にトレッキング、ハイキング、ウォーキング、サイクリング、および関連するガイド付きルートなど、最も拡張性が高く、世界的に適応しやすい商品を含んでいるため、アドベンチャーツーリズム市場の中心に位置しています。ATTAは、ハイキング、トレッキング、ウォーキングを世界的に主要なアクティビティとして特定しており、陸上型アクティビティが、初めての参加やリピート旅行の需要にいかに深く影響を与えているかを裏付けています。また、このカテゴリーは幅広い価格帯を特徴としており、事業者は同じアクティビティの枠組みの中で、初心者層からプレミアムなプライベートグループまで幅広く対応することが可能です。サイクリングやマウンテンバイクの成長もこの強みをさらに高めています。これは、オペレーターがアドベンチャーツーリズム市場の陸上ベースから逸脱することなく、旅程に新たな息吹を吹き込む手段となるからです。

パラグライダー、スカイダイビング、熱気球飛行といった空を舞台とするアクティビティは、特にプレミアムな体験ポートフォリオを構築している目的地において、強い視覚的魅力と高い独自性を備えているため、その市場はより急速に拡大しています。サイクリングの認知度が急上昇していることを示す業界データも、デジタルチャネルを通じてコンテンツが広く拡散されれば、視覚的なインパクトの強いアクティビティが急速に人気を集める可能性があるという、より広範な傾向を裏付けています。水上アクティビティは、ラフティング、カヤック、ダイビング、サーフィンなどを通じて、アドベンチャーツーリズム市場において依然として重要な役割を果たしていますが、海洋規制、気象条件、および場所ごとの安全要件によってより直接的に左右されます。アドベンチャー安全基準や保護区域の規則といったコンプライアンスの枠組みにより、敏感な海域や河川環境において、事業者が販売できる商品量がますます左右されるようになっています。その結果、アクティビティ構造は3つの要素から構成されるようになりました。すなわち、陸上アクティビティは規模の拡大をもたらし、航空アクティビティは成長とプレミアムな魅力を提供し、水上アクティビティは独自の目的地としての価値を提供する一方で、より厳しい運営上の制約に直面しています。

地域別分析

2025年、欧州はアドベンチャーツーリズム市場の31.9%を占め、金額ベースで最大の地域貢献者となりました。2025年の欧州への国際観光客数は7億9,300万人に達し、2024年から4%増加しました。また、2026年初頭のデータではさらに5.6%の増加が示されており、同地域が今年に入り、旅行需要の勢いが強いことが裏付けられています。ATTAの推計によると、欧州からのアウトバウンド・アドベンチャー市場の潜在規模は4,640億米ドルに上り、同地域における6大アウトバウンド市場全体の旅行者の73%がアドベンチャー旅行に前向きであると特定されており、アドベンチャーツーリズム市場における需要基盤の厚さが浮き彫りになっています。また、欧州は、密な交通網、成熟したオペレーターのインフラ、そしてウォーキングやサイクリングからスキー関連やアルプス地方の旅程に至るまで幅広いアクティビティの組み合わせという利点も享受しています。こうした組み合わせにより、欧州は出発地としても目的地としても、アドベンチャーツーリズム市場の中心的な位置を占め続けています。

アジア太平洋地域は、アドベンチャーツーリズムにおいて最も急成長している地域市場であり、2031年までのCAGRは10.6%と予測されています。ATTAはアジアを世界最大のアドベンチャー市場と位置づけ、同地域からの海外旅行におけるアドベンチャー志向の支出額を4,240億米ドルと推計しており、対象となる需要層がいかに巨大になったかを浮き彫りにしています。2025年の同地域への国際観光客数は3億3,100万人に達し、前年比6%増となりました。中でも北東アジアは13%増と、サブ地域の中で最も高い伸び率を記録しました。しかし、同地域の観光客数は依然として2019年の水準を9%下回っており、さらなる構造的な回復の余地が残されています。アドベンチャーツーリズム市場にとっての主な示唆は、アジア太平洋地域において、増加する海外旅行需要とインバウンドの継続的な正常化が相まって、事業者にとって、送り出し市場での販売拡大と地域内の観光地供給拡大の両方の余地が生まれているという点です。

北米はアドベンチャーツーリズム市場における主要な需要拠点であり続けており、ATTAの推計によると、米国およびカナダからのアドベンチャー志向の海外旅行市場規模は1,880億米ドルに達しています。同地域では、ガイド付きハイキング、野生動物観察、食文化探訪が最も人気のあるアクティビティとして挙げられています。南米は規模は小さいもの、市場がますます整備されつつあり、ATTAは同地域のアドベンチャー志向の海外旅行セグメントを390億米ドルと推計しており、トレッキングや野生動物観察ルートが引き続き観光地の魅力を支えています。中東およびアフリカでは、アドベンチャーツーリズム市場内で二極化した傾向が見られ、湾岸諸国は専用に整備された観光ルートへの投資を進めています。一方、サハラ以南のアフリカにおけるサファリや野生動物観察への需要は依然として堅調ですが、インフラへの依存度が高くなっています。2025年にはアフリカが8%という地域別で最も高い相対的な伸び率を記録し、北アフリカも11%増加しました。これは、旅行者が地政学的リスクを再評価した際、需要が代替目的地へと急速にシフトし得ることを示唆しています。これらの地域全体において、アドベンチャーツーリズム市場は、従来の少数の目的地への集中が薄れ、アクセス、安全性、そして商品のキュレーションが最も急速に改善されている地域によって形作られるようになってきています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アドベンチャー型および体験重視の休暇への嗜好の高まり

- 一人旅、Z世代、ミレニアル世代による旅行の人気の高まり

- 新興観光地におけるアドベンチャー・インフラの拡充

- アウトドアおよびエクストリーム旅行の動向に対するソーシャルメディアの影響力の高まり

- エコツーリズムおよび自然を基盤とした探検活動の成長

- デジタル予約プラットフォームの急速な成長とカスタマイズされた旅行プランニング

- 市場抑制要因

- 安全性、責任、および保険負担

- 気候および季節性の変動

- 季節性および天候に起因する需要の変動

- エクストリーム・アクティビティにおける高い安全リスクと事故に関する懸念

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模および成長予測、金額

- タイプ別

- ソフトアドベンチャー

- ハードアドベンチャー

- その他

- アクティビティ別

- 陸上アクティビティ

- トレッキング・ハイキング

- キャンプ

- サイクリングおよびマウンテンバイク

- 野生動物サファリ

- ロッククライミングおよび登山

- ウォーターアクティビティ

- カヤック・カヌー

- ラフティング

- スキューバダイビングおよびシュノーケリング

- サーフィン

- エアアクティビティ

- パラグライダーおよびスカイダイビング

- 熱気球飛行

- バンジージャンプ

- 陸上アクティビティ

- 旅行者のタイプ別

- ソロ

- カップル

- 家族

- 友人・グループ

- 予約方法別

- 直予約

- マーケットプレース/OTA予約

- 旅行代理店およびツアーオペレーター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TUI Group

- Intrepid Travel

- G Adventures

- Expedia Group

- REI Adventures

- Abercrombie & Kent

- Exodus Adventure Travels

- Backroads

- Butterfield & Robinson

- MT Sobek

- ROW Adventures

- KE Adventure Travel

- World Expeditions

- Explore Worldwide

- Adventure Canada

- Geographic Expeditions

- Austin Adventures

- Natural Habitat Adventures

- Wild Frontiers

- Kensington Tours

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日