スペインの統合施設管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Spain Integrated Facility Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 141 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072648

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

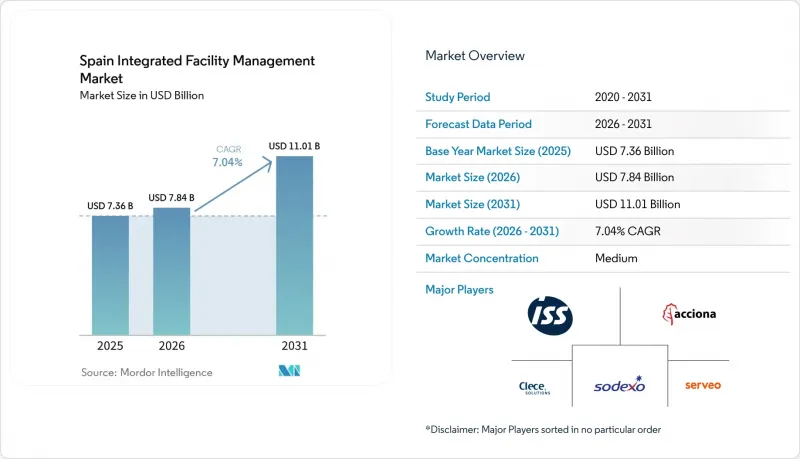

Mordor Intelligenceによると、スペインの統合施設管理市場の規模は、2025年の73億6,000万米ドルから2026年には78億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.04%で推移し、2031年には110億1,000万米ドルに達すると予測されています。

本レポートは、サービスタイプ(ハード・ファシリティ・マネジメント[資産管理、MEPおよびHVACサービスなど]、ソフト・ファシリティ・マネジメント[オフィスサポートおよびセキュリティ、清掃サービス、ケータリングサービスなど])およびエンドユーザー(商業、ホスピタリティ、機関・公共インフラ、医療など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

スペインの統合ファシリティマネジメント市場の動向と洞察

非中核業務のアウトソーシング拡大

戦略的アウトソーシングは、スペインの統合ファシリティマネジメント市場において構造的な運営モデルとなっています。これは、買い手が清掃、警備、ケータリング、技術保守、職場サポートを単一の契約の下で、よりシンプルなガバナンス体制で管理することを求めるようになったためです。この変化はもはや単なるコスト削減だけにとどまりません。大規模なテナントは、ベンダーとの接点を減らし、報告ラインを明確にし、分散した拠点全体でのサービス品質に対する管理を強化することも求めているからです。中堅企業も単一サービスの契約から脱却しつつあり、これにより統合型プロバイダーは、以前のアウトソーシングサイクルに比べて、より広範な業務範囲と長期の契約を獲得できるようになっています。公共行政部門もこの傾向を後押ししており、大規模な契約では、より強力なデジタルワークフロー、より明確な実績の証明、および公共施設全体にわたるサービス提供の一貫性がますます求められているためです。スペインの「公共調達向けBIM計画」では、2025年10月以降、550万ユーロ(620万米ドル)を超える公共契約においてBIMの採用が義務付けられ、大規模な公共案件を目指すサプライヤーの資格要件が引き上げられました。その結果、スペインの統合施設管理市場では、単価のみで競争する事業者よりも、運営規模、コンプライアンス対応能力、および多サービス間の調整能力を兼ね備えた事業者が評価されるようになっています。

エネルギー効率の高い建物への需要の高まり

エネルギー効率は、スペインの統合施設管理市場における中核的な成長エンジンとなりつつあります。これは、規制により、エネルギーの監視と最適化が、単なるオプションの追加機能ではなく、標準的な契約要件となりつつあるためです。指令(EU)2024/1275は2024年5月に発効し、スペインは2026年5月までにこれを国内法に組み込む必要があります。これにより、建物の改修、制御システム、および技術的メンテナンスに対する、コンプライアンス主導の需要サイクルが生まれています。スペインの「国家建築物改修計画」は、この改正指令に基づき策定が進められており、その政策枠組みには、2030年および2033年までにエネルギー性能が最も低い非住宅用床面積を改修するというマイルストーンが盛り込まれているほか、2050年までに非住宅建築物の一次エネルギー使用量を65%削減することを目標としています。また、スペインは「スマート・レディネス・インジケーター(Smart Readiness Indicator)」の試験導入を行っているEU加盟国の一つであり、これにより、技術サービス契約におけるビルオートメーション、データ検証、および第三者による性能証明の重要性がさらに高まっています。2025年3月、ACCIONA Energia社がマドリード市議会の400棟以上の建物におけるエネルギー管理をカバーする、5年間で560万ユーロ(630万米ドル)の契約を落札したことは、自治体がすでにこの業務を大規模に外部委託していることを示しています。したがって、コンプライアンス、計測、分析、運用提供を統合できるプロバイダーは、スペインの統合施設管理市場がエネルギー主導の調達へとさらに移行するにつれ、より多くの契約更新を獲得できる可能性が高いでしょう。

人件費の高騰

人件費の圧力は、スペインの統合施設管理市場における最も明白な短期的な制約要因です。その最大のサービス分野は、依然として労働集約的な提供モデルに大きく依存しているためです。特にソフトFMは影響を受けやすい状況にあります。清掃、警備、給食、フロント業務などのサービスは、契約期間中に賃金負担が増加した場合でも、固定価格で契約されることが多いためです。スペインのFMセクターは、直接・間接を問わず60万人以上の労働者を支えており、これはセクター全体の賃金協定や社会保険料が、プロバイダーの利益率や入札姿勢に即座に影響を与えることを意味します。また、この圧力は投資の優先順位も変えつつあります。プロバイダーは、複数年契約に組み込まれた賃金上昇分を相殺するため、清掃や監視などの業務における自動化を加速させているからです。スペインの「障害者一般法」は、従業員50名以上の企業に対し、障害のある従業員を労働力の2%以上確保することを義務付けており、大規模な雇用主にとってさらなるコンプライアンス上の負担となっています。その結果、スペインの統合施設管理市場は依然として成長を続けていますが、価格の見直し、人員配置モデル、契約条件については、以前のアウトソーシングサイクルに比べてはるかに厳格な精査が行われています。

セグメント分析

2025年、スペインの統合施設管理(IFM)市場において、ソフト施設管理(FM)が62.53%のシェアを占めました。これは、公共施設、商業施設、医療施設において、清掃、警備、ケータリング、フロント業務が広範かつ継続的に行われていることを反映しています。このセグメントが依然として支配的な地位を維持しているのは、これらの業務が、スペインのテナントや公的機関が組織外に委託した最初の建物管理機能の一つであり、経営陣の注目を集めたためです。一方、警備サービスは、集中型警報受信モデルや遠隔監視を通じて進化しており、大手FM事業者には、人材の厚みを増し、全国的なサービス網を構築するための長い余地が生まれています。この歴史的な経緯は2026年においても依然として重要であり、大規模な買い手は、基盤となる資産基盤を変更することなく、多くの拠点に迅速に展開できる、労働力を基盤としたバンドル型サービスを依然として好んでいるからです。また、スペインの「障害者一般法」も市場の一部において調達行動に影響を与えています。これは、買い手が、成熟した人材プログラムと幅広いコンプライアンス対応能力を持つ定評のあるプロバイダーを好む傾向があるためです。職場の質や従業員のウェルネスが経営陣の注目を集めるにつれ、ケータリングの重要性はさらに高まっています。一方、セキュリティサービスは、純粋に現場に縛られた対応の必要性を低減する、集中型警報受信モデルや遠隔監視を通じて変化しています。

ハードFMはCAGR7.91%で拡大すると予測されており、2031年までのスペインIFM市場規模の見通しにおいて、最も成長が速い分野となる見込みです。このセグメントは、技術的コンプライアンス、ビルオートメーション、エネルギー性能が、個別の支出項目としてではなく、一体となって重要性を増していることから、構造的な優位性を持っています。改正されたEPBD(エネルギー性能指令)およびスペインの改修計画により、非住宅建築物全体において、資産管理、機械・電気サービス、防火・生命安全対策、およびエネルギー最適化へのニーズが拡大しています。スペインのHVAC(暖房・換気・空調)セクターは、住宅、商業、工業用途における空気熱利用および地熱利用の普及に牽引され、2025年に11.4%の成長を記録しました。また、こうした設置ベースの拡大に伴い、将来的にはメンテナンス、診断、および性能検証が必要となってくるでしょう。この変化は、コンプライアンス、設備の複雑化、ライフサイクル計画が、時折行われるプロジェクト業務ではなく、日常的なサービス提供の一部となりつつあることから、スペインの統合施設管理(IFM)業界の技術面を強化するものです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 非中核業務のアウトソーシングの拡大

- 省エネ建築物への需要の高まり

- スマートビルディング技術の普及

- 職場におけるウェルネスの重視の高まり

- ESG報告に対するEUタクソノミーの圧力

- AIを活用した予知保全の導入

- 市場抑制要因

- 人件費の高騰によるインフレ

- 専門分野におけるサプライヤー基盤の細分化

- IoTモニタリングにおけるデータプライバシーに関する懸念

- 認定HVAC技術者の不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- サービスタイプ別

- ハード・ファシリティ・マネジメント

- アセットマネジメント

- MEPおよびHVACサービス

- 消防システムおよび安全対策

- その他のハード・ファシリティ・マネジメント・サービス

- ソフト・ファシリティ・マネジメント

- オフィス支援・セキュリティ

- 清掃サービス

- ケータリングサービス

- その他のファシリティ・マネジメント・サービス

- ハード・ファシリティ・マネジメント

- エンドユーザー産業別

- 商業

- ホスピタリティ

- 機関・公共インフラ

- ヘルスケア

- 産業・プロセス部門

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Acciona Facility Services S.A.

- ISS Facility Services Espana S.A.

- Sodexo Espana S.A.

- Clece S.A.

- Serveo Servicios Integrales S.A.

- Grupo Eulen S.A.

- Sacyr Facilities S.L.U.

- Vinci Facilities Iberia S.A.U.

- CBRE Group Inc.(Spain)

- JLL Spain

- Atalian Servest Iberia S.A.U.

- Grupo Norte Agrupacion Empresarial de Servicios S.A.

- ENGIE Cofely Espana S.L.U.

- OHL Servicios Ingesan S.A.

- Grupo SIFU

- Mitie Facilities Management Espana S.L.

- Johnson Controls Spain

- Ferrovial Servicios(Legacy Contracts)

- Altrad Rodisola S.A.U.

- Seralia Facility Services S.L.

- Ilunion Facility Services S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 141 Pages

- 納期

- 2~3営業日