ヘルスケアにおける認知評価およびトレーニング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cognitive Assessment and Training In Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072639

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

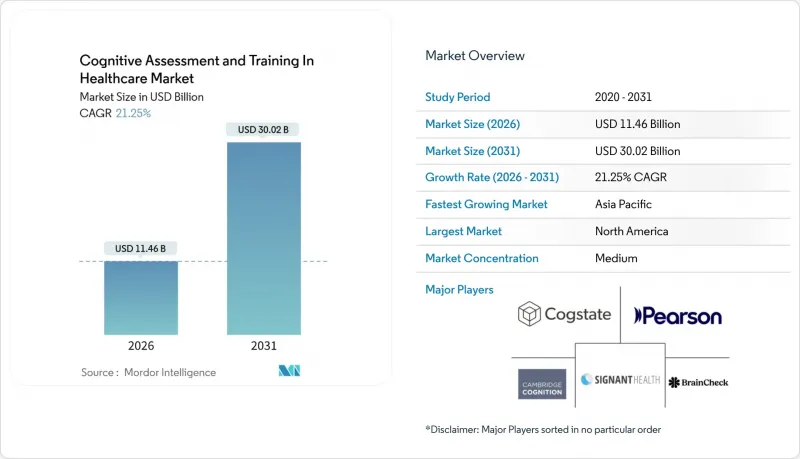

Mordor Intelligenceによると、ヘルスケアにおける認知評価およびトレーニング市場の規模は、2026年に114億6,000万米ドルと推定されており、予測期間(2026年~2031年)においてCAGR21.25%で拡大し、2031年には300億2,000万米ドルに達すると見込まれています。

本レポートは、コンポーネント(ソリューション、サービス)、評価タイプ(スクリーニング・診断、臨床試験など)、提供形態(コンピュータベースなど)、用途(認知症・アルツハイマー病、外傷性脳損傷など)、エンドユーザー(医療提供者、保険者など)、および地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のヘルスケアにおける認知評価およびトレーニング市場の動向と洞察

神経変性疾患の有病率の増加

2024年には5,500万人が認知症を患っており、世界全体の患者数は2030年までに7,800万人、2050年までに1億3,900万人に達すると予想されています。そのため、医療システムは、一次医療の接点における予防的な認知機能スクリーニングへと移行しつつあります。2025年には、デジタル検査による早期発見により、中等度認知症への進行が平均で18ヶ月遅延し、患者1人あたりの長期介護費用を5万米ドル削減することができました。製薬企業は、微細な有効性の兆候を捉え、開発期間を最大9ヶ月短縮するために、アルツハイマー病の第II相臨床試験にこれらのツールを組み込んでいます。2024年、認知症による経済的負担は1兆3,000億米ドルを超え、高額な施設入所ケアを先送りできる大規模な評価プログラムに対する保険者側の支援が活発化しました。その結果、ヘルスケアにおける認知評価およびトレーニング市場は、臨床的な緊急性と経済的インセンティブの両方から引き続き恩恵を受けています。

デジタルヘルスおよびmヘルスプラットフォームの急速な普及

2024年1月から2025年12月の間に、認知機能検査用のデジタル機器12機種がFDAの承認を取得し、そのうち5機種はスマートフォン上で完全に動作します。メディケアの2025年の規則変更に伴い、遠隔神経心理学セッションはCPT 96132に基づき保険適用対象となり、地方在住の患者にとっての通院の負担が軽減されました。英国のMHRA(医薬品・医療製品規制庁)は現在、先行製品が存在する場合、医療機器としてのソフトウェア(SaaS)型認知機能評価ツールについて、完全な臨床試験ではなくアルゴリズム的同等性を根拠とすることを認めています。毎週実施される在宅検査により、単発の通院では把握できない個人内の変動を捉えることができ、治療のリアルタイムな調整が可能になります。この機能は、バイオジェン社が2024年にレカネマブについて申請を行った際、デジタルエンドポイントによって紙の尺度よりも4ヶ月早く治療効果が明らかになった点で極めて重要な役割を果たしました。

データプライバシーおよびHIPAA/GDPRコンプライアンスの負担

2024年、医療分野における情報漏洩の平均コストは1,090万米ドルに達し、経時的な認知データセットはランサムウェアの魅力的な標的となっています。GDPRでは、認知データを「特別カテゴリー情報」として扱っており、ベンダーは暗号化や第三者による監査の導入を義務付けられています。2024年には、調査官によるアクセス制御の不備が明らかになったことを受け、あるベンダーがHIPAA違反により480万米ドルの罰金を支払う事態となり、コンプライアンス体制が十分に整備されていないスタートアップ企業へのベンチャー資金調達が鈍化しています。小規模なD2C(消費者直販)プラットフォームは、GDPR準拠のホスティングにかかる40~60%の追加費用を負担するよりも、欧州連合(EU)から撤退するケースが少なくありません。

セグメント分析

サービス部門の売上高は、2031年までCAGR22.25%で増加すると予測されており、2025年に61.55%のシェアを占めたソリューション部門との差を縮める見込みです。病院ネットワークでは、神経心理学者やデータサイエンティストの不足が指摘されており、ソフトウェア、解釈、電子カルテ(EHR)統合をパッケージ化したアウトソーシング契約が促進されています。「ソリューション」部門はオープンソースの代替手段による利益率の圧迫に直面している一方、「サービス」部門は実用的な知見を提供することでプレミアム料金を確立しています。価値に基づく医療モデルが経時的な追跡を重視するようになるにつれ、「サービス」部門が占めるヘルスケアにおける認知評価およびトレーニング市場の規模は、2031年までに140億米ドルを超えると予想されます。

マネージドサービスの主要企業は、異常なスコアをリアルタイムで警告する品質保証ダッシュボードを採用しており、この機能は現在、製薬企業のスポンサーが調達基準の上位3項目に挙げるものとなっています。アカウンタブル・ケア・オーガニゼーション(ACO)は、週次認知機能の更新情報を認知症治療パスに統合し、臨床医によるボトルネックを生じさせることなく、個別化された介入を可能にしています。支払者の品質評価指標が進化するにつれ、プラットフォームと専門家による解釈を組み合わせたハイブリッド型ベンダーが、ヘルスケアにおける認知評価およびトレーニング市場において、ソフトウェア専業プロバイダーを上回る成長を遂げると見込まれます。

臨床試験はCAGR22.15%のペースで推移しており、これは規制当局がスマートフォンベースの認知機能エンドポイントを容認していることを反映しています。スクリーニングおよび診断分野は依然として最大のシェアを占めていますが、償還の制約により、臨床試験の需要に比べて成長は鈍化する見込みです。スポンサーは被験者登録の期間を短縮するために検査1回あたりの料金を惜しみなく予算化しており、これによりベンダーは65%を超える利益率を維持できています。臨床試験に関連するヘルスケアにおける認知評価およびトレーニング市場のシェアは、2031年までに25%に近づく可能性があります。

標準化はネットワーク効果をもたらします。より多くのスポンサーが同一のデジタル検査バッテリーを採用するにつれ、規制当局はその心理測定特性に慣れ親しみ、信頼性がさらに高まります。CRO(臨床試験受託機関)は、ターンキーソリューションに認知機能検査モジュールを組み込み、デジタルエンドポイントを単なる追加機能ではなく、標準的な構成要素としています。学術コンソーシアムも集団研究にこれらのツールを採用しており、市場の好循環を後押ししています。

地域別分析

北米は2025年の売上高の38.45%を占めており、その原動力となっているのは、メディケアによる遠隔検査の保険適用と、退役軍人保健局による900万人の受給者を対象とした義務的なベースラインスクリーニングです。カナダのオンタリオ州は、2027年までに認知症検査のデジタル化に向けて1億5,000万カナダドルの予算を計上しましたが、規制当局による承認の遅れが短期的な成果を抑制しています。メキシコの2025年認知症対策計画ではスクリーニングが優先されていますが、農村部におけるスマートフォンの普及率が低いため、初期の導入は鈍化しています。既存企業は保険者ネットワークと数十年にわたる検証データを活用しており、北米のヘルスケアにおける認知評価およびトレーニング市場において、新規参入企業にとって高い参入障壁となっています。

アジア太平洋地域は、2031年までに22.22%という最も高いCAGRで推移する見込みです。中国では、65歳以上の成人(1億9,000万人)を対象に、年1回の認知機能検査が義務付けられています。インドは、2028年までに一次医療センターを通じて5,000万件のスクリーニング実施を目標としています。日本では、高齢化が進む人口構造と300億円のデジタルヘルス基金により、在宅モニタリングの導入が促進されています。オーストラリアでは、記憶クリニックにおける普及率が42%に達していますが、絶対的な件数は依然として控えめです。韓国の国家認知症計画では、2030年までに80%のカバー率を目指しており、年間1,500万件の評価を処理できるプラットフォームへの需要が生まれています。

欧州、中東・アフリカ、南米は、状況がまちまちです。ドイツでは、低い保険償還率や事前承認のハードルが、プライマリケア現場での導入を妨げています。英国では50の診療所でデジタル検査のパイロット事業が実施されていますが、予算の制約により全国展開が遅れています。フランスは、コンピュータ化されたツールを含む早期発見のためのインフラ整備に、2029年までに4億ユーロを割り当てています。アラブ首長国連邦(UAE)とサウジアラビアは、デジタルヘルスのロードマップに認知機能検査を盛り込んでいますが、人口基盤が限られているため、収益の可能性には上限があります。ブラジルでは、財政緊縮により公共部門での導入が停滞している一方、南アフリカの私立病院では、欧州と同程度の導入率が見られます。こうした格差により、EMEA(欧州・中東・アフリカ)と南米を合わせた「ヘルスケアにおける認知評価およびトレーニング」市場の成長率は、世界平均を下回る見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 神経変性疾患の有病率の増加

- デジタルヘルスおよびmヘルスプラットフォームの急速な普及

- コンピュータ化された認知ツールに対する規制当局の承認

- 認知機能エンドポイントを対象とした中枢神経系(CNS)臨床試験費の増加

- ウェアラブル神経バイオマーカー・エコシステムとの統合

- 雇用主が提供する脳の健康増進福利厚生

- 市場抑制要因

- データプライバシーおよびHIPAA/GDPRコンプライアンスの負担

- 限定的な償還経路

- AIアルゴリズムにおける文化的・言語的バイアス

- 統一された臨床検証基準の欠如

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 評価タイプ別

- スクリーニング・診断

- 臨床試験

- 学術・研究

- 提供モード別

- コンピュータベース試験

- モバイル/アプリベースのテスト

- 筆記式

- 用途別

- 認知症およびアルツハイマー病

- 外傷性脳損傷

- 学習障害

- メンタルヘルス・スクリーニング

- エンドユーザー別

- ヘルスケアプロバイダー

- 支払者

- 製薬・バイオテクノロジー

- 在宅ケアおよび患者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AnthroTronix

- BrainCheck

- BrainHQ

- Cambridge Cognition

- CogniFit

- Cogstate

- LearningRx

- Lumos Labs

- MedAvante-ProPhase

- Neurotrack

- NovaTech

- Oxford University Press(CANTAB)

- Pearson PLC

- Posit Science

- Savonix

- Signant Health

- VeraSci

- WCG Clinical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日