静脈内投与用生理食塩液:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Normal Saline For Parenteral Use - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 188 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072636

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

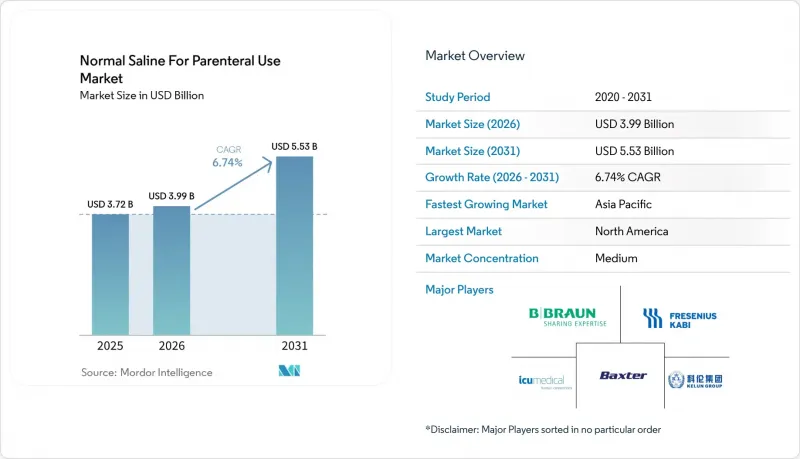

Mordor Intelligenceによると、静脈内投与用生理食塩液市場の規模は2025年に37億2,000万米ドルと評価され、2026年の39億9,000万米ドルから2031年までに55億3,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは6.74%となる見込みです。

本レポートは、包装タイプ(軟質バッグ、その他)、容量(100mL以下、101~250mL、251~500mL、501~1,000mL)、用途(静脈内注射、その他)、エンドユーザー(病院、その他)、流通チャネル(直接入札とグループ購買、その他)、地域(北米、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の静脈内投与用生理食塩液市場の動向と洞察

世界の外科手術件数の増加

すべての手術において、麻酔、輸液、ドラッグデリバリーのために静脈路の確保が必要となるため、手術件数と生理食塩水の需要は直接的に関連しています。英国では2024年12月に235万件の救急外来受診が記録され、前年比7.6%の増加となりました。これは、医療体制の拡充に伴い、蓄積された需要が手術件数へと転換されていることを示唆しています。ベルギーでは、直近の報告年度において住民10万人あたり2万712件の手術が行われたのに対し、サハラ以南のアフリカでは平均500件を下回っており、新興経済国で手術室が増設されるにつれて、需要の伸びしろがあることが浮き彫りになっています。米国では、現在6,100か所以上のメディケア認定外来手術センターが、整形外科と眼科の大量症例を扱っており、廃棄量の削減と処置の柔軟性のバランスが取れた101~250mLと251~500mLのバッグに対する需要が定着しています。これらの動向は、「静注用生理食塩水」市場において最も急成長しているセグメントの指標と一致しています。したがって、病院や外来手術センターは、ベースラインとなる使用量と、中容量サイズへの製品構成の移行の両方を形作っています。

慢性疾患と入院の負担の増大

慢性疾患は頻繁な入院を招き、水分補給や薬剤投与のために大量の静注用輸液が消費されます。米国の成人の10人中6人が少なくとも1つの慢性疾患を抱えており、これにより年間約3,600万件の入院が発生し、そのそれぞれで数リットルの生理食塩水が使用されています。欧州の65歳以上の人口比率は2023年に21%に達し、1,000人あたりの退院率は155人へと上昇し、維持輸液に対する安定した需要が持続しています。中国では、2025年までに60歳以上の国民が3億人を超えると予想されており、この人口の急増により、主要な沿岸都市以外での入院患者数がさらに増加する見込みです。こうした需要量は「静脈内投与用生理食塩水」市場を牽引していますが、中国やEUのいくつかの国における集中調達制度により単価が圧迫されており、大規模かつ低コストの製造工場を持たないメーカーにとっては、利益率の拡大が困難な状況となっています。この結果、売上高の伸びは支えられているも、収益性には圧力が掛かっており、産業の統合が引き続き進んでいます。

厳格な規制と品質コンプライアンス要件

無菌注射剤製造工場は、FDA 21 CFR Part 211と2022年版EMA GMP附属書1に準拠する必要があります。これらの無菌製造プロセスに関するより厳格な規則により、新規建設(グリーンフィールド)の資本コストは最大1億米ドルにまで押し上げられています。FDAは2024年に無菌医薬品に関する違反で12通の警告書を発行しており、わずかな逸脱であっても生産が停止される可能性があることを示しています。バクスター社の洪水による操業停止は、厳格なコンプライアンスであっても自然災害を完全に防ぐことはできないことを明らかにしました。また、操業再開にはクリーンルームの再認定に多大な時間を要し、市場への再参入が遅れました。参入障壁の高さは新規参入者の意欲を削ぎ、生産を既存企業に集中させている一方で、単一の工場が機能不全に陥った際にはシステミックリスクを生み出しています。その結果、規制の厳しい地域における「静注用生理食塩水」市場の潜在的なCAGRは、1.2%ポイント押し下げられています。

セグメント分析

2025年には、プラスチックボトルの市場シェアが世界売上高の48.54%に達しましたが、軟質バッグは、保管効率の高さと輸送荷重の軽減により、2031年までCAGR8.54%で成長する見込みです。これらの折りたたみ可能な形態は、倉庫の占有面積を約60%削減でき、スペースがプレミアム賃料を要する都市部の病院にとっては決定的な利点となります。B. Braunの「Ecoflac」やBaxterの「Viaflex」といった非PVC製バッグは、すでに持続可能性を重視した欧州の入札で採用されていますが、コスト重視のアジアの施設ではPVC製バッグが採用されています。ただし、リサイクル規制が強化されれば、方針転換する可能性があります。在宅ケアにおける手動の重力点滴では、患者が容器の堅牢性や点滴速度の可視性を重視するため、プラスチックボトルが依然として好まれており、成長率は鈍化しているも、相当な市場基盤を維持しています。ガラス瓶は現在、再利用型ガラス器具が依然として滅菌処理されているアフリカやラテンアメリカ一部地域でニッチ市場として利用されていますが、世界のシェアは引き続き低下しています。

メーカー各社は、汚染を防ぐためにバッグを密閉式移送装置と一体化させており、この機能はパンデミック後の感染対策にも合致しています。物流コストの削減も重要な要素です。柔軟なバッグを積んだパレットは、同量の液体を充填した硬質容器に比べて最大20%軽量であり、輸送時の排出量とコストを削減できます。米国北東部の病院では、廃棄物処理費用と床面積の節約分を算入した結果、バッグ形態への切り替え後、9ヶ月で投資回収が達成されたと報告されています。一方で、多層ポリマーフィルムは廃棄物の分別を複雑にするため、リサイクル可能性に関する懸念が残っています。カーボン報告規制が厳格化する中、単一材料または化学的にリサイクル可能なフィルムを模索しているメーカーは、優位性を得られる可能性があります。

2025年には、101~250mLのカテゴリーが、抗生物質の希釈や日常的な輸液プロトコルに適していることから、静注用生理食塩水市場で55.43%のシェアを占め、市場を牽引しました。中容量の251~500mLバッグは、明らかに成長の牽引役となっており、8.43%のCAGRで拡大しています。これは、外来手術センターが、60~180分の処置中に廃棄物を最小限に抑えるサイズを標準化しているためです。大容量の501~1,000mL容器は、ICUの需要に伴い広く拡大していますが、このセグメント特有の追い風はありません。

保険者が重症度の低い症例を、費用のかかる入院ベッドから遠ざけるよう誘導しているため、外来手術への移行が中容量製品の普及に影響を与えています。この変化は、携帯用ポンプが扱いやすい250 mLのリザーバーを好む在宅輸液の動向と相まって進んでいます。通常3~10 mLのプレフィルドフラッシュシリンジは、CLABSI(中心静脈カテーテル関連血流感染)軽減プログラムのおかげで、急成長しているマイクロセグメントを切り開いています。米国の病院では、CLABSI 1件あたり約4万8,000米ドルの費用がかかっており、感染率が低下すれば、これらのシリンジの高価格も容易に正当化されます。しかし、原料価格の高騰は、高度に自動化された組立ラインによって相殺されない限り、シリンジの収益性を脅かす課題となっています。

地域別分析

北米は、市場の成熟とバランスの取れたクリスタロイドへの段階的な代替が進んだ結果、2025年には世界売上高の42.67%を占めました。2024年のハリケーンによる被害でバクスター社のノース・コーブ工場が操業停止に追い込まれたことは、生産の集中化に伴うリスクを浮き彫りにしました。その後のFDAによる節約指針やGPO(グループ購買組織)のサプライヤー多角化は、調達戦略に長期的な影響を及ぼしています。カナダの単一支払者制度と、ニアショアリング拠点としてのメキシコの役割は、いずれも地域の動向に影響を与えており、メキシコの低い人件費は、米国の需要を対象とした新たな生産能力を誘致しています。

アジア太平洋は、中国、インド、ベトナム、インドネシアにおけるインフラ整備を原動力として、2031年までCAGR7.54%という最も急速な拡大を見せています。中国のケルン・グループはコスト優位性を活かし、80カ国へ輸出を行っています。一方、インドの「メイクインインド」施策は、国内の製造能力と輸出能力を強化しています。東南アジア諸国は、無菌注射剤の生産ラインを増設する外国直接投資(FDI)を受け入れており、これにより地域のサプライチェーンが強化され、欧州のからの輸入への依存度が低下しています。日本などの成熟市場も依然として成長を続けており、これは高齢化に伴う施術件数の増加が、コスト抑制の取り組みによって相殺されていることを反映しています。

2025年には、欧州が世界の支出に占める割合が相当な割合を占めました。改訂された附属書1の規則によりコンプライアンス費用が増加し、フレゼニウス・カビやB.ブラウンといった大手企業による生産の統合が進んでいます。人口の高齢化は引き続き基礎的な需要を押し上げていますが、南欧における緊縮財政措置や、英国における日帰り手術への移行により、全体的な需要量は抑制されています。欧州の連合(EU)の持続可能性に関する指令は、包装の決定にさらなる影響を与えており、わずかな価格プレミアムが設定される非PVC製品が好まれています。

中東・アフリカと南米を合わせた2025年の売上高に占める割合はわずかでした。湾岸協力理事会(GCC)加盟国は、高品質な即用型ソリューションを好む三次医療機関への投資を進めていますが、アフリカの入札では最低価格を提示した業者が選定されることが多く、中国やインドのサプライヤーに有利に働いています。ブラジルにおける国民皆ヘルスケア制度の拡大は安定した需要をもたらす一方で、サプライヤーは利益率を制限する基準価格の上限に縛られています。全体として、新興市場の成長率は先進地域を上回っており、多国籍メーカーの地域別ポートフォリオのバランスが再調整されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の外科手術件数の増加

- 慢性疾患と入院による負担の増大

- 新興国におけるヘルスケアインフラの拡充

- 即用型滅菌点滴液の採用拡大

- パンデミック後のサプライチェーンの現地化と生産能力への投資

- 在宅と外来点滴療法の成長

- 市場抑制要因

- 厳格な規制と品質コンプライアンス要件

- 商品価格の圧力と薄利

- バランスの取れたクリスタロイド代替液への臨床的移行

- 使い捨てプラスチック包装に関する環境上の懸念

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 包装タイプ別

- 軟質バッグ

- プラスチックボトル

- ガラスボトル

- 容量別

- 100mL以下

- 101~250mL

- 251~500mL

- 501~1,000mL

- 用途別

- 静脈内注射

- 筋肉内注射

- フラッシュ/カテーテルロック

- エンドユーザー別

- 病院

- クリニックと日帰り手術センター

- 在宅ヘルスケア環境

- 流通チャネル別

- 直接入札とグループ購買

- 販売代理店/卸売業者

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- B. Braun Melsungen AG

- Baxter International Inc.

- Cardinal Health

- Cisen Pharmaceutical Co., Ltd.

- CR Double-Crane Pharmaceutical Co., Ltd.

- Fresenius Kabi AG

- Grifols S.A.

- Hospira(Pfizer)

- Huaren Pharmaceuticals

- ICU Medical, Inc.

- Kelun Group

- Nipro Corporation

- Otsuka Pharmaceutical Co., Ltd.

- Qidu Pharmaceutical

- Shijiazhuang No. 4 Pharmaceutical Co., Ltd.

- SSY Group Limited

- Terumo Corporation

- Zhejiang Chimin Health Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 188 Pages

- 納期

- 2~3営業日