頭蓋内動脈瘤治療デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Intracranial Aneurysm Treatment Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 184 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072635

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

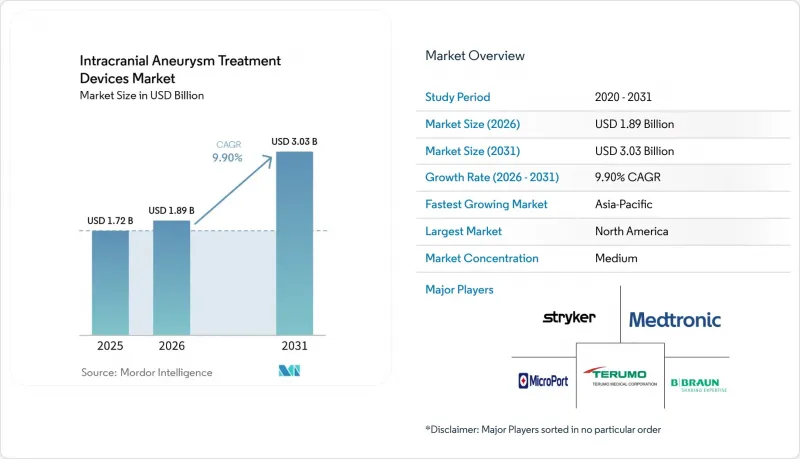

Mordor Intelligenceによると、頭蓋内動脈瘤治療用デバイスの市場規模は2025年に17億2,000万米ドルと評価され、2026年の18億9,000万米ドルから2031年までに30億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.90%となる見込みです。

本レポートは、デバイス種類(塞栓コイル、フローダイバーター、嚢内フローディスラプター、頭蓋内ステントおよびバルーンなど)、エンドユーザー(病院、外来手術センター、専門脳神経外科センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の頭蓋内動脈瘤治療デバイス市場の動向と洞察

低侵襲血管内治療への需要の高まり

外来診療に対応したフローダイバーターやAIガイド型ロボットシステムの登場により、外来環境においても複雑な神経血管手術が可能になりました。2024年には、米国の外来手術センターで330万人のメディケア受給者が治療を受け、入院を伴う脳神経外科手術からの決定的な転換が示されました。CorPath GRXプラットフォームなどのロボットシステムの導入により、100%の技術的成功率と放射線被ばく量の低減が実現され、医療機関が外来専用の神経インターベンション室を開設する動きが促進されています。

脳画像検査の付随所見による未破裂動脈瘤の検出率の増加

高解像度のMRIやCTアンギオグラフィーにより、現在では無数の無症状病変が発見され、治療対象となる患者層が拡大しています。2024年にFDAの承認を受けた「Viz ANEURYSM」のようなAIアルゴリズムは、読影プロトコルを標準化し、観察者間のばらつきを低減します。この急増はリスク層別化のワークフローに負担をかけ、次世代デバイスと組み合わされた意思決定支援ツールへの需要を刺激しています。

医療機器および手技の高コストと限られた保険償還

米国CMS(医療保険サービスセンター)のパススルーコードは、最先端のインプラントに対して依然として制限的である一方、韓国ではフローダイバーターの保険適用が大型動脈瘤に限定されており、普及率に上限が設けられています。メーカー各社は現在、製品発売に際して医療経済性に関する資料やリスク分担契約を併せて提示し、支払者に対して製品ライフタイムバリューを証明するよう努めています。

セグメント分析

フローダイバーターは最も急速な成長軌道に乗っており、2031年までCAGR14.0%で拡大し、コイルの優位性を着実に侵食しています。『Pipeline Vantage』は主要臨床試験において6ヶ月間の閉塞率81.7%を記録した一方、親水性コーティングを施したバリエーションは血栓性イベントを4.7%に低減し、92.3%の長期閉塞率を達成しました。プラチナは、その放射線不透過性と生体適合性から、材料構成の30~40%を占め、依然として中心的な役割を果たしています。

このセグメントの展望は、破裂した動脈瘤において1年後に86.5%の完全閉塞率を達成する「WEB 17」などの嚢内破壊装置によって後押しされています。その結果、世界中の購入者は、再治療の回数が少なく、学習曲線が短いと期待されるデバイスへと資本予算を再配分しており、これが頭蓋内動脈瘤治療デバイス市場の活性化につながっています。

地域別分析

北米は2025年、FDAのブレークスルー・パスウェイや、保険者によるプレミアムインプラントへの受容性の高まりに支えられ、売上高シェア41.3%を維持しました。企業間のM&Aは依然として活発で、その一例として、静脈および神経血管分野への進出を拡大するストライカー社による49億米ドルでのイナリ社買収が挙げられます。しかしながら、FDAにおける医療機器審査担当者の人員削減により、承認待ちの行列が長引くリスクがあり、短期的な成長の加速は鈍化する可能性があります。

アジア太平洋地域は、2031年までのCAGRが11.2%と、最も急速に成長している地域です。中国では、国家薬品監督管理局(NMPA)の改革や「健康中国2030」の指針により、脳血管医療への資金提供が増加している一方、日本の医薬品医療機器総合機構(PMDA)は、予測可能で科学に基づいた承認を行っています。中産階級の需要拡大と政策支援が相まって、頭蓋内動脈瘤治療用デバイス市場は拡大していますが、償還制度のばらつきにより価格帯の幅は依然として広くなっています。

欧州のMDR(医療機器規則)環境は依然として厳格であり、長期的な安全性データが重視されています。ペナムブラ社が2024年に吸引システムおよびコイルシステムで取得したCEマークは、確固たる臨床的エビデンスに裏付けられれば、新規医療機器であっても承認プロセスを順調に通過できることを示しています。ブレグジットに伴う規制の相違により、企業は英国の適合性確保のために別途予算を計上する必要があり、これにより一部の中小参入企業はEU27カ国を優先するよう迫られています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲血管内治療に対する需要の高まり

- 偶発的な脳画像検査による未破裂動脈瘤の検出率の増加

- 発展途上国における加齢性高血圧と喫煙率

- FDAによる「ブレークスルー・デバイス」指定が医療機器の承認を加速させている

- AIガイド型ロボット神経インターベンションプラットフォームの登場

- ナノコイル表面工学分野のスタートアップ企業へのベンチャー資金の急増

- 市場抑制要因

- 医療機器および処置費用の高騰と限られた償還

- 新興市場における二重専門訓練を受けた血管内神経外科医の不足

- 生涯にわたるDAPTを必要とする医療機器関連の血栓塞栓性合併症

- プラチナおよびコバルト価格の変動リスクに対するサプライチェーンの依存度

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイスタイプ別

- 塞栓コイル

- フローダイバーター

- 嚢内血流遮断装置

- 頭蓋内ステントおよびバルーン

- 動脈瘤クリップ

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 専門脳神経外科センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Stryker

- Medtronic

- Johnson & Johnson(CERENOVUS)

- Terumo Neuro

- MicroPort Scientific

- Penumbra Inc.

- Balt Extrusion S.A.

- Phenox GmbH

- B. Braun Melsungen

- Integra LifeSciences

- Adeor Medical

- Sequent Medical

- Wallaby Medical

- Rapid Medical

- Evasc Neurovascular

- Kaneka Medix

- Cerus Endovascular

- Ceremedix(Boston Scientific spin-out)

- Route 92 Medical

- MicroVasx

- Codman Neuro

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 184 Pages

- 納期

- 2~3営業日