BOG(ボイルオフガス)コンプレッサー:市場シェア分析、業界動向と統計、成長予測(2025年~2030年)

Boil-off Gas (BOG) Compressor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072634

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

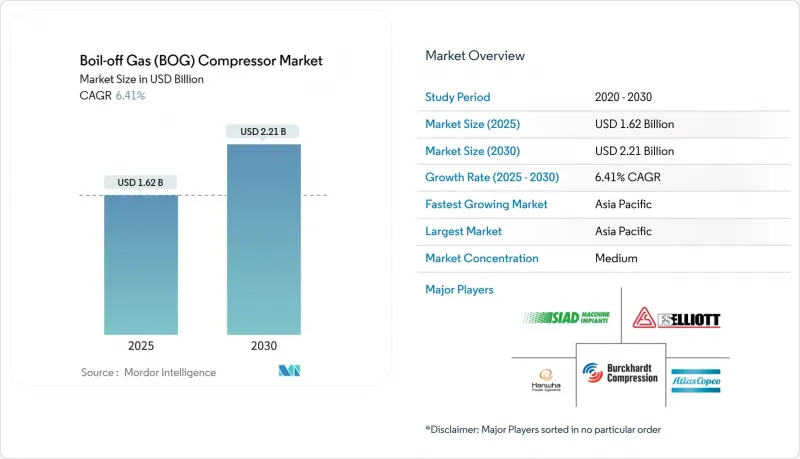

Mordor Intelligenceによると、BOG(ボイルオフガス)コンプレッサーの市場規模は2025年に16億2,000万米ドルと推定されており、予測期間(2025年~2030年)においてCAGR6.41%で推移し、2030年には22億1,000万米ドルに達すると見込まれています。

本レポートは、コンプレッサータイプ(遠心式、往復動式、スクリュー式、その他)、用途(LNG運搬船、陸上LNGターミナル、LNG貯蔵施設、FLNGおよびFSRU、産業用およびその他)、エンドユーザー産業(海運・船舶、石油・ガス、公益事業・発電、石油化学・産業用、その他)、および地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。

世界のBOG(ボイルオフガス)コンプレッサー市場の動向と洞察

LNG貿易の拡大と新規ターミナル

液化天然ガス(LNG)の取引量は2024年に4億1,000万トンを超え、カタールおよび米国メキシコ湾岸における新たな液化プロジェクトにより、2030年までに世界の生産能力は年間1億2,000万トン増加する見込みです。新たな液化または再ガス化量1トンごとに、それに見合ったボイルオフガスの処理が必要となるため、BOG(ボイルオフガス)コンプレッサー市場には明確な成長が見込まれます。カタールエナジーの「ノース・フィールド・サウス」プロジェクトだけでも、2024年に24基の遠心式コンプレッサートレインが発注されており、メガプロジェクトが数年にわたる設備の受注残を確保している実態が浮き彫りになっています。アジア太平洋地域は引き続き重要な役割を果たしており、2024年には中国で3つの輸入ターミナルが稼働を開始し、インドのペトロネットLNG社はダヘジの処理能力を年間500万トン拡大する予定です。受注サイクルは通常、最終投資決定から12~18ヶ月遅れて発生するため、2024年から2025年にかけてのEPC契約の受注が、2027年までのコンプレッサー納入を支えることになります。

拡大するLNG運搬船およびFSRUの船隊

造船所は2024年に42隻の新規LNG運搬船を引き渡し、2028年までの引き渡し分として168隻の受注残を抱えています。世界のLNG輸送能力の拡大が続く中、この船隊の拡大は、LNG運搬船市場全体の需要をさらに後押ししています。新造船の各船には、ボイルオフ圧縮を利用してタンク圧力を0.5~1.5バールの範囲内に維持するデュアルフューエルエンジンが搭載されています。2025年1月に発効するIMOエネルギー効率設計指数(EEDI)フェーズ3により、部分負荷運転時に補助負荷を低減する可変速電気駆動システムの重要性がさらに高まっています。2024年には、ドイツ、フィリピン、ベトナム向けに7基の浮体式貯蔵再ガス化設備(FSRU)が発注され、各設備には専用のボイルオフ処理ラインが装備されています。LNG運搬船およびFSRUは20,000時間ごとに大規模なオーバーホールが必要であり、これにより4~5年にわたる継続的なサービス市場が形成され、新造船サイクル間のOEMの収益を安定させる役割を果たしています。

極低温ユニットの高いCAPEXおよびOPEX

年間500万トンのターミナル向け遠心式圧縮機1基のコストは800万~1,200万米ドルであるのに対し、より小型の往復動式パッケージは300万~500万米ドルです。3~5年ごとにシール、ベアリング、インペラーの交換が必要となり、これにより当初の資本コストの15%が運営費に上乗せされます。新興市場の購入者は、通貨安や輸出信用枠の不足に苦慮しており、これが認識される資本リスクをさらに増幅させています。さらに、認定を受けた極低温技術者の賃金は、一般的なコンプレッサー整備士に比べて40~60%高いため、人件費も障壁となっています。リース契約は資本負担をOEMに転嫁しますが、15年間で総所有コストを8~12%押し上げてしまいます。

セグメント分析

2024年、遠心式ユニットはBOG(ボイルオフガス)コンプレッサー市場シェアの51.5%を占め、2030年までCAGR7.1%で拡大すると予測されています。この優位性は、ボイルオフ率が1日あたりタンク容積の0.3%を超えるような、高処理量かつ連続運転の用途に適していることに起因しています。電動駆動への移行により、遠心式コンプレッサーの稼働範囲が広がっています。これは、可変速モーターが低負荷時のサージリスクを軽減するためです。2024年に発売されたアトラスコプコのZH+シリーズは、磁気軸受を採用することで、メンテナンス間隔を16,000時間に倍増させ、15年間で総所有コストを22%削減しています。往復動コンプレッサーは、産業用ガス用途など、圧力比が8:1以上であることが必須とされる場面で依然として重要な役割を果たしており、一方、スクリュー式コンプレッサーは、コンパクトでオイルフリーのパッケージが好まれるオフショアやバンカリングといったニッチ市場に対応しています。

デジタル化により、遠心式、往復動式、スクリュー式の各モデルに共通のリモートモニタリング機能が搭載されるようになり、製品の境界線は曖昧になってきています。ブルクハルト・コンプレッション社のePistonシステムは、連続的な圧力検知を活用し、バルブのオーバーホール間隔を30%延長しています。遠心式の第1段圧縮と往復動式のブースターを組み合わせたハイブリッド構成は、ターミナルが設備の過大設計を行うことなく変動するボイルオフガスに対応できるよう支援しており、この動向はBOG(ボイルオフガス)コンプレッサー市場においてシェアを徐々に拡大していくものと予想されます。

地域別分析

アジア太平洋地域は2024年に世界売上高の36.2%を占め、2030年まで年率7.4%の複合成長率で拡大すると予測されています。中国のYancheng LNGターミナルには、総容量120万m3の貯蔵タンク6基が設置され、ピーク時のボイルオフを管理するために12基の遠心式圧縮機トレインが必要となります。インドの再ガス化計画では、Jaigarh、Dhamra、Kakinadaに新たなターミナルが建設される予定であり、これによりコンプレッサーの継続的な調達が見込まれます。韓国における石炭からガスへの転換に伴い、既存の発電所貯蔵施設での蒸気処理能力の増強が必要となる一方、日本のターミナル改修により、季節ごとの送出の柔軟性が確保されます。東南アジアでは、フィリピンやベトナムにおけるFSRU(浮体式再ガス化設備)を通じて新たな成長の機会が生まれ、オーストラリアの液化天然ガス輸出は、大容量遠心分離ユニットの安定した更新市場を維持しています。

北米では、米国メキシコ湾岸の輸出ターミナル拡張が中心となっています。Venture Globalのプラクミンズ施設では、2024年に18基の電動駆動式遠心分離機トレインが導入されました。カナダでは、許可が下り次第、ブリティッシュコロンビア州でのプロジェクトがこれに続く可能性があります。ロシア産パイプラインガスの代替に対する欧州の切迫したニーズにより、ドイツやオランダではFSRUの導入が進んでおり、英国は2027年までにグレイン島の処理能力を年間200万トン拡大する計画です。EUの産業排出指令の改正により、電動駆動システムが推奨されており、これが欧州大陸の調達仕様に影響を与えています。

中東では、カタールのノースフィールドサウス拡張プロジェクトが中心となっており、2024年に24基の遠心分離装置が調達されました。アラブ首長国連邦(UAE)のADNOC Gasは、同年、ルワイスLNGプロジェクト向けに8基の装置について、エリオット・グループに2億2,000万米ドルを発注しました。アフリカのコーラル・サウスFLNGやモザンビークの将来の陸上プロジェクトは、治安やインフラの不足により制約を受けているもの、散発的な需要が見込まれます。南米では、ブラジルのプレソルト層やアルゼンチンのバカ・ムエルタ開発において限定的な機会が見られますが、資金調達の課題によりスケジュールが延長されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- LNG貿易の拡大と新規ターミナル

- LNG運搬船およびFSRUの船隊の拡大

- メタン排出規制の強化

- 電動駆動式BOGパッケージへの移行

- 既存資産の改修ブーム

- 輸出信用グリーンファイナンスの基準

- 市場抑制要因

- 極低温装置の高い設備投資(CAPEX)および運営費(OPEX)

- LNG価格の変動がFIDの決定を遅らせている

- 非圧縮再液化技術

- 熟練した極低温設備保守技術者の不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンプレッサータイプ別

- 遠心式

- レシプロ(ピストン)

- スクリュー

- その他

- 用途別

- LNG運搬船

- 陸上LNGターミナル

- LNG貯蔵

- FLNGおよびFSRU

- 産業用およびその他

- エンドユーザー産業別

- 海事・海運

- 石油・ガス

- ユーティリティおよび発電

- 石油化学および産業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Atlas Copco

- Burckhardt Compression

- Elliott Group

- Siemens Energy

- Baker Hughes

- Hanwha Power Systems

- Wartsila

- Tamrotor Marine Compressors

- IHI Corp.

- SIAD Macchine Impianti

- MAN Energy Solutions

- Kobelco

- Neuman & Esser

- Ebara Corp.

- Termomeccanica Industrial Compressors

- Howden Group

- BORSIG ZM Compression

- Barber-Nichols

- Gardner Denver(Ingersoll Rand)

- Cryostar

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日