航空宇宙TIC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aerospace TIC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072621

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

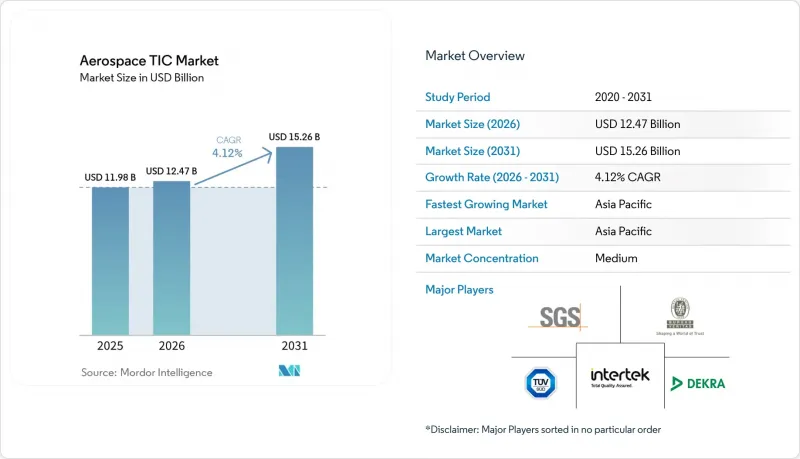

Mordor Intelligenceによると、航空宇宙分野のTIC市場規模は、2025年の119億8,000万米ドルから2026年には124億7,000万米ドルへと拡大し、2031年までに152億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.12%で成長すると見込まれています。

本レポートは、サービス種別(試験、検査、認証)、調達形態(社内実施、外部委託)、サービス提供形態(オンサイト、オフサイト/実験室、リモート/デジタル)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の航空宇宙TIC市場の動向と洞察

商用航空機の生産増加と機体更新

航空宇宙TIC市場は、主要な航空機メーカー双方において、依然として異例なほど高い水準にある商用機生産基盤から、引き続き勢いを得ています。エアバスは2025年に793機の商用機を納入し、商用機の受注残は8,754機と報告しました。一方、ボーイングは2025年に600機の商用機を納入し、2026年1月時点で6,820億米ドルの受注残を報告しました。また、エアバスは2026年第1四半期の民間航空機受注総数が2025年第1四半期の280機から408機に増加したと報告し、民間航空機の受注残高が9,037機に増加したと述べました。これらの受注残に含まれる各航空機は、材料の許容基準、初回品検査、受入試験、およびサプライヤー監査という一連のプロセスを経るため、航空宇宙分野のTIC市場には、短期的な納入急増ではなく、数年単位の収益基盤がもたらされます。また、生産ペースの引き上げにより、TICの需要は単体の生産台数だけから推測されるよりも急速に高まります。これは、新しい工具、代替調達先、および工程の変更のそれぞれが、同じ航空機ファミリーに対して追加の適合性確認サイクルを生み出すためです。

厳格化する耐空性、安全性、およびサプライヤー品質に関する要件

航空宇宙TIC市場は、主要な航空管轄区域における航空機適航性およびサプライヤー品質の監督が厳格化されていることも追い風となっています。FAAは、サプライヤーに関連する生産品質問題を受けて、2026年5月26日より発効する耐空性指令(AD)を発出し、特定のエアバスA319、A320、およびA321機体に対する厚さ検査を義務付けました。EASAも同様の胴体パネル問題に関してAD 2026-0055R1を発出し、複数の規制当局間で同時に並行したコンプライアンス要求が生じ得ることを示しています。また、EASAは2026年3月に「生産組織向けユーザーガイド」を更新し、積層造形(AM)の評価チェックリストを追加するとともに、正式なサプライヤー品質要件を新たな生産分野にまで拡大しました。航空宇宙分野のTIC市場は、サプライヤーレベルでの可視性を高めるというこの広範な変化の恩恵を受けています。なぜなら、FAAおよびEASAの技術実施手順(TIP)に基づく国境を越えた検証には、依然として膨大な文書、監査支援、および輸出向けの品質証拠が必要とされるからです。

Nadcap認定およびFAA・EASA承認ラボにおける長いリードタイム

認定試験所における長いリードタイムは、依然として航空宇宙TIC市場にとって最も差し迫った制約となっています。パフォーマンス・レビュー・インスティテュート(PRI)が運営するNadcapは、24の重要なプロセス認定プログラムを網羅しており、多くのOEMやティア1プログラムへの参加を目指すサプライヤーにとって、実用的な参入ポイントとなっています。初回認定は依然として厳しい要件が課されており、サプライヤーは、日常的な顧客プログラムに参加する前に、社内の準備作業、プロセス証拠の整備、監査の準備、および継続的な適合性の維持が必要となります。一部の確立された事例において監査間隔が18カ月に延長されたことは、多少の緩和にはなりますが、新規参入者の道のりを短縮するものではなく、利用可能な試験枠の不足を解決するものでもありません。航空機の生産が、認定された試験能力の拡大よりも速いペースで拡大しているため、航空宇宙TIC市場は、認定、認証、およびサプライヤーの承認を遅らせる試験待ちリストによるスケジュール上のリスクに引き続き直面しています。

セグメント分析

2025年、試験分野は航空宇宙の試験・検査・認証(TIC)市場シェアの61.81%を占め、中核的なサービス分野としての地位を維持しました。このセグメントは、活発な航空機生産プログラムと密接に連動する非破壊検査、材料試験、および環境シミュレーション業務を基盤としていました。その基盤の強さは、構造荷重試験、疲労サイクル試験、超音波検査、および航空機のあらゆる製造段階で依然として必須とされるその他の手順に対する、長年にわたり確立された要件に由来しています。検査サービスは、主要な認定マイルストーンの間に位置し続けており、特に、耐空性制限文書によって正式な検査間隔が定義されている整備・修理・オーバーホール(MRO)の場面において顕著でした。この既存の基盤により、新しい航空機コンセプトによって将来の認証作業負荷が拡大しているにもかかわらず、航空宇宙TIC市場は依然として主に試験および検査に依存しています。

型式認証は2031年までCAGR4.25%で成長すると予測されており、航空宇宙TIC市場において最も成長の速いサービス種別となる見込みです。eVTOL機、モア・エレクトリック機、ハイブリッド電気推進機、水素燃料機は、従来の民間および防衛用プラットフォームを超えて、型式認証の範囲を拡大しています。FAAのパワードリフト・フレームワークおよびEASAのSC-VTOLパスウェイは、事業者がより広範な展開に進む前に、広範な試験と証拠を必要とする正式なプロセスを確立しました。東レのNCAMP認定キャンペーンも、材料レベルの承認だけで長期にわたる実験室プログラムが発生し得るため、認証作業が初飛行のかなり前から始まることを示しました。この傾向により、特に規制の枠組みがまだ形成途上にある分野において、航空宇宙TIC業界の対象範囲が拡大しています。

地域別分析

アジア太平洋地域は2025年に航空宇宙TIC市場シェアの41.92%を占め、2031年までCAGR4.83%で成長すると予測されており、最大かつ最も急成長している地域市場となっています。同地域は、インド、中国、韓国、日本における製造活動の拡大の恩恵を受けており、これにより、認定や監督を必要とするサプライヤー、部品、生産プロセスの数が増加しています。インドでは、2026年2月にタタ・アドバンスト・システムズ社がカルナータカ州で、同国初の民間セクターによるエアバスH125用ヘリコプター最終組立ラインを開設したことが、最近の需要動向を示す最も明確な兆候の一つとなりました。この動きにより、現地製造が最終組立段階へとさらに進むにつれ、サプライヤーの認定、初回製品検査、および認証支援に対する新たなニーズが生まれました。また、アジア太平洋地域は、現地のプログラムがより厳格な生産および整備のコンプライアンス枠組みの中で運用されることがますます期待されているため、航空宇宙TIC市場においてその重要性を高めています。

北米と欧州は、OEMとサプライヤーによる強固なエコシステムと成熟した規制機関に支えられ、航空宇宙TIC市場において第2位の規模を占めています。北米では、ボーイング社が2025年に600機の民間航空機を納入し、2026年1月には6,820億米ドルの受注残高を報告しており、これらはいずれも試験・検査需要の持続を支える要因となっているため、市場は引き続き活況を呈しています。また、米国は先進航空モビリティの認証においても中心的な役割を果たし続けており、FAAによるエアタクシーやパワーリフト機に関する取り組みが、従来の固定翼機プログラムとは異なる業務の流れを生み出しています。欧州では、EASAが2026年3月に「生産組織承認(POA)」に関するガイダンスを更新し、有人VTOL対応航空機の正式な運用枠組みを策定することで規制の範囲を拡大し、これによりサプライヤーの品質向上と認証活動が促進されました。

中東・アフリカおよび南米は、航空宇宙TIC市場において依然として比較的小さな割合を占めていますが、両地域とも、機体数の増加や現地での製造拡大に向けた取り組みに連動した需要が局所的に見られます。アラブ首長国連邦(UAE)では、Strata Syensqo社がボーイング777Xプログラムの試験用部品向けに炭素繊維プリプレグ材料を大規模に生産した事例が、地域の航空用複合材料関連活動がいかに専門的な材料試験やプロセス認定のニーズを生み出すかを示しました。アフリカでは依然としてMRO主導の傾向が強く、2025年にエジプト航空(EGYPTAIR)が初号機となるエアバスA350-900を受領したことは、新型ワイドボディ機隊に対する追加の検査およびサポート要件を浮き彫りにしました。南米では、ブラジルがエンブラエルの民間および防衛分野の活動を通じて地域需要の中心であり続けており、国際的な納入プログラムにおいては、輸出コンプライアンスや第三者による製品検証が依然として重要な要素となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 民間航空機の生産増加と機体更新

- 航空機耐空性、安全性、およびサプライヤーの品質に関する規制の強化

- 設備投資を要する適格性評価業務のアウトソーシングの拡大

- 複合材料および先端材料の利用拡大

- 電動化が進んだ航空機および先進航空モビリティプラットフォームによる認証需要

- サイバーセキュリティとソフトウェア保証が耐空性の構成要素となる

- 市場抑制要因

- Nadcap認定およびFAA・EASA承認の試験所における長いリードタイム

- 複数当局へのコンプライアンスに伴う高コストとスケジュール上の負担

- 航空宇宙監査人、DER、および専門的な試験人材の不足

- 国境を越えた検証における輸出規制およびデータ居住地の問題

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- テスト

- 検査

- 認定

- 調達形態別

- インハウス

- 外部委託

- サービス提供形態別

- オンサイト

- オフサイト/検査室

- リモート/デジタル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SGS SA

- Bureau Veritas SA

- TUV SUD AG

- Intertek Group plc

- DEKRA SE

- TUV Rheinland AG

- TUV NORD AG

- DNV AS

- Applus Services, S.A.

- Element Materials Technology Group Limited

- Eurofins Scientific SE

- UL LLC

- CSA Group Testing & Certification Inc.

- MISTRAS Group, Inc.

- NTS Technical Systems

- AeroTec Inc.

- IRISNDT Limited

- Applied Technical Services, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日