石炭ハンドリング機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Coal Handling Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072620

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

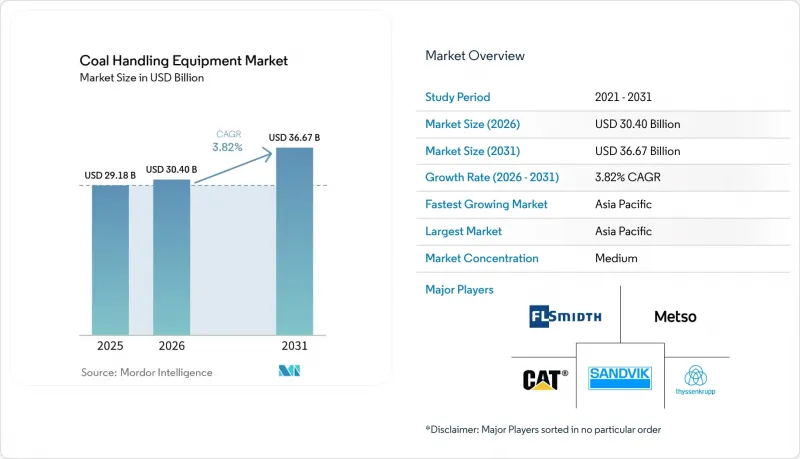

Mordor Intelligenceによると、石炭ハンドリング機器市場は、2025年に291億8,000万米ドル、2026年に304億米ドル、2031年までに366億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR3.82%で成長すると見込まれています。

本レポートは、機器タイプ(コンベヤ、破砕機、フィーダー、スタッカーなど)、オペレーションタイプ(資材受入など)、自動化レベル(手動、半自動、全自動)、エンドユーザー(発電、鉄鋼など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の石炭ハンドリング機器市場の動向と洞察

既存プラントにおける老朽化したインフラの更新サイクル

1990年代に設置された多くのコンベヤ、破砕機、スタッカーは、設計寿命を超えています。インドの「102 First Mile Connectivity」イニシアチブでは、低容量のベルトコンベヤを、1時間あたり1万トン以上を処理可能なデジタル監視システムに置き換えることに重点が置かれています。マーティン・エンジニアリング社は、オペレーターが散逸の低減とリアルタイムのベルト追跡の実現を目指した結果、2025年にベルトクリーナーの改修が急増したと報告しています。南アフリカのリチャーズ・ベイ石炭ターミナルでは、鉄道のボトルネックを解消し、処理能力を回復させるため、スタッカー・リクレイマーの改修を進めています。こうしたアップグレードプロジェクトは、安定した部品およびサービス収益をもたらし、OEM各社が地域ごとの需要変動による影響を緩和するのに役立っています。

大容量コンベヤを必要とする露天掘り石炭生産量の急増

露天掘りは、採掘コストが低く、トラックによる運搬を不要にする超高容量コンベヤーの採用により、地下採掘から市場シェアを奪いつつあります。ウォーリアー・メット・コール社のブルークリーク第1鉱山は、10億米ドルの投資により2025年に操業を開始する予定で、Sempertrans社製のST7500ベルトと、BEUMER社製の9マイルに及ぶ陸上コンベヤシステムを備えており、40年間の鉱山寿命にわたって年間600万ショートトンの処理能力を有しています。ピーボディ・エナジー社のセンチュリオン鉱山では、1,200万米ドルを投じて全長2.5キロメートルの地下コンベアを設置し、ディーゼルトラックによる運搬に取って代わることで、燃料費と排出ガスの削減を図りました。インドネシアのPTブキット・アサム社は、タンジュン・エニムに1時間あたり3,000トンの処理能力を持つ列車積載ステーションを2か所設置しました。これには13キロメートルと17キロメートルのコンベアが連携しており、年間2,000万トンの処理能力を実現しています。こうした動向は、1時間あたり5,000トン以上を処理するシステムと定義される大容量コンベアが、新規の露天掘り鉱山における標準となりつつあることを示しています。この変化により、ギアレス駆動装置、先進的なベルト材料、リアルタイムの張力監視システムへの需要が高まっている一方で、従来のトラックとショベルによる物流は置き換えられつつあります。

欧州および北米における石炭段階的廃止政策の加速

欧州と北米では、2025年から2026年にかけて15~20ギガワットの発電容量が廃止される見込みであり、英国は石炭火力からの完全撤退を完了させ、ドイツも複数の発電ブロックを閉鎖する予定です。これにより、新規プロジェクトの需要と長期にわたる部品売上の両方が失われることになります。OEM各社は、受注残を確保するため、販売戦略をアジアへと転換し、バイオマス処理分野への事業拡大を進めています。

セグメント分析

2025年、コンベヤは石炭ハンドリング機器市場の48.2%を占め、2031年までCAGR4.5%で成長すると予測されています。このセグメントは、鉱山や港湾におけるコンベヤ統合プロジェクトの市場規模が2025年に140億米ドルを超えたことを受け、成長を遂げました。ティッセンクルップ社が提供する、摩擦を最大80%低減するレール走行式コンベヤなど、超長距離陸上コンベヤの設計における革新により、運搬コストが削減され、アジアの鉱山企業の間で注目を集めています。

また、設備更新の取り組みもコンベヤーの需要を牽引しています。インドの「ファースト・マイル・コネクティビティ」計画のアップグレードには、トラックのダンプを大容量のコンベヤーベルトに置き換える102件のプロジェクトが含まれています。さらに、BEUMER社の新しい太倉(タイチャン)工場は、長距離システムの地域生産を支援し、アジア太平洋地域の顧客への納期を短縮しています。破砕機、スタッカー、フィーダーが合わせて残りの市場シェアを占めています。破砕機については、6 mm未満の供給物を必要とする石炭化学プラントからの需要が増加しています。スタッカーおよびリクレーマーは、マクダフィーなどの輸出ターミナルで投資を集めており、同地では2億米ドル規模の近代化プロジェクトにより、冶金用石炭の積載効率が向上しています。

2025年時点で、マテリアルハンドリングは石炭取扱設備市場シェアの48.2%を占めており、2031年までCAGR4.5%で成長すると予想されています。炭鉱、選炭場、ストックヤード、港湾を結ぶ連続ベルトコンベアは、長期的なサービス収益に貢献しており、このセグメントの価値のほぼ半分を占めています。

受入・破砕工程は依然として重要ですが、ますますコモディティ化が進んでいます。インドネシアの鉄道連携ハブでは、貨車ティプラーや電動エプロンフィーダーが導入されており、一方、インドの中央集約型受入施設では、車下排出システムや大容量ダンパーが重視されています。リチャーズベイからロシア極東のターミナルに至るまで、港湾における貯蔵・回収設備のアップグレードには、新しいスタッカー・リクレーマが必要とされていますが、予算の制約により、完全自動化の範囲が制限されることがよくあります。

地域別分析

アジア太平洋地域は2025年の売上高の45.0%を占め、中国、インド、インドネシアにおける電力用および工業用石炭需要の増加に牽引され、2031年までCAGR4.8%で成長すると予想されています。「ファースト・マイル・コネクティビティ」構想に関連する石炭ハンドリング機器の市場規模は、2030年までに37億米ドルを超えると予測されています。さらに、中国石化(Sinopec)の内モンゴルオレフィンプロジェクトにより、中国における微粉炭選別ラインへの需要が高まっています。太倉、プネ、またはジャカルタに施設を構えるOEM(相手先ブランド製造業者)は、輸送費や関税の削減というメリットを享受しており、国営企業の入札において競争上の優位性を発揮しています。

北米では、2025年に石炭生産量が4%増加し、5億2,750万ショートトンに達しました。これは主に、異常気象による冬季需要の高まりが要因です。しかし、投資は依然として拡張よりも維持管理に重点が置かれています。注目すべきプロジェクトとしては、アラバマ州のマクダフィー石炭ターミナルの近代化や、ノーフォーク・サザン社が2億米ドルを投じる「3Bコリドー」などが挙げられます。これらは、輸出の採算性が良好な分野に資本支出を重点的に配分するものです。

欧州では、石炭火力発電所の急速な廃止により、石炭需要の減少が続いています。しかし、ポーランドにおけるペレット混合燃料へのアップグレードなど、バイオマス対応への改修には、変化するエネルギー需要に応える機会が存在します。

南アフリカ、ロシア、および一部の南米港湾も、さらなる機会のある地域です。南アフリカのリチャーズベイ港は2025年に5,766万トンを輸出しており、処理能力を強化するためにスタッカー・リクレイマーへの投資を行っています。ロシアでは、ヴァニノ港とヴォストチヌイ港の拡張により、年間取扱量が合わせて2,000万トン以上増加することから、新たな船舶積込機やヤード設備が必要となっています。中東は、発電に天然ガスに依存しているため、石炭取扱設備の市場としては依然としてごく小規模なままです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興アジアにおける石炭火力発電容量の拡大

- 既存プラントにおける老朽化したインフラの更新サイクル

- 大容量コンベヤを必要とする露天掘り石炭生産量の急増

- OPEX削減に向けた自動化およびデジタルツインの導入

- モジュール式ハンドリングシステムを必要とする再生可能エネルギー・石炭ハイブリッド型マイクログリッド

- 中国およびインドにおける石炭化学工業の拡大が、前処理需要を後押ししています

- 市場抑制要因

- 欧州および北米における石炭段階的廃止政策の加速

- 石炭価格の変動により、設備投資が先送りされています

- 石炭資産に対する保険・与信制限の強化

- バイオマス・石炭混焼への移行により、石炭専用の設備が削減される

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 機器タイプ別

- コンベヤ

- 破砕機

- フィーダー

- スタッカー

- リクレイマー

- ワゴンティプラー

- 磁気分離機

- ホッパー

- その他の補助機器

- オペレーションタイプ別

- 資材受入

- 材料破砕

- 資材搬送

- 資材保管・回収

- 自動化レベル別

- 手動

- 半自動

- 全自動

- エンドユーザー別

- 発電(火力発電所)

- 鉄鋼・セメント産業

- 鉱業事業

- 港湾およびターミナル

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(市場順位/シェア)

- 企業プロファイル

- AUMUND Fordertechnik GmbH

- Beumer Group GmbH & Co. KG

- Bevcon Wayors Pvt. Ltd.

- Caterpillar Inc.

- ContiTech AG

- Doosan Heavy Industries & Construction Co., Ltd.

- Elecon Engineering Company Limited

- Epiroc AB

- Fenner Dunlop Conveyor Belting

- FLSmidth & Co. A/S

- Hitachi Construction Machinery Co., Ltd.

- Kawasaki Heavy Industries, Ltd.

- Komatsu Ltd.

- Martin Engineering

- McNally Bharat Engineering Company Limited

- Metso Oyj

- RPM Solutions

- Sandvik AB

- SCHADE Lagertechnik GmbH

- Siemens AG

- Tenova S.p.A.

- Babcock & Wilcox Enterprises, Inc.

- thyssenkrupp AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日