テレビ放送サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Television Broadcasting Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072619

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

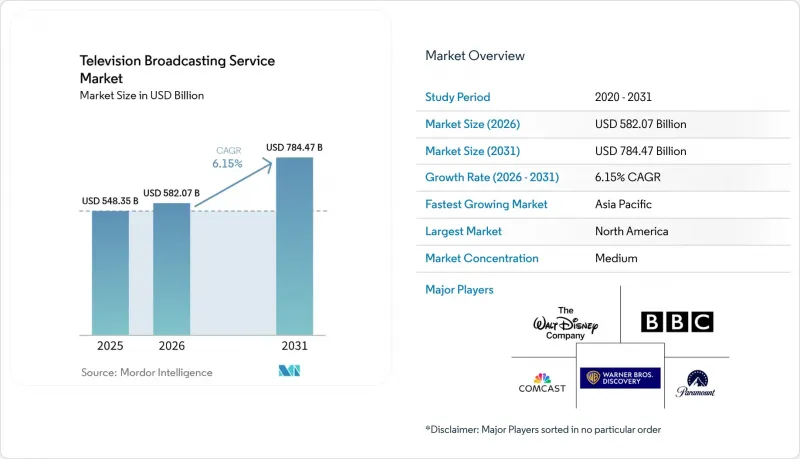

Mordor Intelligenceによると、テレビ放送サービスの市場規模は2025年に5,483億5,000万米ドルと評価され、2026年の5,820億7,000万米ドルから2031年までに7,844億7,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは6.15%となる見込みです。

本レポートは、配信プラットフォーム(地上波テレビ、ケーブルテレビ、IPTV、OTT/インターネットテレビ、その他)、サービスタイプ(サブスクリプション型、広告支援型、その他)、放送局タイプ(公共放送、民間放送、その他)、コンテンツジャンル(エンターテインメントとドラマ、スポーツ、ニュース・時事問題、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のテレビ放送サービス市場の動向と洞察

「コードカッティング」がOTTとストリーミングテレビの普及を後押し

2026年1月、テレビ利用総量に占めるストリーミングの割合は47%に達し、12か月間で5.4ポイント上昇しました。各世帯は高速ブロードバンドを維持しつつ、多チャネルバンドル契約を解約し、オンデマンドライブラリとライブの線形チャネルを組み合わせたアラカルト型アプリへと支出をシフトさせています。Comcastは2025年第4四半期、国内のリニア有料テレビ加入者数を前年同期比で10%減少させましたが、一方で「ピーコック」は同期間に有料加入者を12%増加させました。広告収入で運営される無料サービスは、加入費用がゼロであるため乗り換えのハードルが大幅に下がり、ケーブルテレビからの解約を加速させています。2026年1月までに、TubiとThe Roku Channelはそれぞれ、視聴シェアを1桁台半ばの伸びを記録しました。そのため、放送局は配信契約交渉よりも、シームレスなアプリ体験と充実したコンテンツライブラリを優先し、資本をD2C(消費者直接販売)技術へとシフトさせています。

ライブスポーツの広告枠に対する広告主の需要の高まり

2014~2024年にかけて、スポーツ中継権の価値は113%上昇し、ブランドがリアルタイムのリーチと高いエンゲージメントを重視しているため、広告市場の全体的な成長率を遥かに上回りました。Netflixによる日本での「ワールドベースボール・クラシック」の配信は3,140万人の視聴者を集め、サブスクリプションを主軸とするプラットフォームでさえ、独占的なライブイベントには割高な料金を支払うことを示しています。FASTサービスにおいて、スポーツチャネルは広告収入が105%増加し、広告の記憶率もショートフォーム動画より71%高くなりました。資金力のあるストリーミングサービスや全国放送局が注目度の高いコンテンツを独占しているため、地域ネットワークはニッチなスポーツや補助的な番組編成へと軸足を移さざるを得なくなっています。

SVODプラットフォームがリニア視聴者を奪っている

ワーナー・ブラザース・ディスカバリーの2025年第4四半期のリニアネットワークの収益は、ストリーミング加入者が1億3,160万人に増加したにもかかわらず、前年同期比で12%減少しました。視聴者の移行に伴い、リニア広告枠は縮小しており、SVODにおける視聴者1人あたりの収益は、定時放送よりも低くなっています。Comcastは2025年第4四半期に、国内の有料テレビ加入世帯の10%を失い、10年にわたる「コードカッティング」の動向がさらに強まりました。そのため、放送局は従来型ネットワークを維持しつつ、消費者用直接配信アプリを運営するための重複したインフラに資金を投じなければならず、移行期間中は利益率が圧迫されています。

セグメント分析

OTTとインターネットテレビは、2025年のテレビ放送サービス市場における収益の36.45%を占めており、2031年までCAGR6.57%で拡大する見込みです。この急増は、ストリーミングアプリを前面に押出たスマートテレビのOSや、動画トラフィックをゼロレート化するモバイルネットワークの普及を反映しています。ケーブルと衛星放送は依然として地方や沿岸地域での配信の基盤となっていますが、低地球軌道ブロードバンドが3年以内に現実的な代替手段となる見込みであることから、加入者の減少は続いています。地上波テレビはATSC 3.0の双方向性の恩恵を受けていますが、周波数再編により拡大が制限されています。IPTVのシェアは、光ファイバーが整備された地域における通信事業者のバンドルサービスに限定されたままです。

放送事業者は現在、統合された技術スタックを導入しており、1つのコンテンツが、リニアチャネル、オンデマンドのエピソード、動的広告挿入機能を備えたFASTフィードとして提供されるようになっています。パラマウントは2025年第4四半期に、Paramount+とPluto TVのワークフローを統合し、ストリームあたりのコストを15%削減しました。このモデルは、視聴者の嗜好の変化に対応しつつ規模の経済性を確保し、従来型形態を完全に食い荒らすことなく、OTTプラットフォーム用のテレビ放送サービス市場の規模が拡大することを保証しています。

広告支援型サービスは2025年の収益の55.78%を占め、世帯の予算負担への懸念が高まる中、サブスクリプションの成長率を上回るCAGR6.88%で拡大すると予測されています。Netflixの広告付きプランは、2026年第1四半期に月間アクティブユーザー数1億9,000万人を達成し、四半期売上高を122億5,000万米ドルへと大幅に押し上げました。Rokuの2025年第4四半期のプラットフォーム売上高12億2,000万米ドルは、FASTモデルの経済性を裏付けるものであり、視聴完了率の向上ときめ細かなターゲティングによってCPMが押し上げられています。

サブスクリプションサービスは依然として大ヒットオリジナル作品の基盤となっていますが、コンテンツカタログの更新が停滞すると解約率の急上昇に直面します。現在ではハイブリッドモデルが主流となっており、広告付き無料プランという「入り口」を通じてユーザーをプレミアムプランへと誘導し、所得分布全体にわたる「支払意思額」を取り込んでいます。その結果、テレビ放送サービスの市場シェア構成は広告主導型へと回帰しつつありますが、プログラマティックシステムによる広告枠販売の自動化により、利益率は向上しています。

地域別分析

アジア太平洋は、インドにおけるOTTの飛躍的成長と、中国における国費による5G放送インフラの整備に支えられ、2025年の収益の32.87%を占めました。Zee5が5億6,400万インドルピー(680万米ドル)でEBITDA黒字化を達成したことは、地域言語プラットフォームのユニットエコノミクスの実行可能性を裏付けています。韓国では、TVINGとWavveの統合により広告収入が74.7%増加し、フジテレビによるF1独占放映権の獲得は、プレミアムスポーツへのロイヤリティを強化する賭けとなりました。

北米と欧州の従来型テレビプラットフォームは、管理された減少傾向にありますが、これはストリーミングサービスの成長によって相殺されています。2026年第1四半期までに、Peacockの有料加入者数は12%増加して4,600万人に達した一方、Comcastの従来型テレビ加入者数は10%減少しました。FCCが提案するATSC 1.0の廃止は、IP中心の配信モデルへの移行を加速させています。一方、欧州の放送割当枠や所有者の上限規制は、同地域での産業再編の動きに複雑さを加えています。

中東地域は、現地スタジオへの政府系ファンドによる支援や、4K HDRリニアチャネルを可能にするFTTH(光FTTH)の整備に支えられ、7.98%という最も高いCAGRで推移すると予測されています。南米では、ブラジルの「Globoplay」が中心的な役割を果たしており、ダウンロード数は1億件を超え、ポルトガル語圏のサッカー中継権を活用して、世界の新規参入企業の攻勢をかわしています。アフリカは、ブロードバンドの価格が高いため普及が限定的であり、依然として発展途上の段階ですが、モバイルファーストのビジネスモデルにより、予測期間の後半には遅れを取り戻すような成長が見込まれています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 「コードカッティング」がOTTとストリーミングテレビの普及を後押し

- ライブスポーツ広告枠に対する広告主の需要の高まり

- 新興市場におけるブロードバンドとスマートテレビの普及率

- インタラクティブ放送を可能にするATSC 3.0の導入

- OEMが支援するFASTチャネルエコシステムが勢いを増している

- クラウド型プレイアウトがニッチなネットワークの参入障壁を低下

- 市場抑制要因

- SVODプラットフォームによるリニア視聴者の奪い合い

- 現地調達率と外資所有規制の上限

- プレミアムライツの取得コストの高騰

- 5G用の周波数再配分により、地上波の伝送容量が減少

- マクロ経済要因が市場に与える影響

- 産業価値/バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 配信プラットフォーム別

- 地上波テレビ

- 衛星放送テレビ

- ケーブルテレビ

- IPTV

- OTT/インターネットテレビ

- サービスタイプ別

- サブスクリプション型

- 広告支援型

- ペイパービュー/トランザクショナル

- 放送局タイプ別

- 公共放送

- 民間放送

- 地域・教育放送

- コンテンツジャンル別

- エンターテインメントとドラマ

- スポーツ

- ニュース・時事問題

- キッズ・ファミリー

- その他のコンテンツジャンル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- British Broadcasting Corporation(BBC)

- Comcast Corporation

- Paramount Global

- The Walt Disney Company

- Warner Bros. Discovery, Inc.

- RTL Group S.A.

- Nippon Television Holdings, Inc.

- Fuji Media Holdings, Inc.

- Sky Group Limited

- Mediaset S.p.A.

- Eutelsat Communications S.A.

- Sinclair Broadcast Group, Inc.

- Nexstar Media Group, Inc.

- Seven West Media Limited

- ITV plc

- ProSiebenSat.1 Media SE

- Grupo Globo Comunicacao e Participacoes S.A.

- China Central Television(CCTV)

- Zee Entertainment Enterprises Limited

- CJ ENM Co., Ltd.

- Television Broadcasts Limited(TVB)

- Roku, Inc.

- Amazon.com, Inc.(Freevee)

- Pluto TV LLC

- DAZN Group Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日