自己主権型アイデンティティ(SSI):市場シェア分析、業界動向と統計、成長予測(2025年~2030年)

Self-Sovereign Identity (SSI) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072592

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

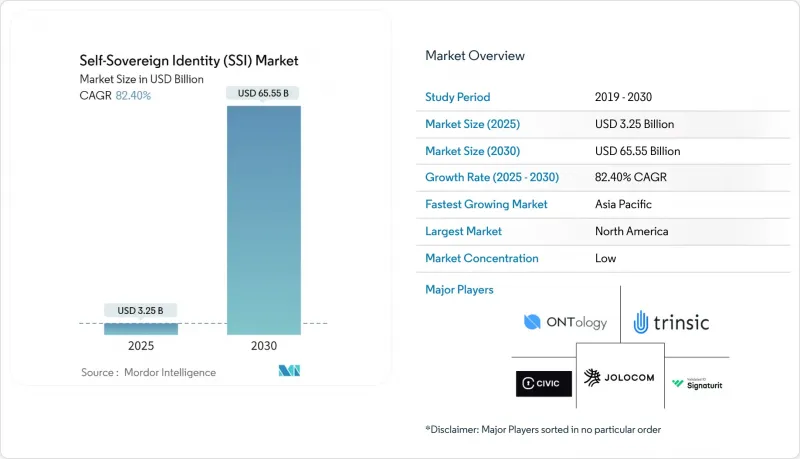

Mordor Intelligenceによると、自己主権型アイデンティティ(SSI)の市場規模は2025年に32億5,000万米ドルに達し、2030年までに655億5,000万米ドルまで拡大すると予測されており、CAGRは82.40%という驚異的な伸びを示すと見込まれています。

本レポートは、提供(プラットフォーム/ソフトウェア、サービス)、IDタイプ(個人ID、組織IDなど)、用途(認証/アクセス管理、決済・金融サービスなど)、エンドユーザー産業(政府・公共部門、医療・ライフサイエンスなど)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自己主権型アイデンティティ(SSI)市場の動向と洞察

政府機関における分散型デジタルIDへの需要の高まり

プライバシー規制の強化やサービス提供コストの圧力が高まる中、国や州の政府機関はSSIのパイロット事業を本格運用へと拡大しています。米国による連邦政府の近代化プログラムは、そのアーキテクチャをNIST 800-63-4に基づいており、各機関が中央集権的なデータサイロに依存することなく、高保証レベルの認証情報を発行できるようにしています。これと並行して、eIDAS 2.0は、すべてのEU加盟国に対し、2026年までに相互運用可能なデジタルウォレットを配布することを義務付けており、市民に国境を越えたサービスを利用するための単一の認証情報を提供しています。日本のマイナンバーカードは現在、Apple Walletに直接登録できるようになっており、従来のIDスキームが規制基準を満たしつつ、市民が管理するストレージへ移行できることを示しています。政府による導入は、民間セクターによる普及のための臨界質量を確立し、フィンテック企業、航空会社、医療提供者を惹きつけるネットワーク効果を促進します。より多くの管轄区域がウォレットの導入期限を定めるにつれ、SSIは実験的な技術から、標準的なIDインフラへと移行しつつあります。

SSIと各国の電子IDおよび旅行認証プログラムとの統合

国際航空運送協会(IATA)のデジタル旅行認証情報イニシアチブでは、パスポートをユーザーのウォレット内に保存することで、数秒での書類確認を可能にし、空港の混雑を緩和しています。欧州のデジタルIDウォレットは、シェンゲン圏全域での利用を想定して構築されており、市民は同じ認証情報を使用して、ドイツで銀行口座を開設したり、フランスで医療サービスを受けたり、地域全域で航空機に搭乗したりすることが可能になります。米国運輸保安局(TSA)によるモバイル運転免許証の試験運用は、国内の身分証明書が国際的な航空要件を満たし得ることを示しており、搭乗手続きからゲートまでのスムーズな体験への道を開いています。国際民間航空機関(ICAO)などの国際標準化団体による相互運用性の要件が、現在ウォレットの仕様を形作っており、国境管理機関間の標準の整合化を加速させています。

W3CのVC/DIDを超える、未定義の世界の相互運用性標準

W3Cは2024年に「Verifiable Credential Data Model 2.0」を最終確定させましたが、失効処理、クロスチェーン証明、および信頼フレームワークの発見に関する仕様は未完成のままです。ベンダー各社は独自の拡張機能でそのギャップを埋めていますが、その結果、SSIが掲げる「普遍的なポータビリティ」というビジョンを損なうサイロ化が生じています。ロックインを懸念する企業は、追加の標準が安定するまで、複数ベンダーによる導入を先送りしています。また、統合業者が互換性のないスタック間のブリッジを構築しなければならないため、断片化は実装コストの増加にもつながります。Decentralized Identity Foundationは補足ガイダンスを起草中ですが、合意形成の遅れにより、企業の調達サイクルが予測期間を超えて遅れるリスクがあります。

セグメント分析

2024年、プラットフォームおよびソフトウェア製品は自己主権型アイデンティティ(SSI)市場の61.43%のシェアを占め、アーリーアダプターがコアインフラを優先していたことが裏付けられました。しかし、サービス分野は83.14%のCAGRで推移すると予測されています。これは、企業が複雑で複数の法域にまたがるネットワーク全体でウォレットを運用するために、統合、カスタマイズ、ガバナンスに関する専門知識を必要としているためです。サービス層には、認証情報の発行オーケストレーション、ゼロ知識証明の設定、継続的なコンプライアンス監査などが含まれており、これらによって、1回限りのライセンス料を上回る継続的な収益源が生み出されます。Dock Labsとcheqdの提携のようなアライアンスは、製品スタックとコンサルティングの深みを融合させ、大規模な展開を加速させています。規制の厳しいセクターでSSIの採用が進むにつれ、システムインテグレーター、サイバーセキュリティ企業、専門アドバイザリー会社など、プロフェッショナルサービスの提供範囲は広がっています。

サービスへの移行により、調達サイクルにおける予算配分が変化しています。意思決定者は、ベンダーへの報酬をオンボーディングコストの削減や不正による損失の回避に連動させる、成果ベースの契約をますます求めるようになっています。クラウドネイティブな提供モデルによりアップグレードがシームレスに行われるため、マネージドサービスベンダーは、規制の進化に合わせて継続的なコンプライアンス追跡を実証しなければなりません。その結果、プラットフォーム層における価格競争は激化する一方で、サービスの利益率は堅調に維持されています。この動向により、ソフトウェアがコモディティ化しても、コンサルティング主導のプロバイダーは持続的な収益性を維持できます。

2024年には、個人のアイデンティティに関する使用事例が商業的な基盤を確立しました。これは、ほとんどのウォレットプログラムが一般市民やリテールバンキングの顧客を対象としているためです。個人の認証情報における自己主権型アイデンティティの市場規模は、その後の企業やデバイス分野への拡大を支える基盤となっています。IoTおよびデバイスアイデンティティのアプリケーションは、コネクテッドカーのセキュリティ、スマートグリッド管理、産業用センサーの認証に牽引され、2030年までにCAGR82.87%を記録する見込みです。自動車メーカーは現在、所有者のプライバシーを保護しつつ、無線(OTA)アップデートを承認する検証可能なデバイス認証情報を組み込んでいます。スマートメーター、ルーター、ドローンのメーカーも同様に、認証局(CA)による単一障害点を排除するために分散型オンボーディングを採用しており、デバイスIDが収益の多様化を促進することを示唆しています。

個人認証情報とデバイス認証情報の相互作用により、新たな体験が可能になります。ドライバーは、検証可能な認証情報に紐づく顔認証によってカーシェアリング車両への認証を行うことができ、一方、家族は配送ロボットに対して期間限定のアクセス権を委任することができます。こうしたドメインを横断するワークフローにより、ベンダーは、初期のコンシューマー向けウォレットでは必要なかった委任プロトコルやマルチシグネチャ方式の構築を迫られています。その結果、アイデンティティ・プラットフォームのロードマップには、自動車、産業、民生用電子機器の各サプライチェーンにわたる階層的な鍵管理やセキュアエレメントの統合が、ますます盛り込まれるようになっています。

地域別分析

2024年、北米は自己主権型アイデンティティ(SSI)市場規模の44.87%を占め続けました。これは、連邦および州の機関がNIST 800-63-4に基づくウォレットのパイロット事業を採用したためです。運輸保安庁(TSA)のモバイル運転免許証検証プログラムなどは、空港のセキュリティチェックポイントを近代化すると同時に、国内のウォレットエコシステムを活性化させています。ニューヨークやサンフランシスコのフィンテックハブでは、検証可能な資格情報をネオバンクのオンボーディングに統合しており、個人投資家、ギグエコノミープラットフォーム、医療ポータル全体でのプラットフォーム利用を促進する好循環を生み出しています。カナダの官民合同組織である「デジタルID・認証協議会」は、米国の仕様と整合する州をまたぐ認証フレームワークを構築しており、メキシコのフィンテック法はチャレンジャーバンクにおけるウォレットの導入を後押ししています。スマートフォンの高い普及率と開発人材の集中が、この地域のリーダーシップをさらに支えています。

欧州は、2026年までにすべての加盟国に対し、少なくとも1つのデジタルウォレットを発行することを法的義務として定めた「eIDAS 2.0」のおかげで、市場規模において第2位にランクインしています。ドイツは行政サービス向けのブロックチェーンを活用したID登録システムに投資し、フランスは健康保険証を市民向けウォレットに統合し、英国はブレグジット後の信頼フレームワークの認証を推進しています。欧州ブロックチェーンサービスインフラは、国境を越えた本人確認を支えており、住民は紙の身分証明書を再提示することなく、海外で銀行口座を開設したり、不動産権利証書に署名したり、社会保障給付を請求したりすることが可能になります。GDPRなどのEUのデータ主権に関する規範は、サーバー上に保存される個人データを最小限に抑えたユーザー中心のウォレットを推奨しており自己主権型アイデンティティ(SSI)の設計原則を強化しています。

アジア太平洋地域は、CAGR82.47%という、地域の中で最も急速な成長軌道を描いています。日本は、マイナンバーカードを主要なスマートフォンウォレットに統合し、プライバシーを保護するコンテナ内で、消費者に年齢、住所、納税者番号の即時証明を提供することで、この分野をリードしています。インドは、Aadhaarインフラ上にSSIをオーバーレイさせることを検討しており、クレジットスコアリングやギグワーカーの保険において、選択的開示による証明を可能にしようとしています。韓国では、デジタル運転免許証のパイロット事業が主要銀行のアプリと連携しており、オーストラリアの「Trusted Digital Identity Framework」は、医療や教育分野におけるウォレットの受け入れを拡大しています。中国は国家管理下のデジタルIDに注力していますが、香港のパイロットゾーンでは、フィンテック・サンドボックス内で国境を越えた電子KYC(e-KYC)に向けた分散型証明の試験が行われています。地域コンソーシアムは、東南アジア諸国連合(ASEAN)における国境を越えた貿易を支援するための相互運用性プロファイルを策定しており、これにより導入がさらに加速しています。

中東・アフリカおよび南米は、新たな注目地域となっています。ブラジルは2032年までにブロックチェーンベースの市民IDの導入を約束し、公共サービスへのアクセスを簡素化し、書類の偽造を減らすことを目指しています。南アフリカはスマートIDカードをモバイル認証情報へと拡大し、福祉給付金支給に向けた自己主権型アイデンティティ(SSI)の試験運用を行っています。湾岸協力会議(GCC)加盟国は、外国人労働者の採用手続きを効率化するため、ブロックチェーンパスポートの実験を行っています。スマートフォンの普及率の低さやインターネット接続環境の不安定さは、短期的な足かせとなっていますが、4Gおよび5Gネットワークへの投資が増加していることから、端末価格が低下すれば、急速な「飛躍的導入」が進むものと見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府間における分散型デジタルIDへの需要の高まり

- SSIと国の電子IDおよび渡航認証プログラムとの統合

- ユニバーサルIDマネージャーとしてのWeb-3ウォレットの急速な台頭

- EUのeIDAS 2.0および米国NIST 800-63-4によるコンプライアンス推進

- Gen-AIを活用した本人確認により、オンボーディングの障壁を低減

- SSIを活用した再利用可能なKYCネットワークが、銀行の新規顧客獲得コストを削減

- 市場抑制要因

- W3C VC/DID以外の未定義の世界の相互運用性標準

- 認証情報の保管におけるスマートフォンの普及率への依存

- インセンティブ型SSI台帳におけるトークンエコノミクスの持続可能性に関するリスク

- 失効をめぐる紛争における発行者の高い法的責任リスク

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- プラットフォーム/ソフトウェア

- サービス

- IDタイプ別

- 個人識別情報

- 組織/エンタープライズID

- IoT/デバイスID

- 用途別

- 認証/アクセス管理

- 決済・金融サービス

- 検証可能な資格情報およびe-KYC

- サプライチェーンおよび出所

- その他の用途

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- 政府・公共部門

- ヘルスケア・ライフサイエンス

- IT・通信

- 小売・Eコマース

- モビリティおよび輸送

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Evernym, Inc.

- Civic Technologies, Inc.

- Validated ID, S.L.

- Trinsic, Inc.

- Jolocom GmbH

- Ontology Foundation Ltd.

- Dock Labs AG

- SelfKey Foundation

- cheqd Ltd.

- Spruce Systems, Inc.

- GATACA Digital Identity Solutions S.L.

- Keyp GmbH

- Veres One Foundation

- Affinidi Pte Ltd.

- Serto Labs, Inc.

- R3 LLC

- uPort by ConsenSys AG

- ID2020 Alliance, Inc.

- Obsidian Systems LLC

- Tykn B.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日