データ居住性と主権コンプライアンスツール:市場シェア分析、業界動向と統計、成長予測(2025年~2030年)

Data Residency and Sovereignty Compliance Tools - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072587

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

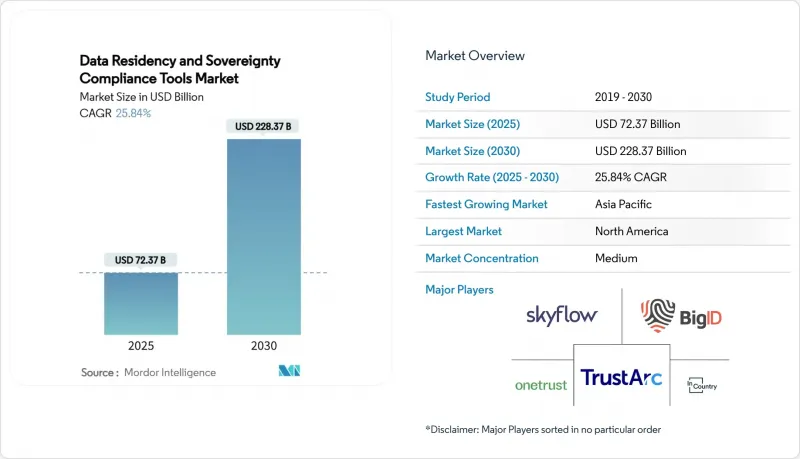

Mordor Intelligenceによると、データ居住性と主権コンプライアンスツール市場の規模は2025年に723億7,000万米ドルに達し、2030年までに2,283億7,000万米ドルに拡大すると予測されており、これはCAGRが25.84%であることを示しています。

本レポートは、展開モデル(オンプレミス、パブリッククラウド、ハイブリッド)、ツールタイプ(DRaaS(Data Residency-as-a-Service)プラットフォーム、その他)、組織規模(大企業、中小企業)、最終用途産業(BFSI、ヘルスケア・ライフサイエンス、その他)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。

世界のデータ居住性と主権コンプライアンスツール市場の動向と洞察

厳格なデータローカライゼーション法と罰則の拡大

GDPRの執行は2024年にピークを迎え、罰金総額は12億ユーロに達し、1日あたりのデータ漏洩報告件数は平均363件でした。2025年1月に施行された中国の「ネットワークデータセキュリティ管理規定」は、大量の個人データを処理する企業に対して段階的な義務を課しています。インドの「デジタル個人データ保護法」は、域外適用と最大25億インドルピー(3,000万米ドル)の罰則を導入しています。インドネシアやマレーシアにおける同様の動きは、アジア太平洋の規制の調和を示唆しています。これらの法令は総合的にコンプライアンスコストを押し上げ、データレジデンシーソリューション市場を越境事業運営の基盤となる要件として位置づけています。

ハイパースケーラーによるソブリンクラウドの展開

AWSは、2025年末までに完全稼働を目指す欧州のソブリンクラウドインフラに78億ユーロ(88億米ドル)を割り当てており、これにはEU域内に居住する要員も含まれます。Microsoftの「Cloud for Sovereignty」は、暗号化され施策によって制御されるワークロードを実現し、地域による鍵管理オプションを継続的に追加しています。Oracleをはじめとするハイパースケーラー各社も、アジア太平洋で同様の青写真を展開しており、企業に対し、クラウドサービスと管轄区域ごとの規制管理を組み合わせるよう促しています。こうした投資は、独立性認証を受けたツールやアドバイザリー・オーバーレイ用接続ポイントを創出することで、データレジデンシーソリューション市場を拡大させています。

高い導入・オーケストレーションコスト

導入には、インフラの変更、法務コンサルティング、継続的な監査管理が組み合わされることが多く、その結果、総所有コストが当初の予算を上回ってしまいます。クラウドネイティブな「RaaS(Residency-as-a-Service)」モデルが資本支出の平準化に寄与しているにもかかわらず、中小企業はその負担を最も痛感しています。アドバイザリーサポートと自動モニタリングを組み合わせたベンダーは支持を集めていますが、マクロ経済的な慎重さから、一部の組織は本格展開ではなくパイロット段階にとどまっています。

セグメント分析

ハイブリッド環境は、機密性の高いデータを主権領域内に保持しつつ、機密性の低いワークロードについてはパブリッククラウドのコストメリットを活用できる柔軟性を記載しています。このセグメントのCAGR30.2%は、多国籍企業にとっての俊敏性の原動力としての役割を裏付けています。パブリッククラウドは、ハイパースケーラーによる主権領域への投資により圧倒的なシェアを維持していますが、防衛セグメントなどの規制が極めて厳しいワークロードにおいては、オンプレミスシステムが依然として不可欠です。CIOは、特定のワークロードを国内に回帰させる計画を立てており、これにより構成可能な配置エンジンへの需要がさらに高まると見込まれます。オブジェクトストア、プライベートクラウド、コロケーション施設にわたってデータルールを統合管理できるベンダーは、競争上の優位性を確立しつつあります。

AWS、Microsoft、Oracleが新たなソブリンリージョンの認定を進めるにつれ、パブリッククラウドの導入に起因するデータレジデンシーソリューションの市場規模は、今後も拡大し続けると予想されます。同時に、ハイブリッドソリューションには、低リスクのデータを再生可能エネルギーで稼働する施設へ移行させる「カーボンアウェアな配置機能」がますます組み込まれており、コンプライアンスとサステナビリティの両方の要件を満たしています。地政学的緊張が高まる中、多くの取締役会は、ハイブリッド施策エンジンを単なる技術的なツールではなく、強制的なデカップリングシナリオに対する戦略的な保険として捉えています。

データプライバシー管理スイートは、検出、分類、施策適用を1つのコンソールに統合しており、その結果、2024年の収益増につながると見込まれています。現在、需要は、事前定義された制御機能、国内の保管庫、自動化された転送影響評価をサブスクリプション料金体系で提供する「RaaS(Residency-as-a-Service)」型サービスへとシフトしています。Skyflowのプライバシー保管庫は150以上の法域に対応しており、ターンキー型のソリューションに対する市場の需要の高さを示しています。AIワークロードにおいてゼロトラストフレームワークが標準化されるにつれ、トークン化と保管ツールは特に急速に普及しています。

単一画面での統合を求める規制の厳しい企業の間では、データ居住モジュールを組み込んだガバナンス、リスク、コンプライアンス(GRC)プラットフォームへの支出が堅調に推移しています。一方、ソブリンクラウド対応ツールキットは、ハイパースケーラーのソブリンリージョン内でKubernetesクラスターが実行されるよう最適化し、統合の障壁を低減しています。BigIDや類似のベンダーへの資金提供は、投資家がAIに即したデータ衛生管理を、データ居住ソリューション市場の次の成長のきっかけと見なしていることを示しています。

地域別分析

北米は2024年に38.2%のシェアを占め、その背景には米国のCLOUD法、カナダのPIPEDA、ハイパースケーラーの広範な事業展開があります。この地域はコンプライアンスのテストベッドとしての役割を果たしており、多国籍企業は、連邦、州、産業ごとの法令を調和させたアーキテクチャを洗練させた上で、世界的に展開しています。AIの輸出規制に関する最近の米国の施策文書は、プラットフォームベンダーが対応しなければならない新たな法規制の層を追加しています。カナダが「Protected B」分類までのパブリッククラウドの採用を認めたことは、施策の明確さが主権管理を維持しつつ導入を加速させ得ることを示しています。

アジア太平洋は、CAGR28.1%を記録すると予測されており、これは全地域の中で最も高い伸び率です。インドの「デジタル個人データ保護法」、中国の「ネットワークデータセキュリティ管理規則」、インドネシアの「個人データ保護法」は、これら3つが一体となって調和のとれた基盤を形成しており、ソリューションプロバイダにとって地域規模での展開を簡素化しています。AIワークロードに牽引された大規模なデータセンターの拡大は、データ居住性保管庫や主権クラウド用物理的な基盤を提供しています。多国籍企業は現在、アジア太平洋のローカライゼーション予算を、予備費ではなく中核的なプロジェクト項目として位置づけており、データレジデンシーソリューション市場における同地域の重要性を確固たるものにしています。

欧州は、GDPRの成熟度と、ハイパースケーラーによる主権型クラウドへの設備投資を活かしつつあります。AWSの78億ユーロ(88億米ドル)規模のプログラムには、EU域内に常駐する専任スタッフやエアギャップ方式のネットワークが含まれています。2024年の罰金総額が示すように、法執行の強化が進んでいるため、コンプライアンス予算は堅調に推移しています。EUのAI法は、ガバナンスの対象をアルゴリズムの出力結果にまで拡大しており、レジデンシーツールが提供できるきめ細かな監査証跡の必要性を高めています。中東・アフリカでは、各国政府が包括的なプライバシー枠組みを策定し、外国投資を誘致するためにクラウドキャンパスへの助成を行っており、レジデンシーの専門家にとって新たな市場が開かれています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳格なデータローカリゼーション法と罰則の増加

- ハイパースケーラーによるソブリンクラウドの展開

- コンプライアンス違反とサイバー侵害訴訟によるコストの増加

- 「Residency-as-a-Service」プラットフォームが70カ国以上に拡大

- AIモデルのローカライズには、準拠したデータパイプラインが必要

- デジタル貿易協定には主権条項が盛り込まれています

- 市場抑制要因

- 導入と調整にかかるコストが高め

- 規制のばらつき/管轄区域間の変動性

- サステナビリティを背景としたデータセンターの国内回帰リスク

- 国境を越えるSaaSに対する貿易障壁による逆風

- マクロ経済要因の影響

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モデル別

- オンプレミス

- パブリッククラウド

- ハイブリッド

- ツールタイプ別

- DRaaS(Data Residency-as-a-Service)プラットフォーム

- データプライバシー管理スイート

- レジデンシーモジュールを備えたGRCプラットフォーム

- ソブリンクラウド実現ツール

- トークン化とデータヴォールトソリューション

- 組織規模別

- 大企業

- 中小企業(SME)

- 最終用途産業別

- BFSI

- ヘルスケア・ライフサイエンス

- 政府・公共部門

- IT・通信

- 小売・eコマース

- 製造・産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- OneTrust, LLC

- TrustArc Inc.

- BigID, Inc.

- InCountry, Inc.

- Skyflow, Inc.

- Riscosity, Inc.

- Odaseva SAS

- Protegrity USA, Inc.

- Privacera, Inc.

- SecuPi Ltd.

- Immuta, Inc.

- Securiti, Inc.

- DataGrail, Inc.

- DataGuard GmbH

- Ketch, Inc.

- Delphix Corporation

- Anonos Inc.

- Data Sentinel Inc.

- Egnyte, Inc.

- Atakama Inc.

- Virtru, Inc.

- Enveil, Inc.

- Evervault Ltd.

- CryptoMove, Inc.

- StrongSalt, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日