冷却クーラー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Refrigeration Coolers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072586

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

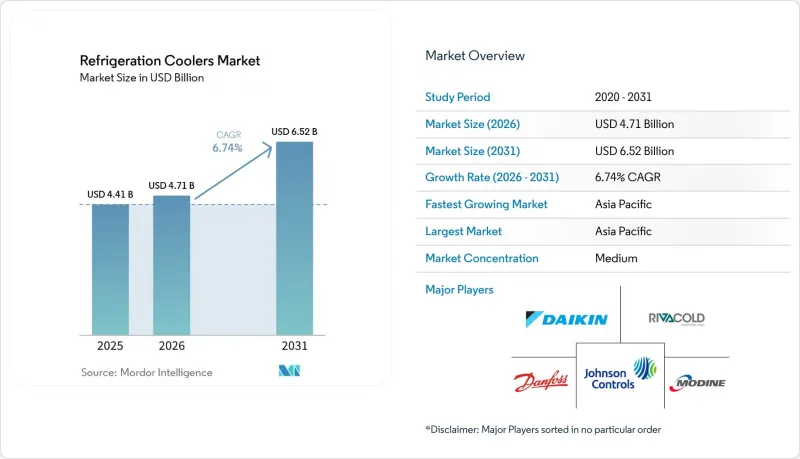

Mordor Intelligenceによると、冷却クーラーの市場規模は、2025年の44億1,000万米ドル、2026年の47億1,000万米ドルから、2031年までに65億2,000万米ドルへと拡大すると予測されており、2026~2031年までの年間平均成長率(CAGR)は6.74%となる見込みです。

本レポートは、製品タイプ(蒸発器と空気冷却器、凝縮器、その他)、冷媒タイプ(アンモニア、二酸化炭素、その他)、エンドユーザー産業(飲食品加工、冷蔵・物流、その他)、システムタイプ(セルフコンテイン型、リモート凝縮ユニット、集中型ラックシステム、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の冷却クーラー市場の動向と洞察

コールドチェーン倉庫とラストマイルの冷蔵物流の拡大

冷却クーラー市場は、アジア、アフリカ、南米の一部地域で長年にわたり投資が不足していたことを受け、温度管理インフラにおける明確な設備投資サイクルの恩恵を受けています。Lineageは、2025年12月31日時点で、米国と欧州のグリーンフィールドプロジェクトと自動化プロジェクトの両方を網羅し、推定総額10億9,500万米ドルの83カ所の自動倉庫と開発パイプラインを報告しました。その後、2026年5月、AmericoldとEQTは13億米ドル規模の北米の冷蔵倉庫合弁事業を発表しました。これは、機関投資家の資本が依然として複数年にわたる容量拡大を後押ししていることを示しています。また、自動化施設では従来型倉庫よりも厳格な温度管理が求められるため、単に設備を増やすだけでなく、より高性能な蒸発器、制御システム、モニタリングシステムへの需要が高まっています。このため、コールドチェーンの拡充は、今後10年間を通じて冷却クーラー市場にとって持続的な需要源となると考えられます。

HFCの段階的削減の厳格化と低GWP冷媒への移行

主要地域における低GWP規制の遵守期限の厳格化も、冷却クーラー市場の需要を前倒ししています。改訂されたEUのFガス規制枠組みにより、段階的削減のスケジュールが加速され、40 kWを超える新しい集中型冷凍システムについては、2032年までに平均GWPを150以下に抑えることが求められています。この移行はシステム全体の構成に影響を及ぼします。というのも、事業者がHFC集中型ラックからCO2トランスクリティカルシステムやアンモニアベースシステムへ移行する際、コンプレッサー、熱交換器、制御装置、配管の交換が必要となる場合が多いためです。ドイツの食品小売産業では、2026年初頭、エネルギー効率化投資の60%を冷蔵技術に充てたことが、規制遵守の圧力がいかに設備投資の優先順位を左右しているかを示しています。米国では、EPAが2026年5月にAIM法の特定のスケジュールを改定し、一部の食料品店用設備の期限を2032年まで延長しましたが、大手小売業者はすでにCO2ベース新規建設を決定しており、これは冷蔵ショーケース市場における市場需要が、すでに施策上の最低要件を上回っていることを示しています。

規制対応システムにおける高い改修コストと初期費用の負担

冷蔵ショーケース市場では、事業者がHFC集中型システムからCO2トランスクリティカル方式またはアンモニアベースシステムへ移行する際、依然として明らかな初期費用の障壁に直面しています。ダンフォス社によると、トランスクリティカルCO2ブースターシステムの初期費用は、同等のHFCラックシステムに比べて通常15~25%高く、効率向上用追加ハードウェアを必要とする温暖な気候では、その差はさらに拡大します。この負担は、小規模な食品小売事業者にとって特に厳しいものです。ドイツのEHI小売ラボの記録によると、2025年の投資額は1平方メートルあたり961ユーロ(1,040米ドル)であり、提供された草案では、2025年の為替レートを用いて1平方メートルあたり1,057米ドルに換算されています。日本の環境省は最大5億円(346万米ドル)の助成金を提供しており、提出された草案では、IRSの2024年間平均レートである1米ドル=151.98円(1.06米ドル)を用いて330万米ドルに換算されていますが、補助金の適用範囲は依然として全事業者を網羅しているわけではありません。このため、冷却クーラー市場は二極化した展開となっており、大手チェーンや物流事業者は早期に動き出している一方で、小規模な事業者は依然として更新の決定を先送りし続けています。

セグメント分析

2025年、蒸発器と空冷式冷却器は冷却クーラー市場の36.24%を占め、製品タイプの中で最大のシェアとなりました。このリードは、自立型陳列ケースから集中管理型の産業用冷蔵室に至るまで、あらゆるシステムアーキテクチャで広く使用されていることを反映しています。冷却クーラー産業において、倉庫、スーパーマーケット、あるいは製薬用冷蔵室で冷却設備の追加や更新が行われるたびに、その地位はさらに強固なものとなります。システム全体の更新が先送りされた場合でも、冷媒の切り替えには部品レベルのアップグレードが必要となる場合が多いため、コンプレッサー、コンデンサ、付属品が依然として残りの需要の大部分を占めています。

磁気冷却モジュールは、2031年までCAGR6.81%で成長すると予測されており、冷蔵ショーケース市場において最も成長の速い製品タイプとなる見込みです。MAGNOTHERM Solutionsは、2026年にREWEの店舗で、冷媒を使用しないキャビネット「ECLIPSE」のパイロット導入を開始しました。REWEは10~20台の導入を計画しており、店舗内での初期検査では、同等のR290キャビネットと比較してエネルギー消費量を15%削減しつつ、商品温度を目標範囲内に維持できることが確認されました。このセグメントは絶対数としては依然として小規模ですが、冷蔵ショーケース市場では、高効率な商業使用事例に用いた信頼できる長期的な選択肢として、ソリッドステート冷却が注目され始めています。

2025年の冷却クーラー市場において、アンモニアは29.11%という最大のシェアを維持しました。これは、産業用冷凍倉庫、食品加工、地域冷房におけるアンモニアの確固たる役割を反映したものです。多くのNH3システムは、過酷な条件下で20~40年間稼働するように設計されているため、その導入台数は安定しています。LU-VEは、再循環比が1.8という低充填量の新しいアンモニアユニットクーラーを発表しました。これは、サプライヤーが完全な置き換えを強いるのではなく、アンモニアシステムの稼働範囲を拡大していることを示しています。HFCとHFOの混合は、予算に制約のある事業者間では依然として一定の地位を占めていますが、段階的削減の進展により、冷却クーラー市場におけるその地位は引き続き低下しています。

二酸化炭素(CO2)は、2031年のCAGRが6.95%と、最も急速に成長している冷媒です。欧州のトランスクリティカルCO2システムの導入数は2025年に111,650カ所に達し、欧州の食品小売産業における普及率は店舗数の34%にまで上昇しました。北米では、2025年に食品小売と産業施設が6,360カ所に達し、前年比28%の成長を記録しました。また、ALDI米国、コストコ、Kroger、ロブロウズ、対象などの大手チェーンは、すでに新規建設においてCO2の採用を決定しています。コープランド社が2025年12月に、ダイナミック・ベイパーインジェクション機能を備えた超臨界CO2スクロールコンプレッサーを発売したことは、冷却クーラー市場において、この移行がもはや単なる規制対応にとどまらず、コンポーネントやサービスモデルにまたがる広範なプラットフォームの変革として捉えられていることを示しています。

地域別分析

2025年、アジア太平洋は冷却クーラー市場の43.33%を占め、2031年までCAGR6.88%で成長すると予測されています。同地域における冷却クーラー市場の地位は、冷蔵倉庫の建設拡大、組織的な小売業の拡大、施策に裏打ちされた冷媒の移行が、すべて同時に進行していることによって形作られています。日本では2025年時点で、トランスクリティカルCO2システムを採用する食品小売店が14,350店舗あり、コンビニエンスストアやスーパーマーケットにおける普及率は、2024年の16%から18%に上昇しました。2025年7月、イオンは2040年までに国内全店舗の冷蔵設備を自然冷媒へ切り替える目標を掲げました。日本のコールドチェーンにおけるフッ素系冷媒からの転換に対する補助金制度や、ロッテ世界のロジスティクスが2026年5月にベトナムのドンナイ・コールドチェーンセンターを完成させる予定であることは、公的支援と民間物流投資の両方が、依然として同地域の需要を拡大させていることを示しています。

欧州は、冷凍・冷蔵市場において成熟しているもの依然として非常に活発な地域であり、すでに10万6,000の食品小売店舗がCO2ラック式またはコンデンシングユニット式システムを採用しており、EU全体の普及率は34%に達しています。また、ラック式の設置数は2024年の7万6,200カ所から2025年には8万8,000カ所に増加しました。METROの世界の自然冷媒の普及率は59%に達し、EU内の店舗の73%ではすでに自然冷媒が導入されており、2026年にはさらに40件のプロジェクトが計画されています。ドイツでは、食品小売産業がエネルギー効率化投資の60%を冷蔵設備に充てている点が際立っており、この設備カテゴリーが店舗の近代化の中心に位置づけられています。1平方メートルあたりの電力使用量は、2018年の317kWhから2025年には289kWhへと減少しましたが、それでも冷蔵設備は食品小売産業の総電力使用量の52%を占めており、これが冷蔵市場において近代化が依然として活発に行われている理由を裏付けています。

北米では地域別に異なるペースで進展しており、同地域の冷蔵ショーケース市場は、一部のカテゴリーにおける連邦政府による期限延長よりも、むしろ小売業者の戦略によって形作られています。EPA(米国環境保護庁)による2026年5月のAIM法改正により、特定の食料品店用設備の期限が2032年まで延長されましたが、大手小売業者による自主的な取り組みにより、新規店舗用の優先プラットフォームとしてCO2トランスクリティカル方式が引き続き支持されています。アメリコールド社のポートセントジョンプロジェクトや、アメリコールド社とEQTの合弁事業は、同地域全体における冷蔵インフラへの投資が引き続き堅調であることを示しています。南米市場は依然として規模は小さいも、着実に進展しており、5カ国にまたがるセンコスッド社の展開は、自然冷媒モデルの普及が進んでいることを示しています。また、中東・アフリカでは、いくつかの未発達市場において電力網の信頼性が依然として現実的な制約となっているも、食料安全保障を原動力とした潜在的な成長機会が引き続き存在しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コールドチェーン倉庫とラストマイル・コールドロジスティクスの拡大

- HFCの段階的削減の厳格化と低GWP冷媒への移行

- 小売食品販売とコンビニエンスストア形態の成長

- AIを活用したモニタリングと予知保全の導入

- R290の充填量上限の引き上げにより、より大型のプラグインキャビネットが可能に

- 公的資金と小売店への導入拡大が、CO2冷凍技術の普及を加速

- 市場抑制要因

- 適合システムにおける高い改修費用と初期費用の負担

- CO2、アンモニア、炭化水素の認定技術者の不足

- 大規模な炭化水素設備に対する建築基準法の適用状況は地域によってまちまち

- 新興コールドチェーンにおける電力網の不安定性

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 蒸発器と空気冷却器

- 凝縮器

- 圧縮機

- 磁気冷却モジュール

- 制御機器と付属品

- その他

- 冷媒タイプ別

- アンモニア(NH3)

- 二酸化炭素(CO2)

- HFC/HFO混合

- 炭化水素(R-290、R-600a)

- その他の冷媒種

- エンドユーザー産業別

- 飲食品加工

- 冷蔵・物流

- スーパーマーケット・ハイパーマーケット

- 医薬品・ライフサイエンス

- データセンターと電子機器の冷却

- その他

- システムタイプ別

- セルフコンテイン型(プラグイン)

- リモート凝縮ユニット

- 集中型ラックシステム

- ハイブリッド/トランスクリティカルCO2システム

- その他のシステムタイプ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Daikin Industries, Ltd.

- Rivacold S.r.l.

- Danfoss A/S

- Johnson Controls International plc

- Modine Manufacturing Company

- GEA Group Aktiengesellschaft

- Hillphoenix, Inc.

- BITZER Kuhlmaschinenbau GmbH

- Guntner GmbH & Co. KG

- EVAPCO, Inc.

- Baltimore Aircoil Company, Inc.

- LU-VE S.p.A.

- Mayekawa Mfg. Co., Ltd.

- Hussmann Corporation

- Panasonic Holdings Corporation

- Frascold S.p.A.

- Advansor A/S

- Arctic Industries, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日