アプリケーションプログラミングインターフェースセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Application Programming Interface Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 146 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072583

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

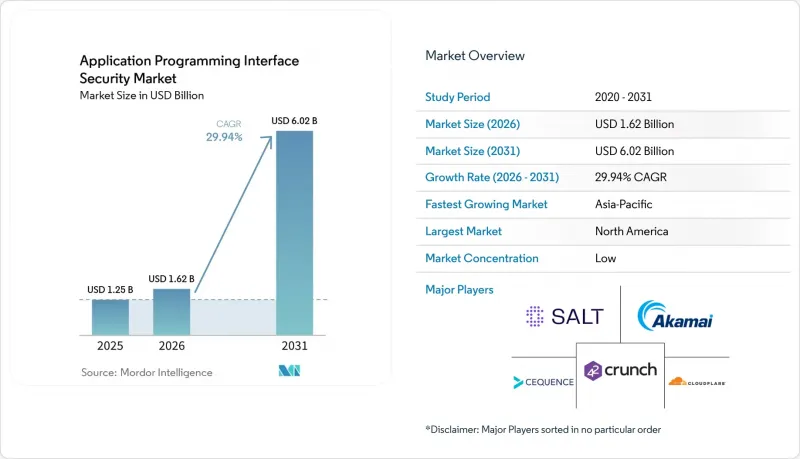

Mordor Intelligenceによると、アプリケーションプログラミングインターフェース(API)セキュリティ市場の規模は、2025年の12億5,000万米ドルから2026年には16億2,000万米ドルへと拡大し、2026~2031年にかけてCAGR29.94%で推移し、2031年には60億2,000万米ドルに達すると予測されています。

本レポートは、コンポーネント別(ソリューション、サービス[導入・インテグレーションなど])、導入形態別(オンプレミス、クラウド、ハイブリッド)、企業規模別(中小企業(SME)、大企業)、エンドユーザー産業別(BFSI、小売・eコマース、製造業、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のアプリケーションプログラミングインターフェース(API)セキュリティ市場の動向と洞察

API攻撃の頻度と侵害によるコストの増加

API(アプリケーションプログラミングインターフェース)セキュリティ市場は拡大傾向にあります。これは、API攻撃が頻繁に発生するようになり、セキュリティ責任者にとって予算面での差し迫った課題となっているためです。アカマイの報告によると、調査対象となった世界の組織の87%が、2025年にAPI関連セキュリティインシデントを経験しました。同リリースによると、組織あたりの1日平均API攻撃件数は、2024年の121件から2025年には258件に増加し、前年比で113%の増加となりました。また、アカマイは、APIエンドポイントやアプリケーションリソースを標的とするケースが多いレイヤー7 DDoS攻撃が、過去2年間で104%増加したことも指摘しています。この傾向が重要視される理由は、セキュリティチームがもはや孤立した不正利用に対処しているのではなく、アプリケーションロジック、レート制限、アクセス制御をマシンの速度でテストする自動化された攻撃キャンペーンに対処しているからです。その結果、APIセキュリティ市場は、任意のツール購入というよりも、損失防止、稼働時間の確保、規制上のリスクへの対応とますます密接に結びついています。

クラウドネイティブアーキテクチャにおけるAPIの急速な増加

アプリケーションプログラミングインターフェース(API)セキュリティ市場は、ガバナンスを必要とする新しいインターフェースをクラウドネイティブアーキテクチャが急速に生み出していることにも後押しされています。Salt Securityによると、回答者の47%近くが、前年比でAPIが51%~100%増加したと報告しており、エンドポイントの在庫が急速に拡大していることを示しています。マイクロサービス環境では、新しいサービスが追加されるたびに、個によるエンドポイント、ID、イーストウェストトラフィックのチャネルが導入される可能性がありますが、従来型モニタリングツールはこれらを詳細に分析するようには設計されていませんでした。コンテナの自動スケーリングにより、この問題はさらに深刻化しています。APIは、静的なドキュメントや手動によるレビューが追いつくよりも速いペースで出現、移動、廃止される可能性があるからです。この運用モデルでは、インフラ自体が絶えず変化するため、エンジニアリングの実践が成熟している企業内であっても、シャドウAPIや管理対象外のAPIの数が増加してしまいます。これが、APIセキュリティ市場において、検出、ポスチャー管理、行動ベースモニタリングが、単なるオプションのアドオンではなく、中核となる制御層となっている理由です。

ハイブリッドとマルチクラウド環境における統合の複雑さ

アプリケーションプログラミングインターフェース(API)セキュリティ市場は、依然として課題に直面しています。多くの企業が、クラウド、オンプレミス、プライベートインフラにまたがって、同時に制御を実施する必要があるためです。これらの環境では、異なるゲートウェイ、認証方法、検査ポイント、ログ形態が使用されることが多く、統一的な施策の適用を困難にしています。また、トラフィックや所有者が複数のツールに分散していると、セキュリティチームはAPIの挙動の一部しか把握できないため、ランタイムコンテキストも弱体化してしまいます。Harnessは、「Traceable Cloud WAAP」を、統一されたディスカバリー、ランタイム保護、ボット対策、DDoS防御を中核に据えて位置づけており、これは顧客が依然として、連携していない複数の制御手段を、実用的な共通レイヤーに置き換えようとしていることを示しています。アカマイの「コードからランタイムへのマッピング」も同様の論理に基づいており、稼働中のAPIの検出結果をコードの所有者に紐付け、開発者とセキュリティチーム間の連携のギャップを縮小します。こうした連携の構築が容易になるまでは、統合に用いた取り組みが、APIセキュリティ市場全体での導入ペースを制限し続けることになると考えられます。

セグメント分析

2025年、ソリューションはアプリケーションプログラミングインターフェース(API)セキュリティ市場シェアの62.44%を占め、コンポーネントの中で主導的な地位を維持しました。このリードは、大規模なAPI環境全体にわたる継続的な検出、実行時保護、ポスチャー管理、ガバナンスの必要性を反映しています。APIセキュリティ市場では、未知のエンドポイントを特定し、リアルタイムのトラフィックをモニタリングし、不正利用が侵害へとエスカレートする前に異常な挙動を検知できるソリューションが支持されています。2026年には、サービス間トラフィックやAIを活用したワークフローを静的なルールだけでは判断することが難しくなっているため、行動分析の重要性が高まっています。また、購入者は、検出結果をコードの所有者や是正措置に結びつけるワークフロー機能をより重視するようになっており、これはプラットフォーム機能の拡充に用いた動きを後押ししています。

サービス市場は2031年までCAGR29.98%で成長すると予測されており、これはプラットフォーム導入に依然として多大な実装作業が伴うことを示しています。顧客は、混合環境全体において、APIセキュリティツールをゲートウェイ、CI/CDワークフロー、ID管理、セキュリティ運用プロセスに連携させるためのサポートを必要とすることがよくあります。APIセキュリティ産業において、このサービス需要は、コンプライアンスプログラムやハイブリッド環境により、不十分な統合がコスト増につながるセグメントで最も強く表れています。また、多くのチームが依然として検出設定の調整、アラートの優先順位付け、所有者のマッピングにおいて支援を必要としているため、トレーニングやコンサルティングの重要性も高まっています。それでもなお、APIセキュリティ市場では、商業的価値の大部分はスケーラブルなソフトウェアプラットフォームに置かれ続けていますが、サービスは導入の品質と長期的な顧客維持を左右する役割を果たしています。

2025年には、アプリケーションプログラミングインターフェース(API)セキュリティ市場の58.31%をクラウド展開が占め、SaaS提供が最大の導入形態となりました。この状況は、リリースから数時間以内に新しいAPIが出現し得る環境において、展開の迅速化、更新の容易化、施策配布の簡素化が実現されていることを反映しています。APIセキュリティ市場は、ベンダーがローカルのアップグレードサイクルを待たずに、一元的に検知モデルを改善し、対象範囲を拡大できるという点でも、クラウド提供の恩恵を受けています。一方で、オンプレミス展開は、ローカルでの検査や機密トラフィックに対するより厳格な制御が依然として重要となる規制環境において、依然として重要な役割を果たしています。ベンダーは、単一の運用モデルがすべての企業に適合すると想定することはできないため、この二分法によって提供戦略の柔軟性が保たれています。

ハイブリッド展開は、2031年までCAGR30.41%で成長すると予測されており、これは各種展開モードの中で最も成長が速い選択肢となります。大規模な組織が長期間にわたり完全にクラウド上または完全にオンプレミスで運用することは稀であるため、ハイブリッド環境用のAPIセキュリティ市場規模は拡大しています。購入者は、各レイヤーごとに個によるツールを維持するのではなく、WAF、DDoS対策、ボット管理、APIセキュリティを横断して統合的に制御できることをますます求めています。Harnessは「Traceable Cloud WAAP」においてこの統合アプローチを採用した一方、Cloudflareは「API Shield」にアクティブな脆弱性スキャン機能を拡大し、受動的なモニタリングと直接的なエクスプロイトテストとの間のギャップを縮めました。予測期間を通じて顧客の環境がハイブリッド状態を維持する中、実行時の可視性と開発者のワークフローの両方をサポートできるベンダーは、APIセキュリティ市場でより大きなシェアを獲得する可能性が高いと考えられます。

地域別分析

2025年、北米はアプリケーションプログラミングインターフェース(API)セキュリティ市場シェアの38.74%を占め、同地域の首位を維持しました。この地位の大部分は米国が牽引しており、同国の大企業はクラウドの広範な導入と、決済や医療関連の規制による強力なコンプライアンス圧力を併せ持っています。また、この地域には専門ベンダーとプラットフォームプロバイダの両方を含む密なベンダー基盤があり、顧客は成熟した製品や統合パートナーにアクセスできるという利点もあります。報告されるインシデントの頻度が経営幹部の関心を高めており、これがAPIの発見、モニタリング、対応に用いた安定した予算を支えています。こうした需要の成熟度、ベンダーの存在感、規制圧力の組み合わせにより、北米はAPIセキュリティ市場において持続的なリードを維持しています。

2026年においても、欧州はAPIセキュリティ市場において戦略的に重要な第2の地域であり続けました。DORA(デジタルオペレーションリスク管理規則)は、規制対象の金融機関全体において、継続的なICTリスク管理とサードパーティの監督に関する基準を引き上げ、これによりAPIのインベントリ、モニタリング、管理の証拠に対する需要が直接的に支えられています。また、各地域の購入担当者は、監査可能性や文書化された運用管理を重視しており、これにより、検知結果をガバナンスプロセスに連携できるプラットフォームが好まれています。そのため、欧州のでの支出は、単一の運用モデル内でパートナーAPIやコンプライアンス要件を管理できる統合プラットフォームに集中し続けています。

アジア太平洋は2031年までCAGR30.15%で成長すると予測されており、APIセキュリティ市場において最も成長の速い地域となる見込みです。アカマイの調査によると、インドの調査対象組織の93%、シンガポールの90%が、前年に少なくとも1件のAPIセキュリティインシデントを報告しており、APIの利用が統制の成熟度をいかに急速に上回っているかが浮き彫りになっています。同調査によると、APIセキュリティインシデントによる日本の企業1社あたりの平均損失額は1件あたり2億4,600万円(171万米ドル)に上り、一方、中国の回答者だけがAPI脅威対策がサイバーセキュリティの最優先事項であると回答しました。こうした急速なデジタル成長、高いリスク露出、経営陣による強い注目の組み合わせにより、アジア太平洋はAPIセキュリティ市場において最もダイナミック地域成長エンジンとなっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- API攻撃の頻度の増加と侵害によるコストの増大

- クラウドネイティブアーキテクチャにおけるAPIの急速な普及

- 拡大するコンプライアンスとデータガバナンスの義務

- パートナー、フィンテック、エコシステム用APIの成長

- AIエージェントとLLMワークフロー:APIをAIのコントロールプレーンと

- シャドウAPI、ゾンビAPI、管理対象外のAPIが、発見主導型セキュリティ支出を余儀なくさせている

- 市場抑制要因

- ハイブリッドとマルチクラウド環境における統合の複雑さ

- APIセキュリティの専門人材の不足

- レガシーWAFと認証中心の制御に対する誤った信頼

- MCPとエージェント型AIセキュリティ基準の進化と所有者のギャップ

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 導入とインテグレーション

- トレーニングとコンサルティング

- サポートメンテナンス

- 導入形態別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 中小企業(SME)

- 大企業

- エンドユーザー産業別

- BFSI

- 小売・eコマース

- ヘルスケア・ライフサイエンス

- IT・通信

- 政府・公共部門

- 製造業

- メディア・エンターテイメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Salt Security Inc.

- Akamai Technologies Inc.

- Cequence Security Inc.

- 42Crunch Ltd.

- Cloudflare Inc.

- Wallarm Inc.

- Wib Security Ltd.

- Data Theorem Inc.

- Imperva Inc.

- Traceable AI Inc.

- Datadog Inc.

- Kong Inc.

- Tyk Technologies Ltd.

- Axway Software SA

- MuleSoft LLC(Salesforce)

- Google LLC(Apigee)

- Rapid7 Inc.

- Sensedia S.A.

- Forum Systems Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 146 Pages

- 納期

- 2~3営業日