ドローンサービス:市場シェア分析、業界動向と統計、成長予測(2025年~2030年)

Drone Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072575

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

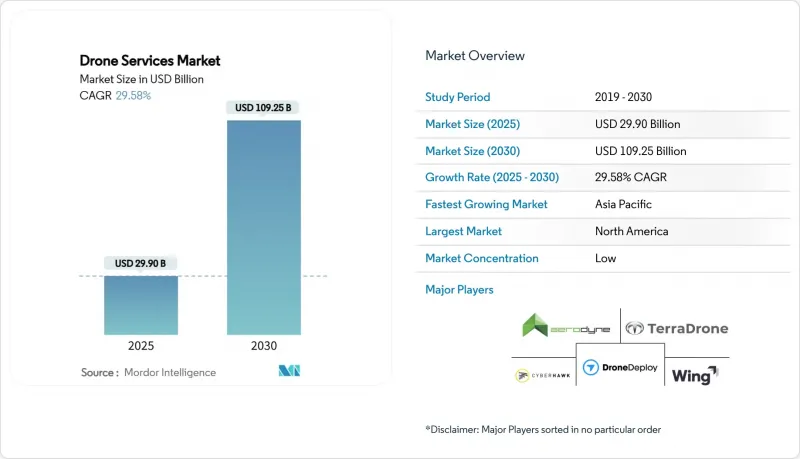

Mordor Intelligenceによると、ドローンサービス市場の規模は2025年に299億米ドルに達し、2030年までに1,092億4,600万米ドルまで拡大すると予測されており、予測期間中のCAGRは29.58%となる見込みです。

本レポートは、サービスタイプ(操縦・運用、データ分析)、エンドユーザー業界(建設・インフラ、その他)、ドローンタイプ(回転翼、固定翼、ハイブリッドVTOL)、運用範囲(視界内、視界外)、地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のドローンサービス市場の動向と洞察

エネルギー・公益事業分野における高頻度資産点検の需要拡大

送電線、パイプライン、再生可能エネルギー資産の運営事業者は、自動化された空中スキャンを軸に保守体制を再構築しました。ドミニオン・エナジーの多目的プログラムでは、太陽光発電所、暴風雨の被害を受けた送電網、原子力発電所を24時間体制で点検しています。一方、ジョージア・パワーのドローン機群は、7,000か所の構造物において5,174件の異常を検知し、これは地上作業員による検知件数の3倍に相当し、年間運用・保守(O&M)予算を60%削減することに成功しました。メタン検知用ペイロードにより、漏洩が発生しやすいパイプラインへの監視範囲が拡大され、厳格化する環境規制への対応と株主価値の保護が実現しています。その結果、事後対応型の修理から予測型ライフサイクル管理への移行が進み、資産の耐用年数が延長され、停電による損失が削減されています。

BVLOS運航における飛行時間当たりのコストの急速な低下

カナダ運輸省は2025年11月、レベル1の複雑なBVLOS飛行に関する特別飛行証明書を廃止し、申請リードタイムとコンプライアンス関連費用を大幅に削減しました。FAAが今後導入予定のPart 108フレームワークも、同様の柔軟性を反映しています。同時に、イリジウム社のLバンド通信リンクは、米国における遠隔パイプラインパトロール向けの初の免除措置を支え、信頼性の高い指揮統制経路を確立しました。24時間365日稼働の「ドローン・イン・ア・ボックス」型発射装置と組み合わせることで、エンドツーエンドのミッションコストは有人ヘリコプターのベンチマークを大幅に下回り、人口希薄な回廊や沖合の掘削施設において、従来は採算が取れなかったビジネスケースが可能になりました。

各国でばらつきのある規制基準

FAA、EASA、および新興市場の規制を同時に対応しなければならない事業者は、複数のパイロット資格、ハードウェアの認証ラベル、保険の特約を確保する必要があり、これが国境を越えた事業拡大の妨げとなっています。カナダの2025年改正はEUのクラス分類制度とは異なっており、機体群に冗長な書類の携行を強いるとともに、コンプライアンスにかかる間接費を膨らませています。こうした規制の導入時期の不一致により、大陸横断の配送ルートに関する企業のRFP(提案依頼書)が遅延し、小規模な機体群は国内での運用にとどまっています。

セグメント分析

2024年、ドローンサービス市場シェアの52.35%を操縦・運航が占めており、ほとんどの航空規制の下で依然として労働集約的な監督が必要であることを浮き彫りにしています。データ分析分野は、2030年までCAGR31.34%で拡大すると予測されており、これはすべてのサービスカテゴリーの中で最も速いペースです。これは、飛行時間ではなく、インサイトの収益化へとシフトしていることを示唆しています。PerceptoやSkydioなどのサプライヤーによる自律型ドッキングステーションの導入が加速することで、パイロットの需要が減少し、従来の運航コストが圧縮されると予想されます。カリフォルニア州エルクグローブで実施されている「Drone as First Responder 2.0」のようなプログラムでは、すでに1人のオペレーターが複数の自律型航空機を同時に監督できるようになっており、一元化されたリアルタイム情報センターが、人件費を比例的に増やすことなくカバー範囲を拡大できることを実証しています。規制が企業による監督モデルへと移行するにつれ、安全管理にとって依然として不可欠であるとはいえ、操縦および運航に関するドローンサービス市場の規模は、分析中心のサービスに比べて成長ペースが鈍化すると予想されます。

エッジコンピューティングと5G通信により、ドローンは飛行中にLiDAR、サーマル、マルチスペクトルのデータを処理し、着陸前に生のピクセルデータを実用的な作業指示書に変換できるようになりました。空中搭載型超軽量分光計技術は、メタンやCO2をリアルタイムで検出することでこの進化を体現しており、トタルエナジーズ(TotalEnergies)などの企業が野心的な排出削減目標を達成することを可能にしています。コンピュータビジョンモデルは、手動による点検に比べて故障検出精度を78%向上させると同時に、電力設備のダウンタイムを35%削減しています。こうした成果により、データ処理コストが削減され、意思決定サイクルが加速し、エンドツーエンドの分析プラットフォームを提供するプロバイダーの競争力が強化されています。その結果、企業はインサイトの提供を中核的な価値創出要因と捉え、飛行業務を主要な収益源ではなく、それを可能にする機能として位置づけるようになっています。

エネルギー・公益事業セクターは2024年の売上高の32.18%を占めており、送電網の近代化やメタン漏洩規制への対応において、このセグメントが果たす中心的な役割が浮き彫りになっています。この分野におけるドローンサービスの市場シェアは、CAPEXを予測可能なOPEX予算へと転換する定期的な点検サイクルの恩恵を受けています。光学ズームやサーマルセンサーを搭載したドローンが、導体、絶縁体、および送電線路沿いの植生を点検することで、ヘリコプターのチャーター費用を削減し、作業員の危険への曝露を低減しています。

インフラおよび建設分野は、CAGR30.14%と最も急速な成長を遂げています。BIMに対応した写真測量およびLiDARモデルを設計図面と照合することで、ミリ単位の不一致を早期に特定し、コストのかかる手直しを未然に防ぐことができます。アジア太平洋地域(APAC)および中東におけるメガプロジェクトでは、現在、契約上の成果物として毎週の航空スキャンが組み込まれており、ドローンがデジタルツインのワークフローに統合されることで、スケジュールの遅れを削減しています。

地域別分析

北米は、一貫した連邦政府の指針、保険業界の受け入れ、そして企業による早期導入者の強固な基盤のおかげで、2024年の売上高の41.97%を占めました。FAA(連邦航空局)は2025年半ばまでに「ドローン・アズ・ファースト・レスポンダー(DFR)」プログラムへの申請を300件記録しており、これは自治体が自律的な事故状況評価に高い関心を寄せていることを示しています。ジョージア・パワーやドミニオン・エナジーなどの公益事業者は、典型的なROI(投資対効果)事例を提供しており、一方、オクラホマ州は先進航空モビリティ回廊により56億米ドルの経済効果が見込まれています。

アジア太平洋地域は、2030年までCAGR30.25%で成長すると予測されています。製造規模の拡大によりハードウェア価格は低水準に抑えられており、中国、日本、韓国、インドの各政府は、物流、医療、農業を網羅するパイロット回廊に資金を提供しています。土地測量や精密散布パッケージの受注が、膨大な受注残を支えており、測量事業者は、2033年までに地域のドローンサービス市場規模が25億米ドルを超えると予想しています。

欧州では、EASA(欧州航空安全機関)の統一された規制と、強力な持続可能性への取り組みが組み合わされています。共通の枠組みの下で160万人以上のオペレーターが登録されており、調査対象となった市民の83%がエアタクシーを肯定的に捉えています。炭素価格設定メカニズムと密集した都市地形により、短距離配送においてドローンには明らかな優位性があります。北海やバルト海における先駆的なオフショアプロジェクトにより、重量物運搬の使用事例は点検にとどまらず、予備部品の物流にまで拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エネルギー・公益事業分野における高頻度資産点検の需要の高まり

- BVLOS運航における飛行時間当たりのコストの急速な低下

- AIを活用した分析の統合によるエンドツーエンドソリューションの実現

- 都市航空モビリティ回廊に対する規制上の迅速化措置

- 衛星とドローン間の通信による沖合エリアのカバー実現

- 陸上輸送よりもドローン物流を優先するカーボンオフセットプログラム

- 市場抑制要因

- 各国における規制基準のばらつき

- 大型ドローンのバッテリー持続時間の短さ

- 一般市民のプライバシーおよびデータ保護に関する懸念

- 紛争地域における継続的なGPS妨害

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- パイロット運用および本運用

- データアナリティクス

- エンドユーザー産業別

- 建設・インフラ

- 農林業

- エネルギー・ユーティリティ

- 法執行・公共安全

- 医療および小包配送

- その他(鉱業、不動産、メディア)

- ドローンの種類別

- 回転翼機

- 固定翼

- ハイブリッドVTOL

- 事業範囲別

- 可視直線距離(VLOS)

- 視界外(BVLOS)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Aerodyne Group Limited

- Terra Drone Corporation

- Cyberhawk Innovations Limited

- DroneDeploy, Inc.

- Sky-Futures(ICR Integrity)

- Zipline International Inc.

- Wing Aviation LLC

- DroneUp, LLC

- DroneBase, Inc.

- Flyability SA

- Percepto Robotics Ltd.

- AgEagle Aerial Systems Inc.

- Skycatch, Inc.

- Draganfly Innovations Inc.

- Ondas Holdings Inc.

- Amazon Prime Air(Amazon.com, Inc.)

- Skyports Drone Services

- Volatus Aerospace Corp.

- Flytrex Inc.

- Skydio, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日