アルファマンノシドーシス:市場シェア分析、業界動向と統計、成長予測(2025年~2030年)

Alpha Mannosidosis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072572

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

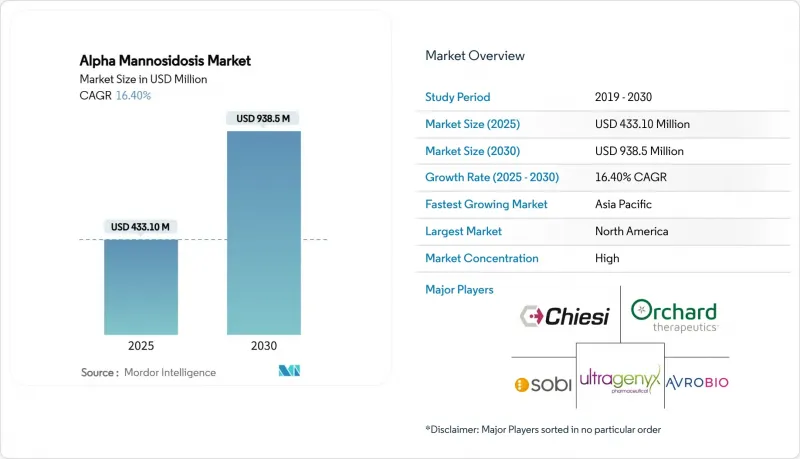

Mordor Intelligenceによると、アルファマンノシドーシスの市場規模は2025年に4億3,310万米ドルと推定されており、予測期間(2025年~2030年)においてCAGR 16.40%で推移し、2030年までに9億3,850万米ドルに達すると見込まれています。

本レポートは、治療法別(酵素補充療法、造血幹細胞移植など)、投与経路別(静脈内注入、外科的移植による投与、髄腔内/中枢神経系への直接投与など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のアルファマンノシドーシス市場の動向と洞察

「Velmanase Alfa」ERTの承認後の普及状況

2024年6月にラムゼデ社がFDAの承認を取得したことで、これまで輸入やコンパッショネイト・ユースに頼っていた米国の患者が、本剤を商業的に利用できるようになりました。臨床試験データでは、52週時点で血清オリゴ糖が77.6%減少したことが示されており、SPARKLEレジストリでは15年間にわたる転帰を追跡することで、処方医の信頼をさらに高めることとなります。小児期早期の治療開始は、聴力および免疫プロファイルの改善と相関しており、診断後速やかな治療を推奨するガイドラインの改訂につながっています。週1回の点滴投与には専門施設が必要ですが、在宅ケアプログラムの拡大により、病状が安定している患者の物流上の負担が軽減されています。したがって、米国での急速な普及は、アルファーマンノシドーシス市場に短期的に有意義な販売量を追加することになります。

リソソーム蓄積症に対する新生児スクリーニングのパイロット事業が拡大

中国で実施された大規模なパイロット事業では、出生1,512件につき1件の割合でリソソーム蓄積症が発見され、次世代シーケンシングとタンデム質量分析法によるリフレックス検査の有効性が実証されました。ニュージャージー州で43万8,515人の新生児を対象に実施された事例は、米国における運用上の実現可能性を示しています。トスカーナ州がメタクロマチック白質ジストロフィーをスクリーニング対象に含めたことは、欧州の保険者が希少疾患の検査パネルを拡大する意向があることを示しています。早期発見により、治療を症状発現前の段階に移行させることができ、治療効果を最大化し、長期的なコストを抑制できるという主張は、現在、政策立案者の間で共感を呼んでいます。より多くの管轄区域で普遍的スクリーニングが法制化されるにつれ、アルファーマンノシドーシス市場は、以前は診断されずにいたであろう新たな患者を獲得することになります。

高額な年間治療費と価格設定への反発

週1回のベルマナーゼ・アルファの点滴投与は、年間65万米ドルを超える薬剤費につながり、この負担は単一支払者制度や新興市場の予算にとって大きな課題となっています。レンメルディの発売価格425万米ドルといった遺伝子治療のベンチマークは、1回で完治する治療法に対する経済的負担への懸念を強めています。中・東欧では、保険適用される希少疾病用医薬品が20品目未満にとどまっており、もともとラムゼデを採用したこの地域においてさえ、アクセス格差が浮き彫りになっています。保険会社は、支払いを長期的な機能的利益に結びつける成果連動型契約をますます要求しており、これにより財務リスクが製薬メーカー側に戻ってきています。革新的な資金調達策がなければ、高額な価格による衝撃が短期的な普及を制限し、αーマンノシドーシス市場の成長を鈍化させるでしょう。

セグメント分析

2024年、酵素補充療法セグメントはアルファーマンノシドーシス市場の82.4%を占め、ベルマナーゼ・アルファの市場初参入という優位性がその基盤となっています。6つの小児疾患指定とベンチャーキャピタルの資金流入に支えられた遺伝子治療は、2030年までCAGR18.4%を記録すると予測されており、市場に革新的な変化をもたらすものと見込まれています。造血幹細胞移植は、重度の神経学的表現型に対して臨床的有用性を確立しており、2000年以降の生存率は86%に達し、2000年以前の64%を上回っています。聴覚学、免疫学、理学療法を含む多職種連携による支援ケアは、標準プロトコルの成熟に伴い拡大しています。薬理学的シャペロン候補は、誤って折りたたまれたリソソーム酵素を修正することを目指していますが、現時点ではまだどの候補も第III相試験の段階には至っていません。

堅実な実世界レジストリデータは、ベルマナーゼ・アルファの持続性を裏付けており、支払機関に対し、持続的な臨床的リターンを確信させています。しかし、単回投与型のAAVベクターは継続的な収益モデルを脅かしており、キエーシ社は次世代研究に資金を提供する助成金を通じて事業の多角化を余儀なくされています。SmartPharm社の遺伝子コード化酵素プラットフォームは、ゲノムへの恒久的な組み込みなしに発現期間を延長できるハイブリッドなアプローチを示しています。こうした治療法が融合するにつれ、αーマンノシドーシス市場では、中枢神経系(CNS)への到達性と簡素化された投与スケジュールを兼ね備えた治療法がますます評価されるようになるでしょう。

地域別分析

2024年に売上高シェア41.3%を占める欧州は、2018年のEMAによるベルマナーゼ・アルファの承認と、確立された希少疾病用医薬品の償還メカニズムの恩恵を受けています。ドイツとフランスはそれぞれ100種類以上の希少疾患治療薬を償還対象としており、早期かつ持続的な普及を促進しています。対照的に、中東欧諸国では依然として償還経路が限られていることに苦慮しており、アクセス格差が解消されずに残っています。MetabERNは加盟国間の臨床パス(治療経路)を統一し、国境を越えた知識の移転を円滑にし、導入率の向上に寄与しています。

北米は現在、最も急成長している地域であり、FDAによる2024年の画期的な承認を受けて、2030年までのCAGRは15.7%と予測されています。米国では、希少疾病用医薬品に対するインセンティブや、ニュージャージー州での運用開始に代表される新生児スクリーニングインフラの拡充が活用されています。カナダとメキシコは、規制審査手続きを米国の先例に合わせつつありますが、価格設定の差異による障壁は依然として残っています。超高コスト医薬品をめぐる公的な議論により、成果連動型資金調達モデルへの圧力が高まっていますが、画期的な希少疾患治療法に対する支払者の関心は依然として続いています。

アジア太平洋地域およびラテンアメリカは長期的な成長余地を秘めていますが、償還の制約や点滴センターの収容能力の限界によってその勢いは抑制されています。中国におけるゲノム新生児スクリーニングのパイロット事業は、技術的な準備が整っていることを示しており、リソソーム病の検出を人口規模で記録しています。日本は遺伝子治療の主要臨床試験に積極的に参加しており、世界の申請が開始されれば、国内での承認が加速する可能性があります。各地域の政府は、早期発見の経済的合理性と患者1人あたりの治療費を比較検討しており、価格が正常化するにつれて段階的な導入が進むことが示唆されています。総じて、地域ごとの異質性が、αーマンノシドーシス市場の多速度的な成長パターンを形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ラムゼデ(ベルマナゼ・アルファ)ERTの承認後の採用拡大

- リソソーム蓄積症に対する新生児スクリーニングのパイロット事業が増加しています

- 「思いやりのある使用」および「早期アクセス」プログラムの拡大

- 遺伝子治療パイプラインにおける画期的な進展(AAVおよびLNPプラットフォーム)

- EUにおける複数の加盟国にわたる希少疾病用医薬品の保険償還の調和

- AIを活用した超希少疾患患者発見アルゴリズム

- 市場抑制要因

- 年間治療費の高騰と価格引き上げへの反発

- 現行のERTにおける血液脳関門透過性の限界

- 長期にわたる実世界での安全性データが不足している

- 骨髄ドナーの適合者獲得における競合がHSCTの普及を妨げている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 療法タイプ別

- 酵素補充療法

- 造血幹細胞移植

- 遺伝子治療

- 支持療法および補助療法

- 治験段階の薬理学的シャペロン

- 投与経路別

- 静脈内注入

- 外科的移植による投与

- 脊髄腔内投与/中枢神経系(CNS)への直接投与

- 全身投与によるウイルスベクター送達

- その他の投与経路

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Chiesi Farmaceutici S.p.A.

- Sobi(Swedish Orphan Biovitrum)

- Orchard Therapeutics plc

- Avrobio Inc.

- Ultragenyx Pharmaceutical Inc.

- Regenxbio Inc.

- Rocket Pharmaceuticals Inc.

- M6P Therapeutics

- SmartPharm Therapeutics

- CSL Behring LLC

- Takeda Pharmaceutical Company Ltd.

- JCR Pharmaceuticals Co., Ltd.

- Leadiant Biosciences Inc.

- ArmaGen Inc.

- Sangamo Therapeutics

- Astellas Gene Therapies

- Bluebird Bio Inc.

- Genethon

- Passage Bio

- Denali Therapeutics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日