英国のNORフラッシュ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom NOR Flash - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072560

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

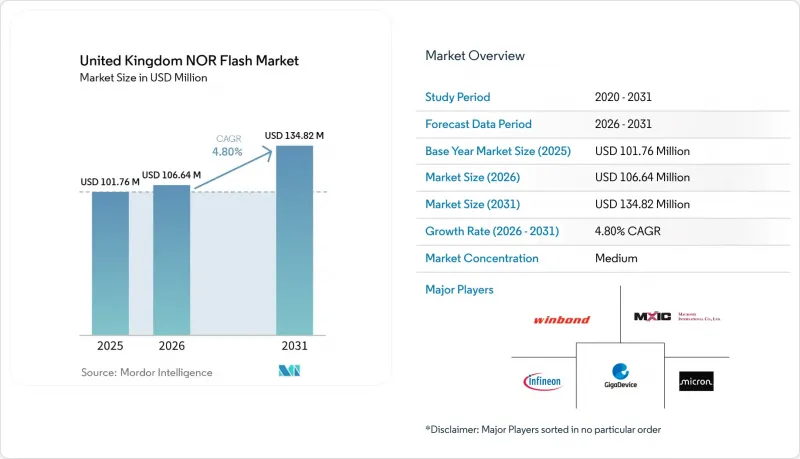

Mordor Intelligenceによると、英国のNORフラッシュ市場規模は、2026年の1億664万米ドルから2031年までに1億3,482万米ドルへと拡大し、2026~2031年にかけてCAGR4.8%で成長すると予想されています。

本レポートは、タイプ(シリアルNORフラッシュ、その他)、インターフェース(クワッドSPI、その他)、密度(2メガビット以下、その他)、電圧(3Vクラス、ワイド電圧、その他)、エンドユーザー用途(通信、その他)、プロセス技術ノード(45nm、65nm、その他)、パッケージングタイプ(QFN/SOIC、その他)ごとに分類されています。市場予測は、金額(米ドル)と数量(個)で提示されています。

英国のNORフラッシュ市場の動向と洞察

英国のOEMによるADASとEVプラットフォームの採用拡大が、インスタントブートを必要としています

現在の自動車設計では、ゾーンコントローラ、デジタルクラスター、実行インプレースメモリから安全上重要なコードを実行するADASスタックが採用されています。InfineonのASIL-D認定を受けたSEMPERシリーズや、ウィンボンドのW35Tオクタルファミリーが認定デバイスの代表格であり、-40°C~+125°Cの温度範囲内で400 MB/sの読み取り帯域幅を実現しています。ジャガー・Land Roverが2026年半ばにフラッシュメモリ部品の不足により生産を停止したことは、供給の脆弱性を浮き彫りにし、OEM各社にデュアルソーシングやバッファ在庫の増強を促しました。ゾーンベースEVプラットフォームには10~15個の個によるNORソケットを搭載可能であり、これは従来型3倍以上に相当します。これにより、自動車セグメントは英国のNORフラッシュ市場において最大の成長要因となっています。

5Gインフラの展開により、通信機器用高信頼性コードストレージの需要が加速

ヴァージンメディアO2がEricssonとNokiaと締結した7億英ポンド(8億8,900万米ドル)のアップグレード予算、ならびにVodafone・スリーによるSAエリアの99%カバー率達成の公約により、今後数年間にわたる基地局の拡大計画が形成されています。各無線ユニットには、過酷な屋外環境での稼働サイクルに耐えるブートコードとパッチ保存用として、64~256 MbのNORが組み込まれています。約6,200件のタワー建設許可申請が規制上の手続きの遅れにより保留されているため、設置は遅れていますが、調達計画の可視性は高まっており、英国のNORフラッシュ市場にサービスを提供するコードストレージサプライヤーにとって追い風となっています。

国内のウエハーファブ生産能力の不足がサプライチェーンの脆弱性を招いています

英国では約25のファブが180 nmを超えるプロセス技術で操業を続けており、バイヤーはすべての高度なNOR部品を輸入に依存せざるを得ない状況です。高度なNORフラッシュコンポーネントの国内生産能力の不足により、外部サプライヤーへの依存度が著しく高まっています。海外でのボトルネックが状況をさらに悪化させており、2026年には自動車用グレードの部品のリードタイムが24週間に及ぶ見込みです。このため、OEM各社はサプライチェーンの混乱を緩和するために、4ヶ月分の安全在庫を確保せざるを得なくなっています。一方、ニューポートで行われている2億5,000万英ポンド(3億2,000万米ドル)を投じた設備更新は、メモリ生産ではなくSiCパワー半導体に重点を置いています。その結果、英国のNORフラッシュ市場は、構造的に外部からの衝撃にさらされたままとなっています。

セグメント分析

2025年、シリアルデバイスは英国のNORフラッシュ市場において71.8%という圧倒的なシェアを占めました。この優位性は、ファーストバイトレイテンシを維持しつつPCB面積を大幅に削減した、クワッドとオクタルバスの効率性に起因しています。並列NORは、10 ns以下の確定的なアクセス時間により、航空電子機器や防衛用途において引き続き重要な役割を果たしています。しかし、シリアル帯域幅が400MB/sに達し、競合代替手段となるにつれ、その市場シェアは低下すると予測されています。さらに、パッケージング技術の進歩、特にWLCSPへの移行により、シリアルNORは新興用途への浸透をさらに進めています。これには、コンパクトで効率的な設計がますます重視されるウェアラブル機器やIoTノードなどが含まれます。

こうした動向は、シリアル技術の利点を増幅させる二次的な効果によってさらに後押しされています。自動車設計者は、シングルエンドのシリアルラインをコンパクトなハーネスに配線することで基板面積を削減し、設計の簡素化とコスト削減を実現しています。同時に、産業用OEM各社は、EMC適合性検査において有利となる部品点数の少なさから、シリアルNORを好んで採用しています。こうした傾向が、多岐にわたる産業における新規設計でのシリアル技術の採用を後押ししています。その結果、英国のNORフラッシュ市場は、高速SPIエコシステムへとますます傾きつつあります。この変化は、現代の用途の需要に応える上で、シリアルNORの重要性がますます高まっていることを示しています。

2025年には、クアッドSPIが売上高の43.2%を占め、オクタルとxSPIインターフェースは2031年まで年率9.7%の成長が見込まれています。この成長は主に、効率的に機能するために200 MB/sを超える読み取りストリームを必要とするADASドメインコントローラからの需要増加によって牽引されています。オクタルデバイスは、クワッドデバイスと比較してランダムアクセスレイテンシを40%削減するなど、大きな利点を提供しており、高度用途において好まれる選択肢となっています。さらに、これらのデバイスは同時バンク操作をサポートしており、これはシームレスな無線アップデートを実現するための重要な機能です。こうした利点があるにもかかわらず、オクタルとxSPIインターフェースの採用は、マイクロコントローラのリフレッシュサイクルに依存しているため、遅れがちでした。しかし、ティア1の自動車部品サプライヤーはすでにxSPIメモリスタックの検証を進めており、2027年に開始されるプログラムへの統合を目指しています。

従来型シングルとデュアルSPIコンポーネントは、手頃な価格が重要な考慮事項となる家電や公共料金メーターなど、コスト重視のセグメントにおいて引き続き役割を果たしています。これらのコンポーネントは市場規模の拡大に寄与していますが、技術が時代遅れであるため、付加価値向上の可能性は限られています。バス幅の違いを抽象化するソフトウェアツールチェーンにより、オクタルインターフェースへの移行が加速しており、メーカーにとっての移行プロセスが簡素化されています。その結果、特に英国のNORフラッシュ市場において、オクタルインターフェースが次世代設計における標準選択肢となることが予想されます。この変化は、従来型SPIコンポーネントでは十分に満たせない、現代の用途における高性能化と信頼性へのニーズの高まりを反映しています。オクタル技術の採用は、市場情勢を再定義し、進化する設計要件との互換性を確保することになると考えられます。

2025年には、産業用とスマートエネルギーメーターにおける組み込みコントローラの需要増加に牽引され、16メガビット(8Mb)の帯域が支出の21.1%を占めました。これらのコントローラは、こうした用途において効率的な運用とエネルギー管理を実現するために不可欠です。しかし、成長の勢いは「128メガビット(64Mb)」のセグメントへとシフトしており、同期間中に7.3%の成長率が見込まれています。この成長は主に、高度機能をサポートするために大容量のファームウェアやAIウェイトキャッシュを必要とするEVゲートウェイの採用拡大によるものです。マクロニックスの「ArmorBoot」コンポーネント(512Mb~2GB)は、サイバーセキュリティ規制の対象となる資産用にセキュアブートソリューションを提供することで、極めて重要な役割を果たしています。この動向により、NORフラッシュは、従来NAND技術が主流だった用途セグメントへと進出しています。

ローエンドの2Mbとそれ以下の容量製品は、そのコンパクトなサイズと効率性が有利に働く電源管理ICにおいて、引き続き用途が見出されています。しかし、ダイサイズの縮小に伴う経済性の問題により、サプライヤーにとってこれらの微細なジオメトリの採算性が徐々に低下しており、生産量の減少につながっています。一方、ハイエンドセグメントにおける技術の進歩は、新たな機会を切り開いています。積層型3D NOR技術の導入により、4Gbのシングルチップデバイスの開発が可能になっています。これらのデバイスは、高い性能と信頼性が求められるインフォテインメントシステムやエッジAIのワークロードに最適です。この技術的進歩により、英国におけるNORフラッシュ市場の成長の可能性が大幅に拡大しており、高度用途の進化する需要に応える体制が整いつつあります。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gインフラの展開により、通信機器用高信頼性コードストレージの需要が加速

- 英国の自動車メーカーによるADASとEVプラットフォームの採用拡大により、インスタントブートが求められている

- 英国のネットゼロ義務化に伴うスマートメータリングとIoT導入の拡大

- 防衛近代化プログラム(テンペスト、スカイネット6)によるセキュアNORフラッシュの採用拡大

- 半導体設計に対する税制優遇措置(『英国半導体戦略2023』)による現地での試作促進

- 英国で製造されるエッジAIモジュールにおけるオクタル/xSPIアーキテクチャへの移行

- 市場抑制要因

- 国内のウエハー製造能力の不足がサプライチェーンの脆弱性を招いている

- 低コストeMMCと高密度NANDソリューションの競合の高まり

- 28nmノードにおけるフォトリソグラフィ装置の高コスト

- ブレグジットによる越境半導体貿易における規制の複雑化

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 価格分析

第5章 市場規模と成長予測

- タイプ別

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- インターフェース別

- SPIシングル/デュアル

- クワッドSPI

- オクタルとxSPI

- 密度別

- 2メガビット以下

- 4メガビット(2Mb)

- 8メガビット(4Mb)

- 16メガビット(8Mb)

- 32メガビット(16Mb)

- 64メガビット(32Mb)

- 128メガビット(64Mb)

- 256メガビット(128Mb)

- 256メガビット超

- 電圧別

- 3Vクラス

- 1.8Vクラス

- ワイド電圧(1.65~3.6V)

- 1.8V以下クラス(1.2V、2.5V、5V)

- エンドユーザー用途別

- 家電

- 通信

- 自動車

- 産業エネルギー

- その他

- プロセス技術ノード別

- 90nm以上

- 65nm

- 55nm

- 45nm

- 28nm以下

- パッケージングタイプ別

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- ベンダーポジショニング分析

- 企業プロファイル

- Infineon Technologies AG

- Micron Technology Inc.

- Winbond Electronics Corp.

- Macronix International Co. Ltd.

- GigaDevice Semiconductor Inc.

- Integrated Silicon Solution Inc.

- Microchip Technology Inc.

- Renesas Electronics Corp.

- Elite Semiconductor Microelectronics Technology Inc.

- Wuhan Xinxin Semiconductor Manufacturing Co. Ltd.

- Puya Semiconductor(Shanghai)Co. Ltd.

- Semiconductor Manufacturing International Corp.

- Adesto Technologies Corp.(a Dialog/Renesas Company)

- SMIC-Fabless UK Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日