インドのNORフラッシュ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India NOR Flash - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072559

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

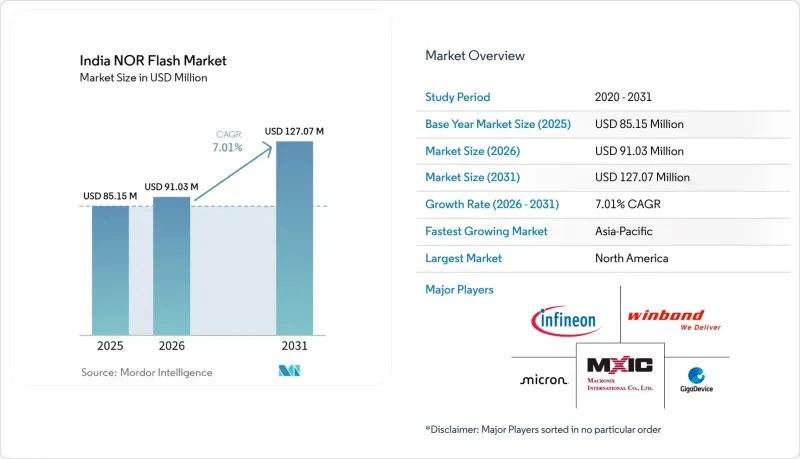

Mordor Intelligenceによると、インドのNORフラッシュ市場規模は、2025年の8,515万米ドルから2026年には9,103万米ドルへと拡大し、2031年までに1億2,707万米ドルに達すると予想されており、2026~2031年にかけてCAGR6.9%で成長すると見込まれています。

本レポートは、タイプ(シリアルNORフラッシュ、その他)、インターフェース(SPIシングル/デュアル、その他)、密度(2Mbit以下、その他)、電圧(3Vクラス、その他)、エンドユーザー用途(家電、自動車、その他)、プロセス技術ノード(65nm、45nm、その他)、パッケージングタイプ(WLCSP/CSP、その他)ごとに分類されています。市場予測は、金額(米ドル)と数量(個)の両方で提示されています。

インドのNORフラッシュ市場の動向と洞察

政府のPLIと半導体補助金により、資本参入障壁が低下

「インド半導体ミッション2.0」では、新たな組立・検査・マーキングパッケージング(ATMP)拠点に100億インドルピー(1億2,000万米ドル)を割り当てました。また、「電子部品製造スキーム」では、2026年1月に4,186億3,000万インドルピー(50億2,000万米ドル)相当の22件のプロジェクトが承認され、民間からの共同投資を呼び込み、現地のEMS企業にとっての投資回収のハードルが低減されました。サンアンドに建設されるミクロン社の27億5,000万米ドル規模のATMP工場は、外国直接投資に対する信頼を示すものであり、グジャラート州周辺でのエコシステムの形成を後押ししています。

セキュアブート義務化がシリアルNORの需要を加速

インド規格局(BIS)は現在、民生用IoTファームウェアに対して暗号署名チェックを義務付けており、OEM各社は、その場で実行可能な専用の不揮発性コードストレージの搭載を迫られています。マクロニックスはこれに対応し、セキュアブート対応のスマートメーター設計用に、3.0 Vと1.8 Vのデュアルレールをサポートする最大1 GBの「ArmorBoot MX76」ファミリーを発表しました。スマートメーターや決済端末の導入における早期のコンプライアンス対応により、2027年まで設計採用が持続することが確実視されています。

国内の高度ファブ不足が供給の安定性を制約

ISMの各フェーズで認可された10社の半導体ベンチャーは、組み込み不揮発性メモリではなく、主に28 nmロジックや化合物半導体に注力しています。その結果、55 nm以下のNORウエハーは現在すべて台湾と中国から調達されており、これらの地域への依存が生じています。この依存は、特にサプライチェーンの混乱や地政学的緊張が生じた際にリスクとなります。さらに、2026年第1四半期にDRAMのスポット価格が70%急騰したことは、市場が逼迫した際、ファウンダリが優先順位を変更することが多いことを浮き彫りにしました。このような優先順位の変更は、NOR生産の課題をさらに深刻化させ、リードタイムの長期化や供給の逼迫を招きます。この動向は、現在の半導体産業におけるNORサプライチェーンの脆弱性を浮き彫りにしています。

セグメント分析

シリアルデバイスは2025年に62.7%のシェアを占め、インドのNORフラッシュ市場全体を上回る成長率を示すと予測されています。これらのデバイスは、パラレル製品と比較して基板面積やピン数を削減できるという大きな利点があります。この効率性は、民生用IoT、自動車用制御ユニット、産業用PLCなどのアプリケーションにおいて特に高く評価されています。シリアル製品のコンパクトな設計と機能の向上により、現代のアプリケーションにおいて好まれる選択肢となっており、さまざまな産業での採用を促進しています。

一方、パラレルNORは、16ビットバスを必要とするレガシーな通信機器や航空電子機器のバックプレーンにおいて、引き続き利用されています。しかし、ベンダー各社は、これらのシステム用のドロップインアップグレードとして、オクタルシリアル製品を位置づける動きを強めています。オクタルシリアル製品は、パラレルNORと同等の400 MB/sのスループットを実現しつつ、フットプリントを大幅に削減します。Winbond、Macronix、GigaDeviceなどの企業は、2025~2026年にかけてオクタル製品のラインナップを拡充し、帯域幅を犠牲にすることなく、設計者にシリアル技術へのシームレスな移行チャネルを提供しました。

2025年には、クワッドSPIがインターフェース売上高の47.6%を占めました。しかし、JEDEC xSPI 2.0の認証取得や、自動車用途における300~400 MB/sの高速読み出し需要の高まりを背景に、オクタルとxSPIインターフェースが最も急速な成長を遂げています。こうした進歩により、メーカーは、より高速で効率的なメモリソリューションに対する高まるニーズに応えることが可能になっています。オクタルとxSPIの採用は、既存システムとの互換性を維持しつつ、性能を向上させることができるという点でもさらに後押しされています。

Infineonの「Semper」シリーズやギガデバイス社の「GD25LX256E」といった主要ベンダーは、機能安全や低消費電力といった機能を備えたxSPIインターフェースを統合しています。これらの革新は、自動車や産業用オートメーションといった産業の進化する要件に応えるものです。一方、シングルとデュアルSPIインターフェースは、ファームウェアのサイズが最小限に抑えられ、コスト効率が最優先されるウェアラブル機器やセンサなど、コストに極めて敏感なアプリケーションにおいて、引き続き重要な役割を果たしています。

2025年においても、中容量の32~64Mbitデバイスが市場シェアの28.7%を占め、引き続き主流の地位を維持しました。これらのデバイスは、コストと性能のバランスに優れ、幅広い用途に対応できることから、依然として好まれる選択肢となっています。しかし、技術の進歩や効率的なデータストレージソリューションへの需要の高まりを背景に、大容量デバイスへの需要は着実に増加しています。MindgroveのV2600のようなAIコプロセッサは、効果的に機能するためにより大きなモデル重みを必要とするため、この動向の主要な推進力となっています。

防衛セグメントでは、航空電子システムにおいて、256Mbit以上の容量を持つ耐放射線性部品の調達が増加しています。これらの部品は、Bharat Electronicsとの契約を通じて調達されており、高信頼性が求められる用途の特定のニーズに対応しています。このセグメントは少量生産のニッチ市場ではありますが、特殊な部品の高価格設定により、依然として高い収益性を維持しています。防衛システムの進化に伴い、より高度メモリソリューションが求められるようになるにつれ、こうしたデバイスへの需要は拡大すると予想されます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府主導のPLIと「Semiconductor India」補助金による設備投資への影響

- IoTデバイスのセキュリティ強化に用いたインド規格局によるセキュアブート規格の導入

- 国内自動車用ADAS ECU市場の成長

- 「メイクインインディア」イニシアチブによるスマートフォン生産の拡大

- 国内の航空宇宙・防衛用アビオニクスモジュールにおけるオクタルNORフラッシュの需要拡大

- デバイス上でのコード保存を必要とするIoTエッジAIチップの採用

- 市場抑制要因

- インドにおける高度55nm以下NORフラッシュ技術用の国内ウエハー製造能力の不足

- 高率の輸入関税がNORフラッシュの着荷コストに与える影響:東南アジアの製造拠点との比較

- OEMによるマルチチップパッケージングへの移行に伴う、ディスクリートNORフラッシュ部品への需要の減少

- 中国・台湾間の地政学的リスクに起因する供給の不確実性が、インドのバイヤーによる受託ファウンダリの配分に影響を及ぼしています

- 産業バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 価格分析

- 投資分析

第5章 市場規模と成長予測

- タイプ別

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- インターフェース別

- SPIシングル/デュアル

- クワッドSPI

- オクタルとxSPI

- 密度別

- 2Mbit以下のNOR

- 2~4Mbit

- 4~8Mbit

- 8~16Mbit

- 16~32Mbit

- 32~64Mbit

- 64~128Mbit

- 128~256Mbit

- 256Mbit超

- 電圧別

- 3Vクラス

- 1.8Vクラス

- ワイド電圧(1.65~3.6V)

- その他-1.2Vクラスと類似製品

- エンドユーザー用途別

- 家電

- 通信

- 自動車

- 産業

- その他のエンドユーザー用途

- プロセス技術ノード別

- 90nm以上

- 65nm

- 55nm(58nmを含む)

- 45nm

- 28 nm以下

- パッケージングタイプ別

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- ベンダーポジショニング分析

- 企業プロファイル

- Winbond Electronics Corporation

- Macronix International Co. Ltd.

- GigaDevice Semiconductor Inc.

- Infineon Technologies AG

- Micron Technology Inc.

- Integrated Silicon Solution Inc.

- Microchip Technology Inc.

- Renesas Electronics Corporation

- Wuhan XMC

- Puya Semiconductor(Shanghai)Co. Ltd.

- Samsung Semiconductor

- Alliance Memory

- Zbit Semiconductor

- XTX Technology(Shenzhen)Limited

- Shenzhen Longsys Electronics Co. Ltd.

- Cypress Semiconductor Corporation

- Eon Silicon Solution Inc.

- AMIC Technology Corporation

- Elite Semiconductor Memory Technology Inc.

- Jiangsu Fudan Microelectronics Group Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日