米国のNORフラッシュ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States NOR Flash - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 165 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072558

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

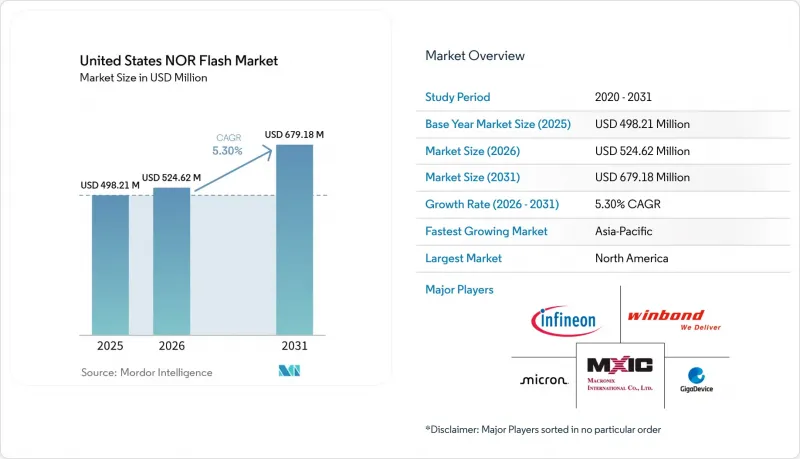

Mordor Intelligenceによると、米国のNORフラッシュ市場規模は2025年に4億9,821万米ドルと評価され、2026年の5億2,462万米ドルから2031年までに6億7,918万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.3%となる見込みです。

本レポートは、タイプ別(シリアルおよびパラレル)、密度別(2メガビット以下およびそれ以上)、電圧別(3Vクラス、1. 8Vクラス以上)、エンドユーザー用途(民生用電子機器、通信機器、自動車など)、プロセス技術ノード(65nm、55nmなど)、およびパッケージタイプ(WLCSP/CSPなど)ごとに分類されています。市場予測は、金額(米ドル)および数量(単位)で提示されています。

米国NORフラッシュ市場の動向と洞察

米国のADASおよび機能安全ECUにおける高信頼性NORへの需要急増

レベル2+およびレベル3の自動運転を導入している自動車メーカーは、現在、ISO 26262 ASIL-Dに準拠したフラッシュメモリを必要としています。インフィニオンの「Semper」ファミリーはこの認証を取得しており、ティア1サプライヤーは、決定論的なブートを保証しつつ、冗長性レイヤーを削減することが可能になりました。ゾーン型アーキテクチャでは、多数の小型ECUが高性能コントローラーに統合されるため、ゾーンあたりの密度要件は128 Mb~512 Mbにまで高まっています。テキサス州で生産されているテスラのAI5プラットフォームは、安全上重要なファームウェアを隔離するために外部シリアルNORを採用しており、複数年にわたる供給契約はすでに2029年モデルまで延長されています。これらの要因が相まって、シリアルNORはEV生産拡大のクリティカルパスに位置づけられています。

CHIPS法および科学法によるインセンティブが国内NOR製造を加速

2025年7月までに、「CHIPS and Science Act」は40のプロジェクトに計364億米ドルを交付しました。その4分の3はアリゾナ州、ニューヨーク州、テキサス州に集中しており、自動車および防衛産業の集積地近くにメモリ製造が可能なファブを定着させています。地域の補助金により、アジアでの生産とのコスト格差は縮小しており、アムコールのピオリアにあるWLCSPラインは、自動車メーカーにITAR準拠のパッケージングオプションを提供しています。ウエハースタート数は2028年まで実質的に増加しませんが、顧客はすでに将来の生産能力を確保するためのテイク・オア・ペイ方式の注文を行っており、これは国内調達によるサプライチェーンへの信頼を示しています。

28ナノメートルノードを超えるSPI-NANDに対する高い製造コスト

SPI-NANDは、28nmプロセス技術を用いた1Gb密度で1Mbあたり約0.015米ドルのコストを実現しており、1Mbあたり0.05米ドルを超える水準にとどまるNORと比較して、より経済的な選択肢となっています。この著しいコスト差により、コストに敏感なOEM各社は、特に起動レイテンシが重要な要素ではないアプリケーションにおいて、SPI-NANDへの移行を進めています。ファウンダリ各社は、利益率の高いロジック製品の生産をますます優先するようになっており、NORは旧式の製造装置に限定される状況となっています。これらの旧式装置には、NANDが享受している規模の経済性のメリットが欠けており、コスト格差をさらに広げています。その結果、NOR技術は、特に高密度アプリケーションにおいて、コスト効率の面で競争力を維持するのに苦戦しています。

セグメント分析

2025年、シリアルNORフラッシュは米国NORフラッシュ市場シェアの60.9%を占めました。自動車OEM各社が基板サイズの縮小を図るため、かさばるパラレルデバイスを4ポートおよび8ポートのデバイスに置き換えていることから、このリードはさらに拡大しています。この動向により、ベンダーはセキュアブート機能をプレミアムマージンでアップセルできるようになり、米国のNORフラッシュ市場が強化されています。パラレルNORは、15年間のフォーム・フィット・ファンクション保証がスペースの制約を上回る、防衛用耐放射線設計やレガシー産業用コントローラにおいて依然として利用されています。そのため、ベンダーは両方のインターフェースをデュアルソースとして提供していますが、出荷量の伸びやロードマップへの投資は明らかにシリアル製品に有利に働いており、米国のNORフラッシュ市場全体が拡大しているにもかかわらず、パラレル製品の売上高は横ばいとなっています。

第2世代のシリアル製品は、400 MB/sでのインプレース実行とAES-256暗号化を提供し、ゾーン型ECUがDRAMを経由することなくLinuxイメージを直接ロードすることを可能にします。RISC-V MCUの普及に伴い、スタートアップ企業は幅広いツールチェーンのサポートを理由にシリアルNORを選択しており、これによりエコシステム効果が強化され、パラレルNORはさらに周縁化されています。その結果、シリアルNORは自動車メーカー、産業用IoT、5Gインフラにとって戦略的な要となる一方、パラレルNORはレガシー市場の収益源としての役割に留まることになります。

2025年にはクアッドSPIが売上高の46.2%を占めましたが、オクタルおよびxSPIはCAGR 10.6%でより急速に成長しています。この成長は、冗長なファームウェアイメージを効率的にロードするために400 MB/sの帯域幅を必要とする、集中型自動車用コントローラへの需要増加によって牽引されています。この移行により、設計者がビットあたりのコストよりも速度や決定論的な読み出しを優先するようになった結果、米国のNORフラッシュ市場における高利益率セグメントが拡大しています。シングルSPIおよびデュアルSPIは、コスト重視のコンシューマー向けセグメントへと徐々に追いやられつつありますが、クワッドSPIは依然としてミッドレンジの標準となっています。一方、オクタルSPIは、その優れた性能により、プレミアムな選択肢として台頭しています。

オクタルSPIデバイスには現在、以前はパラレルバスにのみ搭載されていた差動信号伝送やECCといった高度な機能が組み込まれています。JEDECのxSPI 2.0仕様によりスループットがさらに向上し、低ピン数パッケージの利点を維持しつつ、PCIe Gen2レベルに近づいています。この進展により、かつてパラレルインターフェースの使用を正当化していた性能格差が大幅に縮小しました。OEM各社が2028年モデル向けの制御ユニットの再設計を進める中、xSPIの採用は加速すると予想されます。この動向により、xSPIは高信頼性アプリケーション向けの主要なブート規格としての地位を確立し、市場での地位を確固たるものにするでしょう。

2025年には128 Mbクラスも28.7%のシェアを維持しましたが、Linuxベースのインフォテインメント・スタックやADASセンサーフュージョンにより、より大容量のファームウェアパーティションへの需要が高まっており、需要は256 MB~1 GBの容量へとシフトしています。この高密度化への移行により、平均販売価格の上昇がダイサイズの拡大に伴うデメリットを上回るため、米国のNORフラッシュ市場規模は拡大しています。一方、低容量の製品、特に8 Mb以下の製品は、マイクロコントローラに組み込まれたMRAMにより、64 Mb未満の外部コードストレージの必要性がなくなっていることから、減少動向にあります。この動向は、高度なアプリケーションにおいて高容量ソリューションへの選好が高まっていることを浮き彫りにしています。

新しいリソグラフィ技術の進歩に頼ることなくギガビット級の容量を実現するため、ベンダー各社は、1つのBGAまたはWLCSPパッケージ内に2つの512 Mbダイを積層しています。このアプローチにより、成熟した55 nmプロセスを引き続き活用できると同時に、自動車用途における信頼性を維持するために不可欠な自動車用認定基準も満たすことができます。さらに、この戦略は、組み込み型代替製品によるローエンド市場の侵食を防ぐための安全策としても機能します。その結果、市場では数量の伸びではなく密度を原動力とした変化が進んでおり、2031年までは密度主導の製品構成の変化が主要な収益源となる見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界バリューチェーン分析

- 市場促進要因

- 米国のADASおよび機能安全用ECUにおける高信頼性NORメモリの需要急増

- 5Gミリ波基地局の急速な展開が、NORコードストレージの需要を牽引しています

- 放射線耐性NORを必要とする米国防総省(DoD)の航空宇宙・防衛分野の近代化

- インスタントブートメモリを必要とする、米国の過酷な環境における産業用IoTの導入

- 「CHIPS and Science Act」の優遇措置が国内NOR製造を加速させている

- セキュアブート向けに外部NORメモリを標準化する、新興のオープンソースRISC-V MCUエコシステム

- 市場抑制要因

- 28 nmノードを超えるSPI-NANDに対する高い製造コスト

- MCUにおける代替コード記憶装置としての組み込みMRAMおよびRRAMの採用

- 国内の300mm製造能力の不足が、高密度NORの供給を制約しています

- 重要プロセスガス(ネオン、フッ素)の供給変動がコストの不確実性を高めています

- マクロ経済要因が市場に与える影響

- 規制および技術の展望

- ポーターのファイブフォース分析

- 価格分析

- 投資分析

第5章 市場規模と成長予測

- タイプ別

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- By Interface

- SPIシングル/デュアル

- クワッドSPI

- オクタルおよびxSPI

- 密度別

- 2メガビット以下のNOR

- 4メガビット(2 Mb超)NOR

- 8メガビット(4 Mb超)NOR

- 16メガビット(8 Mb超)NOR

- 32メガビット(16 Mb超)NOR

- 64メガビット(32 Mb超)NOR

- 128メガビット(64 Mb以上)NOR

- 256メガビット(128 Mb以上)NOR

- 256メガビット超

- 電圧別

- 3 Vクラス

- 1.8 Vクラス

- ワイド電圧(1.65 V~3.6 V)

- 1.8 V未満のクラス(1.2 V、2.5 V、5 V)

- エンドユーザー用途別

- 家庭用電子機器

- 通信

- 自動車

- 産業

- その他のエンドユーザー用途

- プロセス技術ノード別

- 90 nmおよびそれ以前

- 65 nm

- 55 nm

- 45 nm

- 28 nm以下

- 包装タイプ別

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他の包装タイプ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Vendor Positioning Analysis

- 企業プロファイル

- Infineon Technologies AG

- Micron Technology Inc.

- Winbond Electronics Corporation

- Macronix International Co. Ltd.

- GigaDevice Semiconductor Inc.

- Renesas Electronics Corporation

- Integrated Silicon Solution Inc.

- Microchip Technology Inc.

- Elite Semiconductor Microelectronics Technology Inc.

- Puya Semiconductor(Shanghai)Co. Ltd.

- Alliance Memory Inc.

- STMicroelectronics NV

- Samsung Semiconductor

- SkyHigh Memory Limited

- Etron Technology Inc.

- AMIC Technology Corp.

- Cypress Semiconductor Corp.

- Teledyne e2v Semiconductors

- Fudan Microelectronics Group Co. Ltd.

- Silicon Storage Technology Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 165 Pages

- 納期

- 2~3営業日