アジア太平洋のNORフラッシュ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific NOR Flash - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 165 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072557

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

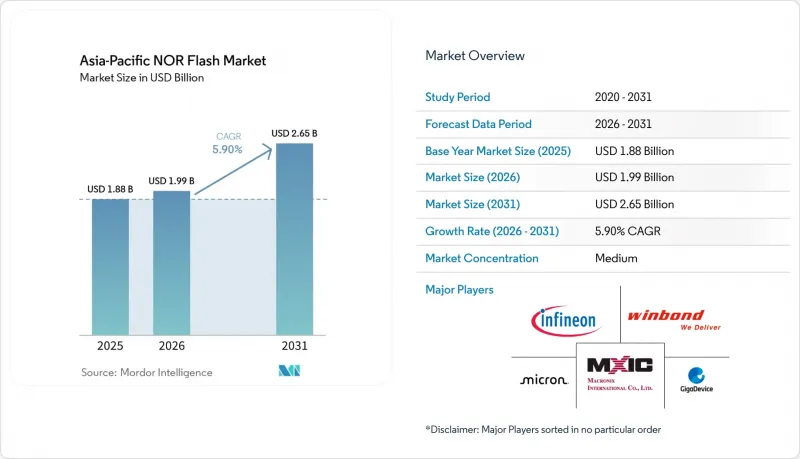

Mordor Intelligenceによると、アジア太平洋地域のNORフラッシュ市場規模は、2025年の18億8,000万米ドルから2026年には19億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.9%で推移し、2031年までに26億5,000万米ドルに達すると予測されています。

本レポートは、タイプ(シリアルNORフラッシュなど)、インターフェース(クワッドSPIなど)、密度(2メガビット以下など)、電圧(3Vクラスなど)、エンドユーザー用途(民生用電子機器など)、プロセス技術ノード(45 nm、55 nmなど)、パッケージタイプ(WLCSP/CSPなど)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(単位)で提示されています。

アジア太平洋地域のNORフラッシュ市場の動向と洞察

中国・日本の自動車用電子機器におけるADASおよびインフォテインメント向けメモリ需要の急拡大

中国および日本の自動車システムでは、セーフブートやフェイルオペレーショナル機能のために冗長NORアレイへの依存度が高まっており、車両1台あたりの平均搭載量は2024年の32メガビットから、2028年までに128メガビットに達すると予測されています。日本のティア1サプライヤーは、ISO 26262 ASIL-Dへの準拠を実現するために、デュアルチャネルNORを組み込んでいます。インフィニオンのSEMPERデバイスは、2025年にルネサスのR-CAR Gen4の認定を取得しており、この市場で一般的な2~3年の設計採用サイクルを裏付けています。ADASだけでも、すでにこの地域の自動車用NOR売上高の半分以上を占めています。2025年に中国で2,700万台の自動車が出荷され、電動化が進む中、このセグメントが長期的な需要の基盤となっています。

アジア太平洋地域の設計会社におけるオクタルおよびHyperBus NORアーキテクチャへの移行

オクタルおよびxSPIインターフェースは、2025年の出荷量のわずか15~18%を占めるに過ぎませんが、エッジAIや自動車用ゲートウェイコントローラにおける400 MB/sを超える帯域幅の需要を背景に、急速に拡大しています。インフィニオンは2026年3月、LPDDR互換のNORメモリを発表しました。これにより、読み出しスループットが800 MB/sへと倍増し、配線も簡素化されました。GigaDevice社の1.2 Vオクタル製品は、バッテリー駆動のIoTノードに対応し、動作電流を最大40%削減します。台湾や韓国の設計会社がエッジAIアクセラレータをxSPIへ移行する中、サプライヤーは、民生用電子機器の価格圧力相殺につながる、複数年にわたる高利益率の契約を確保しています。

中国本土へのEUVおよびDUV装置に対する輸出規制

2024年10月に実施された「外国直接製品規則(Foreign Direct Product Rule)」の拡大措置により、中国のメモリ工場への先進リソグラフィ装置の出荷が禁止され、当面の間、中国本土の製造プロセスは40ナノメートルおよびそれ以前の世代に制限されることになります。28ナノメートルの自動車向けNORメモリは30~40%の省電力化が見込まれるため、この規制は自動車設計の受注を目指す中国本土のサプライヤーにとって足かせとなります。日本が米国の政策に同調したことで、東京エレクトロンのエッチングシステムへのアクセスが遮断され、技術格差がさらに拡大しました。台湾と韓国は22ナノメートルへと進んでいるのに対し、中国は成熟したノードにとどまっています。

セグメント分析

2025年、シリアルNORはアジア太平洋地域のNORフラッシュ市場シェアの71.8%を維持しました。これは、SPIおよびQuad SPIインターフェースが、消費者向けおよびIoT向けのブートコードのニーズの大部分を満たしているためです。パラレルNORは、売上高に占める割合は28.2%にとどまるもの、産業用制御や安全性が極めて重要な自動車用モジュールにおける決定論的レイテンシの要件に牽引され、CAGR7.3%を記録しています。パラレルデバイスは、50ナノ秒未満のアクセス時間が不可欠なエアバッグやABSに引き続き組み込まれています。

これに対し、シリアル方式のサプライヤーは、ハードウェアによる信頼の根源(Root of Trust)や冗長性を追加し、パラレル方式の既存メーカーに挑んでおり、次回のプラットフォーム刷新において競合がさらに激化することが予想されます。シリアルアーキテクチャも、密度と信頼性の面で着実に向上しています。Macronix社のArmorBoot MX76は1ギガビットのセキュアブート機能を実現しており、かつてはパラレルNORに限定されていた「実行インプレース」とセキュリティ機能が、シリアル設計へ移行し得ることを示しています。こうした機能強化を提供できないサプライヤーは、コスト重視の民生用デバイスに限定されるリスクがあり、そこでは中国からの新規参入企業との価格競争により利益率が圧迫されています。

SPIシングル/デュアルは、2025年に47.6%のシェアを占め、市場を席巻しました。しかし、帯域幅の上限が約80 MB/sに制限されているため、データ集約型システムでの適用には制約があります。この制限があるにもかかわらず、高速性能が必須ではないコスト重視のアプリケーションにおいては、依然として好まれる選択肢となっています。市場シェアの約35%を占めるクワッドSPIは、より高速なファームウェア更新を必要とするミッドレンジのスマートフォンや産業用ゲートウェイに対応しており、重要な転換期を迎えています。一方、オクタルおよびxSPIインターフェースは、総出荷台数の20%未満を占めるに過ぎませんが、著しい成長を遂げています。これらの先進的なインターフェースは、最大800 MB/sの読み取り性能を必要とする自動車用イーサネットゲートウェイやエッジAIアクセラレータへの需要増加に牽引され、CAGR 9.6%で成長しています。

インターフェースの多様化は、サプライヤーのロードマップを形作る上で重要な役割を果たしています。台湾の設計会社はxSPIインターフェースを急速に採用し、自動車業界の顧客から複数年にわたる契約を確保することで、収益源の安定化を図っています。従来の家電製品や白物家電のメーカーは、引き続きSPIシングル/デュアルインターフェースに依存しています。この選択は、主にコントローラのピン数を最小限に抑え、コスト効率を確保する必要性によるものです。その結果、SPIシングル/デュアルのような成熟したインターフェースは、高度な性能が優先されないアプリケーションでの有用性に支えられ、長期にわたる収益基盤を維持しています。

2025年のアジア太平洋地域のNORフラッシュ市場において、64メガビット以下のデバイスは27.2%を占めました。これは、さまざまなアプリケーションで低コストのマイクロコントローラが広く使用されていることが要因です。これらのデバイスは、手頃な価格とレガシーシステムとの互換性により、依然として人気を博しています。しかし、OLEDスマートフォン、ADASコントローラ、エッジAIモジュールにおいて、より大容量のファームウェアストレージへの需要が高まっていることから、256メガビットを超える容量のデバイスはCAGR 10.9%で急速に成長しています。Macronix社の1ギガビット「ArmorBoot」技術は、無線アップデート(OTA)のための隔離されたセキュアパーティションをサポートしており、フラッグシップスマートフォンにおける0.5ギガビット級のNORフラッシュの採用を促進しています。この動向は、高度なアプリケーションにおける高容量NORフラッシュへの需要の高まりを浮き彫りにしています。

128~256メガビットの中密度製品は、コストと容量のバランスが取れており、自動車用インフォテインメントシステムや産業用ヒューマンマシンインターフェース(HMI)に最適です。これらの密度は、コストを大幅に増加させることなく適度なストレージ容量を必要とするアプリケーションに対応しています。2~8メガビットの製品は、最小限のストレージで十分な超低コストセンサーで引き続き利用されています。しかし、こうした低容量の製品は、現代のアプリケーションにおいてより優れた性能と効率を提供する、システムオンチップ(SoC)に統合された組み込み型フラッシュソリューションに、年々市場シェアを徐々に奪われています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国・日本の自動車用電子機器市場におけるADASおよびインフォテインメント向けメモリ需要の急拡大

- 中国および韓国では、OLEDを中核としたスマートフォン設計が、高密度シリアルNORメモリの需要を牽引しています

- 半導体自給自足に向けたインセンティブ(中国、インドのPLI)が、地域におけるNOR型ファブの建設を加速させています

- 低消費電力のコードストレージを必要とするASEANのIoT製造クラスター

- 台湾および韓国におけるインダストリー4.0へのアップグレード:産業オートメーション

- アジア太平洋地域の設計会社におけるオクタル/ハイパーバスNORアーキテクチャへの移行

- 市場抑制要因

- 深センにおける設計採用事例における低コストNANDとReRAMのカニバリゼーション

- 台湾における12インチファウンダリの供給逼迫が価格変動を招いている

- 28 nmおよび22 nm NORの研究開発の拡大;設備投資と主流ロジック製品ラインの比較

- 中国本土へのEUV/DUV装置に対する輸出規制

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 価格分析

- 投資分析

第5章 市場規模と成長予測

- タイプ別

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- By Interface

- SPIシングル/デュアル

- クワッドSPI

- オクタルおよびxSPI

- 密度別

- 2メガビット以下のNOR

- 4メガビット以下(2MB超)のNOR

- 8メガビット以下(4MB超)のNOR

- 16メガビット以下(8 MB超)のNOR

- 32メガビット以下(16 MB超)のNOR

- 64メガビット以下(32 MB超)のNOR

- 128メガビット以下(64 MB超)のNOR

- 256メガビット以下(128 MB超)のNOR

- 256メガビット超

- 電圧別

- 3 Vクラス

- 1.8 Vクラス

- ワイド電圧(1.65 V~3.6 V)

- その他-1.2 Vクラス(および同様の1.8 V未満:2.5 V、5 V)

- エンドユーザー用途別

- 家庭用電子機器

- 通信

- 自動車

- 産業

- その他のエンドユーザー用途

- プロセス技術ノード別

- 90 nmおよびそれ以前

- 65 nm

- 55 nm(58 nmを含む)

- 45 nm

- 28 nm以下

- 包装タイプ別

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他の包装タイプ

- 地域別

- 中国

- 日本

- 韓国

- 台湾

- インド

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Winbond Electronics Corp.

- GigaDevice Semiconductor Inc.

- Macronix International Co., Ltd.

- Micron Technology Inc.

- Infineon Technologies AG

- Renesas Electronics Corp.

- Microchip Technology Inc.

- Elite Semiconductor Memory Tech(ESMT)

- Puya Semiconductor(Shanghai)Co.

- Wuhan XMC

- Integrated Silicon Solution Inc.(ISSI)

- Samsung Electronics Co. Ltd.

- STMicroelectronics NV

- Alliance Memory, Inc.

- SK hynix Inc.

- AMIC Technology Corp.

- NXP Semiconductors N.V.

- Powerchip Semiconductor Manufacturing Corp.

- Adesto Technologies(renesas)

- BOYA Microelectronics Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 165 Pages

- 納期

- 2~3営業日