欧州のNORフラッシュ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe NOR Flash - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072555

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

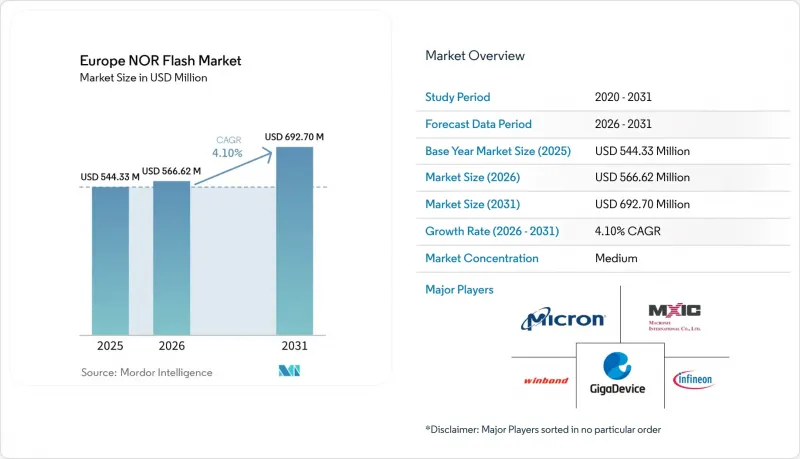

Mordor Intelligenceによると、欧州のNORフラッシュ市場規模は、2025年の5億4,433万米ドル、2026年の5億6,662万米ドルから、2031年までに6億9,270万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.10%となる見込みです。

本レポートは、NORフラッシュの種類(シリアル、パラレル)、インターフェース(SPI、クワッドSPIなど)、容量(2メガビット以下、それ以上)、電圧(3Vクラス、それ以上)、エンドユーザー用途(民生用電子機器など)、プロセス技術ノード(55/58 nm、65 nm、45 nmなど)、およびパッケージタイプ(WLCSP/CSPなど)ごとに分類されています。市場予測は、金額(米ドル)および数量(単位)で提示されています。

欧州のNORフラッシュ市場の動向と洞察

欧州のEVにおけるOTAファームウェア更新への移行が、高密度SPI NORの需要を押し上げ

国連規則第156号により、2024年7月以降、欧州連合(EU)で販売されるすべての新車にソフトウェア更新管理システムの搭載が義務付けられ、ティア1サプライヤーは、一方のバンクを更新している間にもう一方のバンクで稼働中のコードを維持できるデュアルバンクNOR設計への移行を迫られています。この要件により、ロールバックイメージを常に利用可能な状態にしておく必要があるため、ECU 1台あたりのフラッシュメモリの最低割り当て容量が増加し、その結果、欧州のNORフラッシュメモリ市場における高密度製品への需要が直接的に高まっています。また、セキュリティ機能が統合されたOTA対応NORは、標準的なコード保存デバイスよりも高価格で販売されるため、自動車用グレードの部品にとってより有利な価格設定が可能となります。インフィニオンの「SEMPER X1」は、高速アクセスとリアルタイム実行が重要な次世代の自動車用電子・電気アーキテクチャをターゲットとしたLPDDRフラッシュ製品として導入されました。欧州のプレミアムOEM各社がソフトウェア定義型車両プラットフォームの標準化を継続する中、この変化により、予測期間を通じて高密度SPI NORは有利な立場を維持することになります。

自動車メーカーが義務付けるフラッシュメモリの品質目標が、ドイツおよび北欧諸国での採用を促進

ドイツのティア1サプライヤーや北欧の自動車用電子機器メーカーは、ASIL-D機能安全を新たなADASおよびゲートウェイECUプログラムの実質的な参入要件として引き続き位置付けており、これにより欧州のNORフラッシュメモリ市場における認定基準が引き上げられています。GigaDevice社の自動車向けSPI NORファミリー「GD25/55」は、2024年12月にISO 26262 ASIL-D認証を取得し、従来はより定評のあるサプライヤーに限定されていた認定活動への参入が可能となりました。また、Macronix社も2025年1月、MXSMIOファミリーのOctaFlashおよびQuad SPIの両バリエーションにおいてASIL-D準拠を拡大し、自動車向けグレードの選択肢を拡充しました。新たなサプライヤーがASIL-D対応の準備を整えることで、既存のベンダーが設計受注を維持している場合でも、調達チームはソケット価格に関する交渉力を高めることができます。AEC-Q100グレード1の熱・信頼性スクリーニングは、さらなる障壁となり、高性能な自動車用ソケットを、能力の低い新規参入業者から守る一助となります。

28 nmフローティングゲートノードにおけるファブレベルの歩留まり低下が、ASPの変動性を高めています

28 nmにおける高度なフローティングゲート集積技術は、依然として電荷損失やセルカップリングの課題に直面しており、これにより高密度NOR製品において消去閾値が拡大し、実効出力が低下する可能性があります。歩留まりが厳しくなると、サプライヤーは通常、プレミアムな自動車用グレードを最優先するため、産業用および通信分野の顧客は、調達や価格設定における柔軟性を失うことになります。欧州のNORフラッシュメモリ市場において、この傾向は重要な意味を持ちます。なぜなら、ドイツやフランスの自動車業界のバイヤーは、すでに容易な代替を制限する厳格な認定規則の下で事業を行っているからです。AEC-Q100やJEDECの信頼性スクリーニングにより、さらなる選別工程が追加されるため、ベースラインとなるウエハーの生産量は、そのまま販売可能な自動車用ダイには直結しません。その結果、先進的な特殊ノードで認定済みのNORを必要とするバイヤーにとっては、価格の変動が激しくなり、計画サイクルが長期化する傾向にあります。

セグメント分析

2025年、シリアルNORフラッシュは欧州のNORフラッシュ市場シェアの66.1%を占めており、これは並列デバイスで使用される幅広のバス構造からの長年にわたる移行を反映したものです。シリアル型製品はピン数を削減し、PCB配線の複雑さを軽減し、コンパクトな自動車用ECUや産業用コントローラへの組み込みが容易であるため、このセグメントはその優位性を維持しました。多くの新規プロジェクトにおいて、基板面積、電源配線、パッケージ統合が設計上の優先事項としてますます厳格化されているため、こうしたシステムレベルのメリットは部品コストと同様に重要視されています。そのため、欧州のNORフラッシュ市場では、主流のMCUベースのシステムだけでなく、大きな物理的フットプリントを必要とせずに優れた帯域幅を必要とする新しいコントローラ設計においても、シリアル部品が好まれています。ウィンボンドのオクタルNOR製品群は、シリアルアーキテクチャがいかに進歩したかを示しており、同社はxSPI対応製品において最大400 MB/sの連続読み出しスループットを実現していることを強調しています。

パラレルNORフラッシュは、特定の航空電子機器、防衛通信、および長寿命の産業用PLCプログラムにおいて依然として価値があります。これらの分野では、ピン効率よりも従来のタイミング特性や再設計リスクの方が重要視されるためです。こうした用途は限定的ですが、関連プログラムの顧客はアーキテクチャの変更よりもプラットフォームの継続性を優先することが多いため、商業的には依然として重要な位置を占めています。ISO 26262などの機能安全規格は両方の製品タイプに適用されますが、シリアルNORは、活発なサプライヤーによる最近の認証投資や製品発売の広がりから恩恵を受けています。この幅広いエコシステムが重要となる理由は、自動車および産業用システムの調達チームが、より強力なツールサポート、幅広いインターフェース互換性、そして長期的なロードマップを備えた部品をますます好むようになっているためです。その結果、欧州のNORフラッシュメモリ市場は、新規設計においてシリアルソリューションを中心に統合が進んでいる一方で、パラレルNORは特殊な導入環境において、メンテナンスや継続性の役割をより多く担っています。

2025年、クワッドSPIは欧州のNORフラッシュ市場の49.7%を占め、現在のMCUおよびSoCエコシステムに深く定着していることを裏付けています。その優位性は、成熟したドライバサポート、幅広いチップセット互換性、そして自動車および産業用システムにおける長年にわたる認定実績に由来しています。再設計コストが高く、コード移行の予算が限られている状況において、多くのOEMがインターフェースの継続性を重視するため、この導入ベースは依然として重要な意味を持ちます。インフィニオンのSEMPER NOR製品群は、急激なインターフェース変更よりも検証済みの動作を優先する自動車および産業用プラットフォームにおいて、こうした主流の組み込み要件を引き続きサポートしています。欧州のNORフラッシュ市場の大部分において、帯域幅の要求が現在の実行インプレースの制限範囲内にとどまる限り、クワッドSPIは依然としてデフォルトの選択肢となっています。

しかし、ドメインコントローラ、AI対応のエッジノード、高度な通信ハードウェアが従来のQuad SPIのスループット上限を超えつつあるため、バランスはより高性能なシステムへとシフトしつつあります。そのため、OctalおよびxSPIは最も急成長しているインターフェースカテゴリとなっており、市場予測では2031年までCAGR5.9%が見込まれています。Macronix社は2025年3月、同社のOctaFlash製品がSTMicroelectronics社のSTM32N6プラットフォームに採用され、200 MHzのDDRモードで400 MB/sのスループットをサポートできると発表し、この方向性を示しました。また、JEDECによるxSPIの標準化により、サプライヤーへのロックインに関する懸念も軽減され、次世代ボードの計画を進めるOEM各社にとって、オクタルへの移行が容易になっています。その結果、欧州のNORフラッシュメモリ市場では、Quad SPIが広範な導入基盤を維持する一方で、OctalおよびxSPIが、高帯域幅アプリケーションにおいてシェアを拡大しているという市場構成となっています。

32~64メガビット超のNORセグメントは、2025年の欧州NORフラッシュメモリ市場において25.6%を占め、売上高ベースで最大の容量層となりました。これは、高容量帯のようなコスト増を伴わずにファームウェアの保存を必要とする、単一ECUの自動車用電子機器、産業用センサーフュージョンノード、および通信用顧客宅内機器のニーズを反映したものです。多くの組み込みプログラムが依然としてこの範囲内に収まるため、このセグメントは堅調さを維持しています。256メガビット以下(128MB超)のNORセグメントは、システムの複雑化を背景に、2031年までCAGR6.1%で成長すると予測されています。欧州では、この変化はゾーンおよびドメインコントローラ設計の普及と連動しており、従来は小型ECUに分散していたコードベースが統合されています。

4~8メガビット超、2~4メガビット超、および2メガビット以下の低容量NORセグメントは、レガシーな産業用コントローラやシンプルなセンサープラットフォームにおいて、安定した導入基盤を維持しています。顧客が性能の向上よりも設計の継続性を優先しているため、需要は堅調に推移しています。GigaDeviceが2026年3月に、超低消費電力SPI NORシリーズ「GD25UF」の容量を8 Mbから256 Mbに拡張した例に見られるように、サプライヤーのロードマップは、新たな低消費電力アプリケーション向けに上位容量へと拡大しています。これは、NORフラッシュの特性を維持しつつ、より大容量の低消費電力ストレージを必要とするAIコンピューティングプラットフォーム、医療用ウェアラブル機器、エッジAIシステムを支えるものです。欧州のNORフラッシュメモリ市場は、依然として中容量帯が中心ですが、ソフトウェアの複雑化に伴い、中上位帯での成長が加速しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車OEMが定めるフラッシュ品質目標が、ドイツおよび北欧諸国における採用を促進しています

- EUにおけるデータ中心型エッジAIの導入拡大が、産業用PLCにおけるシリアルNORの採用を促進しています

- 欧州のEVにおけるOTAファームウェア更新への移行が、高密度SPI NORの需要を押し上げている

- 英国およびフランスにおけるテレコムOpen-RANの導入:低遅延のブートコードストレージが必要

- 医療用ウェアラブル機器に関する規制(MDR)が、セキュアNORの統合を加速させています

- 28 nmおよび45 nm NORラインに対するEUチップ法による資金援助(例:ドレスデン)

- 市場抑制要因

- コンシューマー向けIoTデバイスにおいて、256 Mb未満の容量で1.8 V NANDの代替品が増加しています

- 28 nmフローティングゲート・ノードにおけるファブレベルの歩留まり低下が、ASPの変動性を高めています

- 欧州における特殊フォトマスクの供給逼迫が、パラレルNORの拡大を阻害しています

- ブレグジット後の通関遅延が英国の自動車ティア1サプライヤーのリードタイムに与える影響

- 業界バリューチェーン分析

- 規制展望

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 価格分析

- 投資分析

第5章 市場規模と成長予測

- タイプ別

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- By Interface

- SPIシングル/デュアル

- クワッドSPI

- オクタルおよびxSPI

- 密度別

- 2メガビット以下

- 2~4メガビット超

- 4~8メガビット超

- 8~16メガビット超

- 16~32メガビット超

- 32~64メガビット超

- 64メガビット超~128メガビット

- 128メガビット超~256メガビット

- 256メガビット超

- 電圧別

- 3 Vクラス

- 1.8 Vクラス

- ワイド電圧(1.65 V~3.6 V)

- その他-1.2 Vクラス(1.8 V未満、2.5 V、5 V)

- エンドユーザー用途別

- 家庭用電子機器

- 通信

- 自動車

- 産業

- その他のエンドユーザー用途

- プロセス技術ノード別

- 90 nm以上

- 65 nm

- 55 nm(58 nmを含む)

- 45 nm

- 28 nm以下

- 包装タイプ別

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他の包装タイプ

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Vendor Positioning Analysis

- 企業プロファイル

- Infineon Technologies AG

- Micron Technology Inc.

- Winbond Electronics Corp.

- Macronix International Co. Ltd.

- GigaDevice Semiconductor Inc.

- Integrated Silicon Solution Inc.

- Renesas Electronics Corp.

- Microchip Technology Inc.

- Elite Semiconductor Microelectronics Tech. Inc.

- Samsung Electronics Co. Ltd.

- SK hynix Inc.

- SMIC NOR Foundry Services

- Tower Semiconductor

- ISSI Automotive Grade NOR(China)

- Macron Flash Ltd.

- Cypress Semiconductor Corp.

- Alliance Memory Inc.

- Puya Semiconductor(Shanghai)Co. Ltd.

- Hua Hong Semiconductor Ltd.

- EON Silicon Solution Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日