東南アジアのNORフラッシュ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

South East Asia NOR Flash - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072554

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

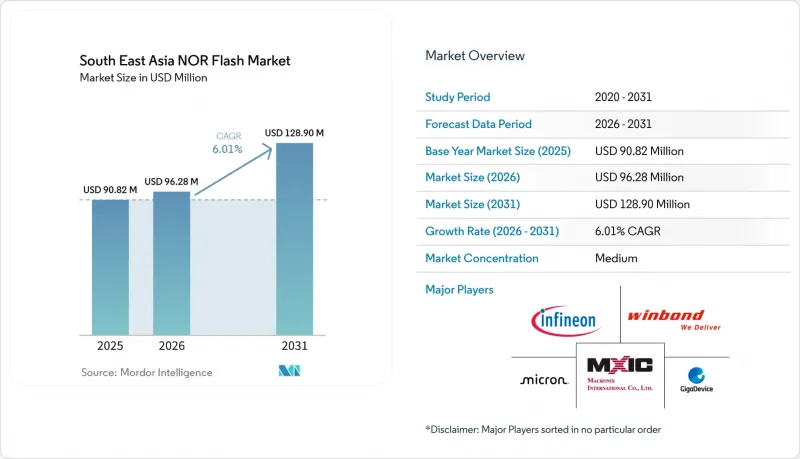

Mordor Intelligenceによると、東南アジアのNORフラッシュ市場規模は、2025年の9,082万米ドルから2026年には9,628万米ドルへと拡大し、2026~2031年にかけてCAGR6.01%で推移し、2031年には1億2,890万米ドルに達すると予測されています。

本レポートは、NORフラッシュタイプ(シリアル、パラレル)、インターフェース(SPIシングル/デュアル、その他)、容量(2メガビット以下、その他)、電圧(3Vクラス、1.8V、その他)、エンドユーザー用途(通信、その他)、プロセス技術ノード(65nm、45nm、その他)、パッケージングタイプ(WLCSP/CSP、その他)ごとに分類されています。市場予測は、金額(米ドル)と数量(個)で提示されています。

東南アジアのNORフラッシュ市場の動向と洞察

政府主導のインセンティブがエレクトロニクス製造の拡大を牽引

政府の施策は、東南アジアのNORフラッシュメモリ市場にとって、短期的な需要を支える最も明確な要因の一つとなっています。これは、インセンティブプログラムにより、同地域への組立、パッケージング、電子機器製造プロジェクトがさらに誘致されているためです。ベトナムの通達第33/2025/TT-BKHCN号では、電子機器メーカーに対する税制優遇措置の適用要件として、ベトナムで設計または製造された半導体の使用や、サプライチェーンにおける国内調達の割合が30%以上であることなど、4つの基準が定められており、これによりチップベース製品における現地調達部品の割合拡大が促進されています。2025年1月に発足したジョホール・シンガポール特別経済区では、要件を満たす電子機器と半導体事業に対し、最長15年間にわたり5%の法人税率を適用しており、OEMの設計・組立拠点の近くに拠点を置きたいと考えるサプライヤーにとって、その魅力が高まっています。タイの国家半導体ロードマップは、25年間で23万人以上の高度技能を持つ人材の育成を目標としており、同国が半導体能力を短期的な施策課題ではなく、長期的な産業優先事項として位置付けていることがうかがえます。マレーシアの「新インセンティブ枠組み」は2026年3月1日に発効し、エレクトロニクス、半導体パッケージング、精密工学を中心とした製造支援体制を再構築しました。これにより、コードストレージやブートメモリを消費する工場の基盤が拡大しています。これらの枠組みにより、ティア1 OEMの立地決定期間が短縮される一方で、NORフラッシュに対する直接的かつ継続的な需要を生み出すエレクトロニクス生産ラインの導入基盤が拡大しています。

同地域における自動車用電子機器クラスターの形成と成長

スマートコックピット、ADAS、EVの電力管理、OTAソフトウェアへのあらゆる動きが、信頼性の高いファームウェアストレージへの需要を高めるにつれ、自動車用エレクトロニクスクラスターが東南アジアのNORフラッシュメモリ市場の拡大を牽引しています。マルチコードエレクトロニクス(MCE)と恵州フォーユー・ジェネラルエレクトロニクスは2025年9月、ASEAN全域におけるコックピットドメインコントローラとコネクテッドカー技術の現地化に用いた製造・開発契約を締結しました。これに伴い、MCEはペロドゥアの製造拠点近郊に1億5,000万~2億リンギット(3,400万~4,500万米ドル)を投資する予定です。VinFastは2025年にEVの現地化率60%以上を達成し、2026年までに84%を目標としており、これはECUやバッテリー管理システム用の自動車用グレードメモリの調達増加を意味します。マレーシアには、マレーシア自動車・ロボットIoTラボ(MARI)が支援する国家施策の下で、半導体輸出基盤と自動車開発の取り組みが融合しつつあるという構造的な優位性もあります。実際には、これは同地域における自動車プロジェクトの多くが、基本的なメモリ需要から、より高い信頼性と保持性能が求められる安全規格適合デバイスへと移行していることを意味します。この変化は参入障壁を高め、認定ベンダーリストを絞り込み、東南アジアのNORフラッシュメモリ市場における高付加価値コンテンツの拡大を後押ししています。

東南アジア域外に所在するファウンダリへの過度な依存

東南アジアのNORフラッシュメモリ市場における最大の構造的制約は、同地域が大量のNORフラッシュを消費しているにもかかわらず、それを生産するウエハー製造拠点を掌握していない点にあります。東南アジアは依然として根強いファブギャップに直面しており、同地域がより深い半導体エコシステムの構築を試みているにもかかわらず、チップ製造は中国と台湾に集中しています。中国において、成熟したロジックノードの拡大へと早期にリソース配分がシフトしたことで、すでにNORフラッシュの生産に圧力が生じており、ベトナムやマレーシアなどの国のアセンブラーに対する供給が逼迫しています。2026年1月に発表された米国と台湾の貿易・投資に関する合意により、台湾の半導体投資のうち2,500億米ドルが米国に用られることとなり、新たな上流プロセスのファブ生産能力が東南アジアへ大規模に移転しないという見方が強まっています。NORフラッシュの認定サプライヤー基盤が限られているため、割り当てが逼迫している状況下では、現地メーカーが容易に調達先を多様化することはできません。このため、予測期間の大部分において、東南アジアのNORフラッシュメモリ市場は、地政学的ショックやサプライヤーによる優先順位付けの決定の影響を受けやすい状況に置かれることになります。

セグメント分析

シリアルNORフラッシュは2025年の売上高の62.1%を占め、同年の東南アジアNORフラッシュ市場シェアの62.1%を占めました。また、2026~2031年にかけてタイプ別セグメントの中で最も高いCAGR 7.5%を記録しており、その主導的地位が弱まるどころか、むしろ強化されていることが示されています。このセグメントは、地域の製造拠点と密接に連携しています。SPI接続、ピン数の削減、コンパクトな基板要件が、家電、通信機器、幅広い産業用製品で使用されるマイクロコントローラを多用した設計に合致しているためです。また、インプレース実行機能によりシャドーRAMの必要性が低減され、コスト管理が製品アーキテクチャを左右するこの地域において、部品表(BOM)コストの圧力を抑制しています。2026年、ウィンボンドは、この需要パターンに沿った高速インターフェースと低消費電力のフォームファクターを備えた、高密度シリアルNORと自動車用グレード製品のロードマップを引き続き拡充していきます。

その結果、東南アジアのNORフラッシュメモリ市場において、大幅な設計変更を強いることなく、シリアルNORは大量生産される民生用プラットフォームと新しいエッジデバイスの両方に活用されています。ウェアラブル機器、Wi-Fiモジュール、IoTエンドポイント、スマート家電はすべて、このセグメントが持つスペース効率と標準化されたコントローラの互換性の恩恵を受けています。そのため、東南アジアのNORフラッシュメモリ産業では、特定の帯域幅やレガシーシステムの条件によってによる方向性が求められる場合を除き、ほとんどの新しい設計においてシリアルNORをデフォルトの選択肢として扱い続けています。パラレルNORフラッシュにも依然として役割はありますが、その用途は主に、より幅の広いバスが運用上依然として有用である、旧式の産業用コントローラ、自動車用ディスプレイ、ブート処理が頻繁に行われるシステムに限定されています。Infineonやウィンボンドが提供する自動車グレードのパラレル製品は、2024年においても、依然としてそのアーキテクチャを必要とするECUやインフォテインメントプラットフォーム用に、確固たるニッチ市場を維持しました。東南アジアのNORフラッシュメモリ市場の長期的な方向性は、依然としてシリアル製品に明確に重点が置かれています。これは、同地域の新規組立プログラムのほとんどが、コンパクトなレイアウト、ピン数の削減、プラットフォームの再利用の容易さを優先しているためです。

2025年には、クワッドSPIが44.8%という最大のインターフェース売上シェアを占め、これは主流の電子機器組立セグメントにおけるその広範な導入実績を反映しています。オクタルとxSPIは、2026~2031年にかけて7.7%という最も高いCAGRで成長すると予測されており、プロセッサや自動車システムがより高い読み出し帯域幅を要求するにつれて、性能要件が着実に変化していることを示しています。この内訳は、東南アジアのNORフラッシュ市場の現状を如実に表しており、従来型大量生産と将来を見据えた新規設計案件が、それぞれ異なるペースで進展しています。クワッドSPIは、多くの既存のマイクロコントローラプラットフォームがすでにこれをサポートしており、通信モジュールや民生用製品における導入ベースも大きいため、依然として深く定着しています。そのため、エンジニアリングチームがより高速な規格への対応を準備している中でも、クワッドSPIは引き続き堅調な数量を維持しています。

東南アジアのNORフラッシュメモリ市場では、自動車用プロセッサ、AI対応コントローラ、高性能な組み込みシステムにおいてリアルタイムコードの実行が一般的になるにつれ、オクタルSPIとxSPIが勢力を拡大しています。InfineonのSEMPERポートフォリオは、産業用と自動車用途用に最適化された耐久性と保持特性を備えたオクタルSPIとHYPERBUSをサポートしており、インターフェースのアップグレードがすでに要求の厳しいアプリケーションに対応していることを示しています。STMicroelectronicsも、最新のSTM32NシリーズデバイスにおいてXSPIの8ビットと16ビット構成をサポートしており、コントローラのエコシステムがxSPIへの対応を念頭に置いて構築されつつあることを裏付けています。シングルとデュアルSPIチャネルは、低コストのBluetoothモジュール、IoTセンサ、エントリーレベルのウェアラブル機器において、特にベトナムやインドネシアのようなコスト重視の市場では依然として重要です。しかし、プラットフォーム設計の方向性は明確であり、東南アジアのNORフラッシュメモリ市場では、大規模なQuad SPIベースと、オクタルとxSPIへの移行パスの両方をサポートできるサプライヤーがますます評価されるようになると考えられます。

32~64メガビットのカテゴリーは、2025年に売上高の27.7%を占め、地域市場において最大の容量層となっています。この帯域は、主流のWi-Fiチップ、Bluetooth SoC、スマートメーター、多くの低~中価格帯のウェアラブル機器のファームウェア要件と密接に合致しており、これが主要な組立拠点におけるその数量面での優位性を説明しています。また、幅広い製品ラインナップと調達リードタイムの短縮という利点もあり、これは在庫を最小限に抑えて運営しているメーカーにとって重要な要素です。その意味で、このセグメントは、民生用と通信セグメントの需要サイクルを通じて東南アジアのNORフラッシュメモリ市場を安定させてきた導入ベース大部分を占めています。これは、特殊な最終用途というよりは、日常的な電子機器の生産に最も密接に関連している階層です。

最上位セグメントである256メガビット超のセグメントは、2026~2031年にかけてCAGR7.3%で成長すると予測されており、これは最も成長率の高い容量範囲となります。その主要因は、AI駆動型のサーバー需要です。GB200ベースラックは、従来型ラックよりもはるかに多くのNORフラッシュデバイスを必要とするため、リソースを高容量の部品へと再配分し始めています。マクロニックス社は、3D NORフラッシュデバイスのサンプル提供を2026年下半期に予定しており、2027年の量産開始を目指していると発表しました。これは、従来型2D NOR構造における容量の限界に対する産業の直接的な対応を示しています。8メガビットから32メガビットの中間容量帯は、IoTや携帯型診断機器にとって依然として重要であり、一方、128メガビットから256メガビットの容量帯は、ネットワーク機器、セキュアアクセスデバイス、自動車用サブシステムを支えています。これにより、東南アジアのNORフラッシュメモリ市場では、単一の容量ファミリーではすべての成長セグメントに対応できないという、多層的な需要パターンが生じています。また、これは、消費者の購買サイクル、インフラの拡充、AI主導の割り当て圧力といった要因によって需要が変動する中、主流ノードと大容量ノードの両方を網羅するサプライヤーの方が、需要を捉える上で有利な立場にあることを意味します。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子機器製造業の拡大を後押しする政府主導の優遇措置

- 当地域における自動車用電子機器クラスターの形成と成長

- ウェアラブル機器とポイントオブケア機器の製造におけるアウトソーシングの増加動向

- 5GとFTTHネットワークインフラの導入加速

- 世界のティア1 OEMによるサプライチェーンのリショアリングの取り組み

- エッジAIマイクロコントローラ用NORフラッシュの需要急増

- 市場抑制要因

- 東南アジア以外のファウンダリへの過度な依存

- コスト競合中国ベンダーによる利益率への圧力の強まり

- 新興の代替不揮発性メモリ技術の採用拡大

- 20 nm以下のリソグラフィにおける慢性的な熟練労働力不足

- 産業バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制と技術の展望

- ポーターのファイブフォース分析

- 価格分析

- 投資分析

第5章 市場規模と成長予測

- タイプ別

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- インターフェース別

- SPIシングル/デュアル

- クワッドSPI

- オクタルとxSPI

- 容量別

- 2メガビット以下

- 2~4メガビット

- 4~8メガビット

- 8~16メガビット

- 16~32メガビット

- 32~64メガビット

- 64~128メガビット

- 128~256メガビット

- 256メガビット超

- 電圧別

- 3Vクラス

- 1.8Vクラス

- ワイド電圧(1.65~3.6 V)

- その他-1.2Vクラスとこれに類似する1.8V以下(2.5V、5V、その他)

- エンドユーザー用途別

- 家庭用電子機器

- 通信

- 自動車

- 産業

- その他のエンドユーザー用途

- プロセス技術ノード別

- 90nm以上

- 65nm

- 55nm(58nmを含む)

- 45nm

- 28nm以下

- パッケージングタイプ別

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他

- 地域別

- ベトナム

- インドネシア

- フィリピン

- タイ

- マレーシア

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Winbond Electronics Corporation

- Macronix International Co. Ltd.

- GigaDevice Semiconductor Inc.

- Infineon Technologies AG

- Micron Technology Inc.

- Integrated Silicon Solution Inc.

- Microchip Technology Inc.

- Renesas Electronics Corporation

- Elite Semiconductor Microelectronics Technology Inc.

- Puya Semiconductor(Shanghai)Co. Ltd.

- Samsung Semiconductor

- Alliance Memory

- AMIC Technology Corporation(NEW)

- AP Memory Technology Co. Ltd.(NEW)

- Yangtze Memory Technologies Co. Ltd.(YMTC)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日