フィリピンの潤滑油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Philippines Lubricants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072553

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

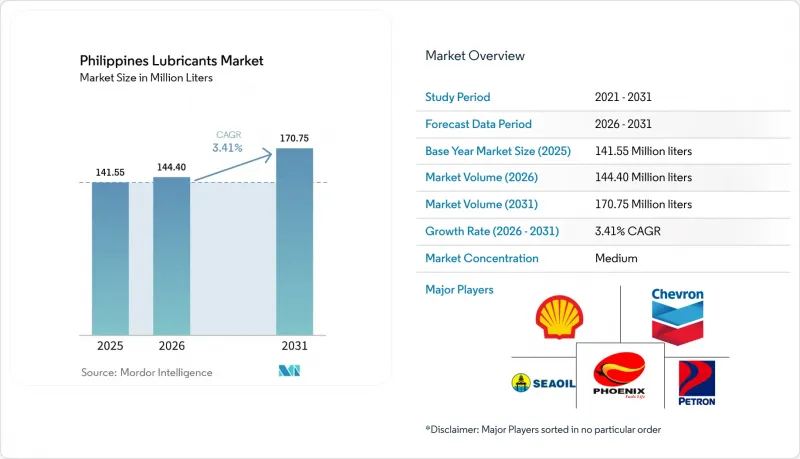

Mordor Intelligenceによると、フィリピンの潤滑油市場規模は2025年に1億4,155万リットルと評価され、2026年の1億4,440万リットルから2031年までに1億7,075万リットルに達すると推定されており、予測期間(2026~2031年)においてCAGR 3.41%で成長しています。

本レポートは、製品タイプ(自動車用エンジンオイル、産業用エンジンオイル、グリース、金属加工液、タービンオイル、その他)、エンドユーザー産業(自動車、船舶、航空宇宙、重機、産業用)、基油タイプ(鉱物油系潤滑油、合成潤滑油、半合成潤滑油、その他)ごとに分類されています。市場予測は、数量(リットル)ベースで提示されています。

フィリピンの潤滑油市場の動向と洞察

増加する建設メガプロジェクト(Build-Better-More)

2024年の1兆5,450億フィリピンペソ(266億米ドル)という支出額は、GDPの5.8%に相当し、大規模な道路、鉄道、橋梁の建設を支えています。これにより、掘削機、クレーン、コンクリートミキサーが過酷な稼働サイクルで稼働し続けています。機器所有者はオイル交換間隔を短縮しており、高亜鉛含有の作動油や極圧グリースへの需要が高まっています。バターン・カビテインターリンク橋やメトロ・マニラ地下鉄などのプロジェクトには、煤(すす)抑制のためにグループII基油混合に依存する数1,000台の重機が必要です。しかし、選挙を控えた資本支出の一時停止により、2025年第1~第3四半期の支出はGDPの4.2%に縮小し、潤滑油の受注量は四半期ごとに大きく変動しています。複数地域に倉庫網を持つサプライヤー、特にシェルの10カ所の倉庫やペトロンの2万1,000カ所の販売拠点ネットワークは、在庫を柔軟に調整できる最適な立場にあります。また、新しい鉄道路線に関連する発電プロジェクトもタービンオイルの需要を押し上げ、プレミアムセグメントを強化しています。

産業のデジタル化が予知保全用潤滑油の需要を後押し

政府の「インダストリー4.0」プログラムや先進製造センターは、センサ搭載機械の導入を促進しており、これにより長寿命の合成油圧油が好まれるようになっています。2024年時点でIoTを活用したメンテナンスを導入していた工場はわずか14.9%でしたが、エレクトロニクスや金属加工産業の先行企業では、すでにASTM D943検査で10,000時間以上の耐用時間を認定された、OEM承認済みの無亜鉛油を指定しています。「Chevron Clarity」や同等の製品は、かなりのプレミアム価格が付いており、多くの場合、油質分析サービスがセットになっています。中小規模の製造業者は依然として鉱物油ベースAW 68作動油をデフォルトとして使用しているため、シェルなどのベンダーは、合成油へのアップセルを図るために移動式油質分析バンを導入しています。このビジネスモデルは、在庫量の拡大と同様に、技術スタッフの増員にかかっています。

電気自動車とハイブリッド車の普及拡大

RA 11697による輸入関税と付加価値税(VAT)の免除を背景に、EVの登録台数は2023年の1万3,000台から2024年半ばには2万1,000台へと急増し、政府は2040年までにEVの販売内訳を50%にすることを目標としています。充電ステーションは、メラルコ、シェル・リチャージ、ACエナジーを中核として、2024年に800カ所を突破しました。ハイブリッド車は依然としてエンジンオイルを使用していますが、その使用量は内燃機関車の約60~70%にとどまります。一方、完全バッテリー式EVではエンジンオイルが不要となります。サプライヤー各社は、専用の絶縁冷却液を発売することでリスクをヘッジしていますが、この移行により、フィリピンの潤滑油市場のCAGRは0.6ポイント低下すると予想されています。

セグメント分析

自動車用エンジンオイルは、2025年の数量の33.78%を占めるも、ハイブリッド車のオイル交換間隔が長期化するにつれて、成長曲線は徐々に横ばい傾向にあります。トランスミッションフルードは、乗用車におけるオートマチックトランスミッションの普及により恩恵を受けており、2024年の売上高の48%を占めています。グリース、金属加工用オイル、タービン用オイル、変圧器用オイルは、依然としてニッチな市場ではありますが、利益率の高いセグメントであり、サプライヤーが付加価値の高い産業用混合への移行を加速させる要因となっています。フィリピンの潤滑油市場において、産業用エンジンオイルの市場規模は、2031年まで他のどの製品群よりも速いペースで成長すると予測されています。産業用エンジンオイルは、3.15%のCAGRで自動車用グレードを上回る成長が見込まれており、その原動力となっているのは、29,853 MWの設備容量と、高煤分負荷対応の配合が必須となる24時間体制の発電機セットの稼働です。

中小規模の事業者は、偽造品の被害を受けやすい大量販売・低利益率の自動車用オイルか、技術サポートを必要とする少量販売・高仕様の産業用混合のいずれかを選択しなければなりません。SEAOILの戦略は両方を網羅しており、700か所以上の販売拠点を活用して小売需要を喚起すると同時に、圧搾プラント用にISO VG 150~320のギアオイルを販売しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 建設メガプロジェクトの増加(Build-Better-More)

- 産業のデジタル化が、予知保全用潤滑油の需要を後押し

- ライドシェアと二輪車の車両台数の急速な増加により、高温用4ストロークオイルの需要が高まっている

- OEMが推奨する低粘度合成油と、保証期間延長による販売拡大効果

- eコマースによるライブ販売とクイックルブベイの拡大が、小売へのアクセスを拡大

- 市場抑制要因

- 電気自動車とハイブリッド車の普及拡大

- 偽造・混入された潤滑油の氾濫

- 廃油の循環型経済に関するコンプライアンスコストの増加

- バリューチェーン分析

- 規制の枠組み

- エンドユーザーの動向

- 自動車産業

- 製造業

- 発電産業

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 自動車用エンジンオイル

- 産業用エンジンオイル

- トランスミッションフルード

- ギアオイル

- ブレーキフルード

- 作動油

- グリース

- プロセスオイル(ゴム用プロセスオイルとホワイトオイルを含む)

- 金属加工液

- タービンオイル

- 変圧器油

- その他

- エンドユーザー産業別

- 自動車

- 乗用車

- 商用車

- 二輪車

- 船舶

- 航空宇宙

- 重機

- 建設

- 鉱業

- 農業

- 産業用

- 発電

- 冶金と金属加工

- テキスタイル

- 石油・ガス

- その他の最終用途産業

- 自動車

- 基油タイプ別

- 鉱物油系潤滑油

- 合成潤滑油

- 半合成潤滑油

- バイオベース潤滑油

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア**(%)/順位分析

- 企業プロファイル

- BP plc

- Chevron Corporation

- China Petroleum & Chemical Corporation

- Exxon Mobil Corporation

- FUCHS

- Gulf Oil International

- Idemitsu Kosan(ENEOS)

- Liqui Moly

- Motul

- Petron Corporation

- PETRONAS Lubricant International

- Phoenix Petroleum

- PTT Lubricants

- Rainchem International Inc.

- Repsol

- Saudi Arabian Oil Co.

- SEAOIL Philippines, Inc.

- Shell plc

- TotalEnergies

第7章 市場機会と将来の展望

第8章 CEOが直面する重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日