宇宙状況認識(SSA)システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Space Situational Awareness (SSA) Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072545

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

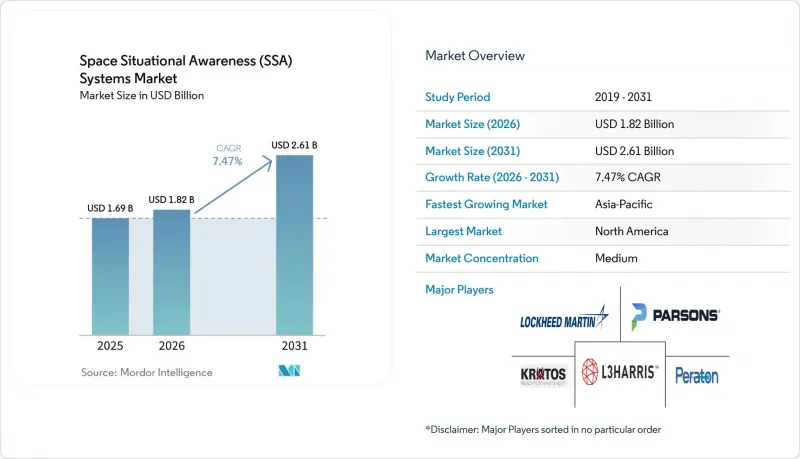

Mordor Intelligenceによると、宇宙状況認識システムの市場規模は、2025年の16億9,000万米ドルから、2026年には18億2,000万米ドルへと拡大すると予想されています。

本レポートは、ソリューション別(サービス、ソフトウェア、分析プラットフォーム)、軌道範囲別(近地球軌道、深宇宙)、機能別(追跡・監視センサー、データ融合・予測ソフトウェアなど)、エンドユーザー別(政府・軍、民間事業者)、地域別(北米、欧州など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の宇宙状況認識(SSA)システム市場の動向と洞察

深宇宙および惑星探査ミッションの頻度の高まり

月周回運用および月面ロジスティクスは、構想段階から本格的なプログラム実行段階へと移行しており、監視範囲が拡大するとともに、地球と月の距離にわたって監視を維持できる追跡アーキテクチャへの投資を促進しています。NASAの「アルテミス」計画、月ゲートウェイの建設、および継続的な月科学の優先課題により、この10年の残りの期間においても深宇宙の要件が注目され続けており、既存の地球近傍システムでは完全には対応しきれていない自律的な軌道決定や、高遅延のタスク割り当てに対する需要が高まっています。欧州宇宙機関(ESA)が示した欧州の優先事項では、月周回軌道およびそれより高軌道域における可視性のギャップを埋める、補完的な欧州宇宙領域認識(Space Domain Awareness)対策が強調されています。

月探査ミッションの統合と打ち上げが進むにつれ、運用担当者は、高出力・大口径のセンサー、数日間にわたる相関解析アルゴリズム、および従来の二体問題の枠を超えた摂動をモデル化するソフトウェアを求めています。これらの機能は、ハードウェアの複雑さと計算負荷の高さから、高価格帯となっています。しかし、月周回空間におけるランデブー運用や高価値のペイロードを保護しなければならない機関や企業にとって、これらは持続的な競争優位性をもたらします。したがって、主要な国家プログラムにおいて月面ロジスティクスや惑星探査機が安定したミッションラインとして成熟するにつれ、宇宙状況認識システム市場では、深宇宙における管理課題に対応した研究開発が進められています。

宇宙領域認識能力への戦略的防衛投資

2026年度の防衛予算は、宇宙領域認識、ミサイル警戒、および強靭な地上セグメントに引き続き重点を置いており、センサー、データ融合プラットフォーム、および商用データサービスの複数年にわたる調達を支援しています。米国宇宙軍が2026年度に要求した399億米ドル(前年比113億米ドル増)の予算では、地上および宇宙領域認識、次世代ミサイル追跡、ならびにサイバー攻撃に耐性のあるインフラに多額の資源が割り当てられています。多層的な追跡システムと赤外線センシングを中心とした調達プログラムは、多軌道での強靭性と迅速な更新への転換を象徴するものであり、センサー、バス、ペイロード、自律制御ソフトウェアを供給する産業基盤を支援する契約が締結されています。

同盟国による近代化の取り組みは、主権的なセンサーや宇宙ごみ低減イニシアチブを通じて、この方向性を補完しています。これらは、単一国のネットワークへの依存を軽減し、連合型SSAデータへのアクセスを拡大するものです。このような投資環境は、機密対応可能なソリューションを提供し、同盟国のネットワークと統合でき、固定価格サービスモデルのもとで厳格な可用性指標を満たすことのできるベンダーに有利に働いています。宇宙状況認識(SSA)システム市場は、この継続的な予算配分の恩恵を受けており、これにより、大手企業や成長段階にある企業を問わず、高度な望遠鏡、遠征用レーダー、低遅延アルゴリズムが導入されています。

地上型センサーインフラには多額の設備投資が必要

次世代のレーダーおよび光学ネットワークには、複数年にわたる資本プログラムと専用の設置場所が必要であり、これにより公的予算に負担がかかり、既存のインフラが整備されていない地域では民間による展開が遅れています。NASAのコスト評価によると、大規模な監視システムは建設および全寿命にわたる維持管理に数億米ドルを要する場合があり、また、多拠点構想においては運用・保守費用が総所有コストに急速に上乗せされることが示されています。ユニットがモジュール式であっても、ロジスティクスや設置準備作業がスケジュールを左右するため、増加する接近事象に対応するための急速な拡張が困難になります。一部の機関やシステムインテグレーターは、コストを資本予算から運営予算へ移行させる連邦型アーキテクチャや従量制購入で対応していますが、これらにおいてもデータの完全性を維持するためには、安全なネットワークとガバナンスが依然として必要です。光通信システムの導入は、深宇宙レーダーに比べて資本集約度が低い場合もありますが、気象、日照時間、緯度の制約を相殺するためには、世界の配置が依然として不可欠であり、その結果、総コストと調整の複雑さが増大します。したがって、宇宙状況認識システム市場では、個々の予算を過度に圧迫することなくカバレッジを拡大するため、官民パートナーシップや「センサー・アズ・ア・サービス(SaaS)」に対する強い関心が寄せられています。

セグメント分析

2025年には、サービスベースの提供が61.28%のシェアを占めました。これは、事業者が、専任のアナリストや安全なデータリンクによる支援のもと、ターンキー方式の追跡、接近衝突スクリーニング、軌道解析を優先したためです。各機関は、センサーへのアクセス、カタログの維持管理、運用シナリオ向けの対応マニュアルをバンドルしたマネージドサービスの調達を継続しており、これにより予算の安定化と業務継続性の向上が図られています。同時に、クラウドネイティブアーキテクチャやAPI主導のデータ融合により大規模な自動化が実現されることから、ソフトウェアおよび分析プラットフォームは2031年までCAGR8.88%で成長すると予測されています。宇宙交通管制システムは、プロトタイプ段階から、接近通知を配信し、オペレーターからのフィードバックを受け付ける運用サービスへと移行しており、中小規模の衛星群における導入が加速しています。サービスプロバイダーは、アナリストによる継続的な監視や機密接続を必要とするミッションにおいて優位性を維持しています。ソフトウェアベンダーは、衛星群が規模が大きく、スクリーニングや機動計画の生成において自動化が重視される運用において優位性を発揮しています。ライセンシングモデルは多様化しており、機密エリア向けにはオンプレミス型導入が、商用衛星群向けにはサブスクリプション型のSaaSが採用されています。

2025年には、近地球監視が72.68%を占めました。これは、低軌道(LEO)および中軌道(MEO)に最も多くの稼働中の衛星や宇宙デブリが存在し、それにより接近事象の件数が増加し、規制当局による監視も強化されているためです。深宇宙監視は、2031年までCAGR8.11%で成長すると予測されています。月周回物流、月面ミッション、および長期探査軌道により、国家プログラムの対象領域が拡大しているためです。「アルテミス」計画の優先事項や「ルナ・ゲートウェイ」の計画により、観測データが乏しく通信遅延が長い地球・月間の距離においても、監視を維持できるアーキテクチャへの需要が支えられています。宇宙の安全性を強化するための欧州の取り組みには、地上ネットワークを補完するため、月周回軌道やより高い軌道における観測の死角に対処するイニシアチブが含まれています。こうした変化により、アルゴリズムの堅牢性やセンサー性能に対する要件が高まり、サプライヤーにとって有利な状況となっています。AIや機械学習(ML)は、摂動を考慮した軌道力学モデルを統合し、数日間にわたる監視のための相関ウィンドウを開発する予測軌道解析において、新たな役割を担いつつあります。

地球近傍システムでは、広視野角で物体を検出し、迅速なタスク割り当てと低遅延を実現する、成熟したレーダーおよび光学スタックが活用されています。大型物体の数や破片群の増加に伴い、大規模なスクリーニングや、オペレーターコンソールと統合された標準化された報告フォーマットへの需要が高まっています。深宇宙アーキテクチャは、高感度受信機や改良された天体測量技術により進化しており、長い弧状の軌道や月食の最中においても追跡を維持できるようになっています。

地域別分析

2025年、北米は41.58%を占め、これは地域的なリーダーシップを支えるドメイン・アウェアネス、ミサイル警戒層、およびサイバー攻撃に耐性のある地上セグメントへの持続的な投資を反映しています。宇宙開発庁(SDA)は2025年12月、72基の追跡層衛星を建造するための複数社への契約授与を行い、産業基盤を強化するとともに、宇宙と地上の両分野にわたる北米のシステム統合を深化させました。カナダは、宇宙からの光学観測における未知物体の識別精度を向上させるため、宇宙状況認識(SSA)データ処理の機能強化に資金を提供し、カタログ容量に関する地域的な連携を示しました。北米の企業は、レーダーのカバー範囲を拡大し、商用物体カタログの共同ライセンシング契約を締結するとともに、民間交通調整サービスと連携することで、低軌道(LEO)における安全性を向上させました。

欧州は、観測範囲の空白を埋め、欧州以外のネットワークへの依存度を低減するのに役立つ、独自の能力および宇宙デブリ低減プログラムを推進しました。ESAが主導する能動的デブリ除去の取り組みには、世界初の契約に基づくデブリ除去サービスや、運用ミッションに向けた軌道上サービスの継続的な取り組みが含まれます。各国によるプログラムは、欧州SSTフレームワークと連携する改良型望遠鏡やデータ融合プラットフォームによってこれらの取り組みを補完しており、これにより加盟国間の状況認識の共有が向上しています。欧州のプロバイダーは、重要な望遠鏡の改修および性能向上に関する契約を獲得し、高価値軌道における小型ターゲットの検出能力を強化しました。

アジア太平洋地域は、衛星群の拡大と自国開発の追跡能力への国家投資に支えられ、2026年から2031年にかけてCAGR9.11%という最も急速な成長を記録すると予測されています。レーダーの配備や宇宙ベースのセンシングイニシアチブにより、再観測頻度が向上し、地域内外における事業者の管轄範囲が拡大しています。地域の同盟国は、望遠鏡のアップグレードやデータ共有で協力しており、一方、国内企業は自社のサービスを国家安全保障や民間宇宙分野の優先事項に合わせています。また、民間プロバイダーも遠征型レーダーシステムの規模を拡大しており、その配備により太平洋回廊全域での追跡能力が向上し、打ち上げ活動の増加に対する事業者の対応が支援されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 深宇宙および惑星探査ミッションの増加

- 宇宙領域認識能力に対する戦略的防衛投資

- 拡大する商用メガコンステレーションに伴う衝突回避の必要性

- 予測軌道解析におけるAIとMLの新たな役割

- 軌道上整備および能動的宇宙ゴミ除去の需要の拡大

- 世界の宇宙交通調整の枠組みへの遵守義務

- 市場抑制要因

- 地上型センサーインフラには多額の設備投資が必要

- 光学追跡システムにおける大気および気象条件に起因する制約

- サイバーセキュリティ脅威に対するSSAネットワークの脆弱性の高まり

- 軌道力学および宇宙交通解析分野における人材不足

- バリューチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソリューション別

- サービス

- ソフトウェアおよび分析プラットフォーム

- 軌道範囲別

- 近地球軌道

- 深宇宙

- 機能別

- 追跡・監視センサー(TSS)

- データ融合および予測ソフトウェア(DFPS)

- 衝突回避サービス(CAS)

- エンドユーザー別

- 政府・軍事

- 商用事業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lockheed Martin Corporation

- L3Harris Technologies, Inc.

- Kratos Defense & Security Solutions, Inc.

- Parsons Corporation

- ExoAnalytic Solutions, Inc.

- NorthStar Earth and Space Inc.

- LeoLabs, Inc.

- Slingshot Aerospace, Inc.

- Vision Engineering Solutions, LLC

- GlobVision Inc.

- Peraton Corp.

- RTX Corporation

- Airbus SE

- ClearSpace SA

- Astroscale Holdings Inc.

- SpaceNav

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日