用途固有通信アナログIC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Application Specific Communications Analog IC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072539

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

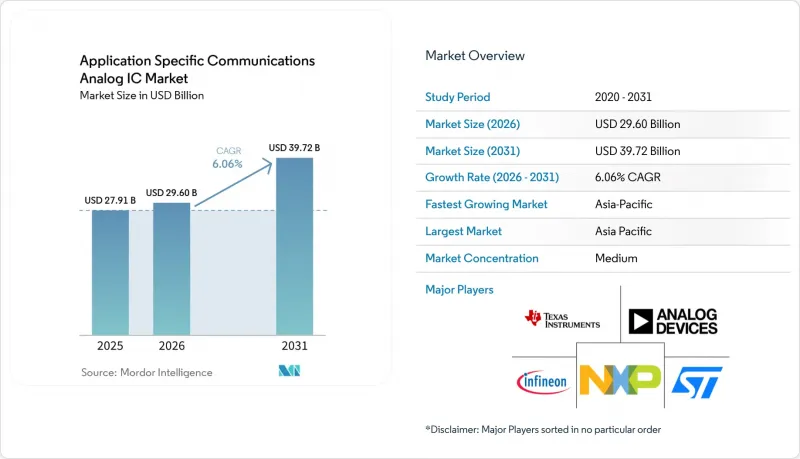

Mordor Intelligenceによると、用途固有通信アナログIC市場の規模は2025年に279億1,000万米ドルと評価され、2026年の296億米ドルから2031年までに397億2,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは6.06%となる見込みです。

本レポートは、製品タイプ(RFトランシーバーIC、パワーマネジメントIC、その他)、通信規格(5G NR、4G LTEとLTE-Advanced、その他)、用途(通信インフラ、スマートフォンとモバイルデバイス、その他)、エンドユーザー産業(通信事業者、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の用途固有通信アナログIC市場の動向と洞察

世界の5Gインフラの普及

2024年には商用5Gネットワークの展開数が329カ所に達し、21億の接続を提供しており、通信事業者は2029年までに86億を超えることを計画しています。新しい基地局には、ノイズフィギュアが1 dB以下のアナログフロントエンドモジュールと、耐熱性に優れたパワーアンプが必要であり、これにより4G無線機器と比較して部品原価が約40%増加しています。チャイナ・モバイルは2024年に5Gのアップグレードに1,800億人民元(252億米ドル)を投じ、一方、Verizonは米国におけるミッドバンドのカバレッジ拡大に185億米ドルを割り当てました。Open RANの検査導入により、タイミングICやインターフェースコントローラに使用されるICソケットソリューションに対する新たな需要が生まれています。一方で、エネルギー効率については依然として検討が続いています。ネットワークスライシングをサポートするエッジコンピューティングエンジンにより、広帯域データコンバータを狭い直線性範囲内に維持する高精度電圧リファレンスへの需要がさらに高まっています。

IoTデバイスの導入急増が低消費電力アナログフロントエンドを牽引

2024年のセルラーIoTモジュールの出荷台数は4億2,300万台に達し、NB-IoT接続数は2倍の19億件に、LoRa接続数は2030年までに13億件に達すると予測されています。産業用センサは現在、10年間のバッテリー寿命を目標としているため、設計者は静止電流を1マイクロアンペア以下に抑え、エネルギーハーベスティング機能をチップ上に統合するよう努めています。欧州のとアジア太平洋のスマートシティのメータリング契約では、免許帯域の信頼性を理由にNB-IoTが主流となりつつありますが、北米の農業と物流事業者では、インフラコストの低減からLoRaが好まれています。20日間で出荷されたNordic SemiconductorのnRF54プラットフォームは、マルチプロトコル無線が部品表をいかに簡素化するかを示しています。資産追跡装置やウェアラブル端末ではAI推論が台頭しており、その結果、動的電圧スケーリングやセンサインターフェースの柔軟性を備えたアナログフロントエンドの需要が高まっています。

設計の複雑化と検証コストの増大

2024年には、単一のダイ内でRF、電源、デジタル領域にまたがるミックスドシグナル検証が行われたため、高度アナログ部品の設計サイクルは最大24ヶ月に及ぶようになりました。マルチスタンダードへの準拠によりトランジスタ数が増加し、寄生相互作用も生じた結果、最先端の無線モジュールにおける非反復設計費用(NRE)は500万米ドルを超えました。自動レイアウトツールはデジタルEDAに比べて約10年遅れており、手動による配置が必要となるため、エンジニアリングの人件費が増加しています。28 nm以下の先進プロセスノードでは、エレクトロマイグレーションやホットキャリア注入に対する新たな信頼性チェックが導入され、それぞれ徹底的なコーナーシミュレーションが求められます。小規模なファブレス企業は顕著な資金繰りの逼迫に直面しており、幅広い製品ポートフォリオでコストを償却できる既存企業に、高性能セグメントを譲り渡すことが多くなっています。

セグメント分析

RFトランシーバーICセグメントは2025年に83億米ドルの市場規模を記録し、2031年までCAGR8.45%で推移する見込みであり、これは用途固有通信アナログIC市場全体の成長率を上回ります。5G基地局、Wi-Fi 6Eルーター、77 GHz自動車用レーダーに搭載されるSub-6 GHzとミリ波無線機器が、このカテゴリーにおけるアプリケーション特化型通信アナログIC市場全体の規模を押し上げており、ノイズフィギュア1 dB以下と出力レベル26 dBmを実現する製品に対するプレミアム価格設定がこれを支えています。各ベンダーは、パワーアンプ、低雑音増幅器、フィルタをわずか3 mm×4 mmのモジュールに集積しており、これにより携帯電話端末やCPEの設計者にとって基板面積を縮小することが可能となっています。さらに、ソフトウェアアップグレード時の現場対応(トラックロール)を最小限に抑えるため、同一ハードウェア内で広帯域・マルチキャリア対応が求められるOpen RANの導入により、需要はさらに高まっています。

2025年には、パワーマネジメントICがアプリケーション特化型通信用アナログIC市場で31.68%のシェアを占めていましたが、低電圧レギュレータのコモディティ化や中国のIDM企業からの激しい価格圧力により、その売上高の伸びは市場全体のペースをわずかに下回る程度にとどまる見込みです。データコンバータICは依然としてニッチなセグメントですが、コヒーレント光通信や検査装置においては、チャネルあたり150米ドルを超える販売価格を実現しています。クロック・タイミングICは、5Gトランスポートネットワークにおける同期イーサネットの波に乗り、一方、インターフェースICは、10 Gbps信号伝送へと移行するUSB-Cや自動車用イーサネットPHYの普及に伴い拡大しています。

5G NRはCAGR12.1%を記録し、用途固有通信アナログIC市場において最も急成長しているセグメントとしての地位を確固たるものにすると考えられます。スタンドアロンの5Gコアには、サブ6 GHz帯とミリ波帯の両方をカバーする無線モジュールが必要であり、ほとんどの通信事業者が4Gの段階的なオーバーレイではなくプラットフォーム全体の入れ替えを選択するため、フロントエンドの売上を牽引しています。企業用と住宅ゲートウェイにおけるWi-Fi 6Eの更新サイクルもさらなる勢いをもたらしており、特に6 GHz帯では干渉を軽減するために集積型音響波フィルタが必要となるためです。

4G LTEとLTE-Advancedは依然として規模の大きさを維持しており、2025年には46.85%のシェアを占め、新興市場のマクロセルにおけるアナログICの需要を支え続けています。低消費電力広域ネットワーク(LPWAN)は、規制環境の違いによりNB-IoTとLoRaに分かれており、いずれも純粋な帯域幅よりも超低消費電力のフロントエンドが求められます。そのため、コストパフォーマンスの最適化が決定的な差別化要因となります。衛星通信とミッションクリティカルな通信リンクは、規模は小さいもの収益性の高いセグメントを占めており、耐放射線性のGaNパワーアンプやSiGe低雑音増幅器が好まれます。これらの製品の寿命は5年以上にもとます。

地域別分析

アジア太平洋は2025年の売上高の62.74%を占めており、中国が自給自足に用いた支出を拡大し、台湾が特殊ファウンダリセグメントでのリーダーシップを維持し、インドが100億米ドルの奨励金プールを通じて新規ファブの建設に資金を投入していることから、他のどの地域よりも速いCAGR9.18%で成長すると予測されています。中国の第三次半導体投資ファンドは、3,440億人民元(482億米ドル)の資本金を有しており、アナログ設計会社や化合物半導体ファブへ資金を供給しています。台湾セミコンダクタ・マニュファクチャリングカンパニー(TSMC)は、成熟したプロセスノードにおいて、すでに月間20万枚以上のアナログウエハー生産を開始しており、RF、パワー、データコンバータの顧客を大規模に支援しています。

北米のシェアは約18.41%でしたが、527億米ドル規模の「CHIPS法」による補助金が、国内の生産能力を強化すると見込まれています。TSMCの650億米ドルを投じたアリゾナ・キャンパスでは、2024年に28nmと16nmのアナログデバイスの生産が開始されました。Intelが200億米ドルを投じたオハイオ州の複合施設は、180nmと130nmの自動車用と産業用アナログノードを対象としています。欧州のシェアは約12.16%で、フランスにおける自動車需要を支えるため、STMicroelectronicsと世界のファウンドリーズによる共同投資の恩恵を受けています。南米と中東のシェアは依然として小さいも、衛星地上局の展開や油田のテレメトリーは、堅牢なアナログICにとって収益性の高いニッチ市場となっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の5Gインフラの普及

- IoTデバイスの導入急増が、低消費電力アナログ・フロントエンドの需要を牽引

- 光ネットワークにおける高速データコンバータの需要の高まり

- ソフトウェア定義無線(SDR)とオープンRANアーキテクチャの成長

- 自動車の電動化と接続性が自動車用アナログICの需要を押し上げている

- ナショナル・セミコンダクタの国内回帰イニシアチブが設備投資サイクルを活性化させる

- 市場抑制要因

- 設計の複雑化と検証コストの増大

- 先端プロセスノードに対する地政学的輸出規制

- アナログセグメントの人材不足が市場投入までの期間を遅らせている

- 特殊ウエハーのサプライチェーンの変動性

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 製品タイプ別

- RFトランシーバーIC

- パワーマネジメントIC

- データコンバータIC

- クロックとタイミングIC

- インターフェースIC

- 通信規格別

- 5G NR

- 4G LTEとLTE-Advanced

- Wi-Fi 6と6E

- IoT LPWAN(NB-IoT、LoRa、Sigfox)

- 衛星通信と重要通信

- 用途別

- 通信インフラ

- スマートフォンとモバイルデバイス

- IoTエッジデバイス

- 自動車用通信システム

- 産業オートメーションとロボット

- エンドユーザー産業別

- 通信事業者

- 家電OEM

- 自動車メーカーとティア1サプライヤー

- 産業用OEM

- 航空宇宙・防衛関連請負業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- 東南アジア

- オセアニア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Texas Instruments Incorporated

- Analog Devices, Inc.

- Infineon Technologies AG

- NXP Semiconductors N.V.

- STMicroelectronics N.V.

- Skyworks Solutions, Inc.

- Qorvo, Inc.

- Microchip Technology Incorporated

- Renesas Electronics Corporation

- ON Semiconductor Corporation

- Broadcom Inc.

- Marvell Technology, Inc.

- Qualcomm Incorporated

- MediaTek Inc.

- Rohm Co., Ltd.

- Cirrus Logic, Inc.

- Silicon Laboratories Inc.

- Diodes Incorporated

- Semtech Corporation

- MaxLinear, Inc.

- Novosense Microelectronics Co., Ltd.

- Chipanalog Microelectronics Co., Ltd.

- SkyWater Technology Foundry, Inc.

- Nordic Semiconductor ASA

- Realtek Semiconductor Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日