電気自動車レンタル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electric Car Rental - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072536

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

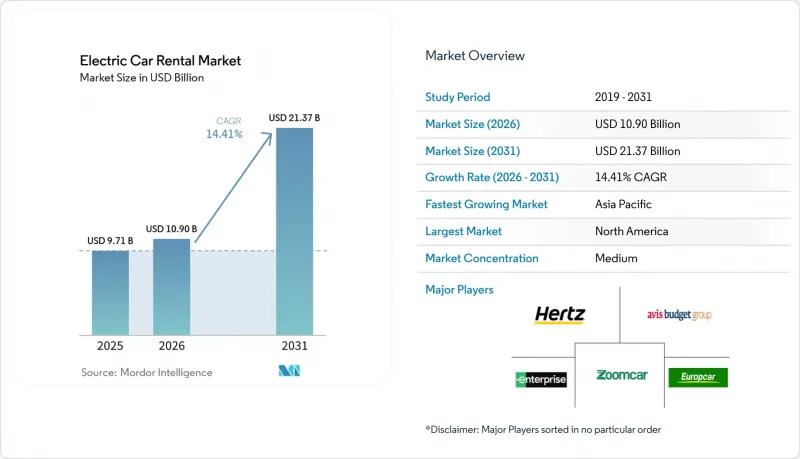

Mordor Intelligenceによると、電気自動車レンタル市場の規模は、2025年の97億1,000万米ドルから2026年には109億米ドルへと拡大し、2026年から2031年にかけてCAGR 14.41%で推移し、2031年までに213億7,000万米ドルに達すると予測されています。

本レポートは、車両タイプ(バッテリー式電気自動車、プラグインハイブリッド車など)、ボディスタイル(ハッチバック、セダンなど)、顧客タイプ(レジャー・観光、ビジネス・法人など)、予約チャネル(オンライン、オフライン)、レンタル期間(短期、中期など)、価格帯、利用目的、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の電気自動車レンタル市場の動向と洞察

利用頻度の高いレンタルサイクルにおける、BEVとICEのTCO(総所有コスト)の格差縮小

リチウムイオン電池パックの価格低下は重要な節目に達し、ライフサイクル全体を通じて、フリート規模でのバッテリー式電気自動車(BEV)の導入が、内燃機関車よりも経済的に実現可能になりました。この動向は、燃料費が高い地域において特に大きな影響を与えており、BEVは運用コストの大幅な削減をもたらしています。通常、年間で長距離を走行するレンタカーは、燃料費の削減とメンテナンス要件の軽減というメリットを享受できます。BEVは内燃機関車に比べて整備頻度が低いため、メンテナンスコストの削減効果は顕著であり、リース期間中の総整備費用を大幅に削減することができます。ノルウェーなどの国では、BEVが内燃機関車よりもはるかに早くコストパリティを達成しているとフリート事業者から報告されており、自動車業界における電動化の経済的な魅力が高まっていることが浮き彫りになっています。

レンタカー事業者に対する政府のEVフリート導入義務の強化

2024年から施行されるカリフォルニア州の「先進クリーンフリート規則(Advanced Clean Fleets rule)」では、優先度の高いフリートに対し、ゼロエミッション車への完全移行が義務付けられ、フリートの更新ペースが大幅に加速することになります。同様に、欧州連合(EU)の規制枠組みや中国の各都市におけるパイロットプログラムでは、国境を越える路線を運営する事業者による内燃機関車の調達を事実上抑制する厳しい罰則が導入されています。これらの措置は競合情勢を一変させており、バッテリー式車両に伴う高額な初期費用を賄えない事業者は、業界再編の圧力に直面しています。対照的に、統合された充電ネットワークを構築した企業は、そのインフラを活用して空港のコンセッション入札やその他の戦略的機会において有利な立場を確保し、競争上の優位性を高めています。

郊外および地方の降車地点における充電インフラの不備

米国では、急速充電器が主に大都市圏に集中しており、都市中心部以外への移動には大きな課題が生じています。こうしたインフラの不足により、片道旅程の実現可能性が制限され、事業者は地域別割増料金の導入を余儀なくされており、これが潜在的な予約を阻害する要因となっています。同様に、オーストラリアの観光ルートや南欧州の農村部などの地域では、適切な充電ネットワークが整備されていないため、事業者は内燃機関車(ICE)とバッテリー式電気自動車(BEV)の混成車両に依存せざるを得ません。この混成車両による運営は、業務の複雑さを増し、車両保有コストを押し上げ、これらの地域における電気自動車の導入をさらに困難にしています。

セグメント分析

2025年には、バッテリー電気自動車が車両構成の75.02%を占め、2031年までCAGR17.85%で成長すると予想されています。一方、プラグインハイブリッド車は地方路線の空白を埋めていますが、維持費が高くなります。燃料電池車は、水素の充填インフラが依然として限られているため、試験運用段階にとどまっています。例えば、2024年時点で米国には54か所の一般向け水素ステーションが稼働しており、その大半はカリフォルニア州に集中しています。したがって、純粋なバッテリープラットフォームが電気自動車レンタカー市場の基盤となっており、自動車メーカー(OEM)が内燃機関車(ICE)の生産から撤退しつつあることが、この優位性を確固たるものにしています。

バッテリーコストの早期の内燃機関車並みへの到達と、空港に整備された急速充電ステーションにより、事業者は当初の予測よりも早く内燃機関車を退役させることが可能となり、残存価値保証によって購入リスクがさらに軽減されています。顧客が簡便さや政策上のメリットからBEVを好む傾向にあるため、プラグインハイブリッド車のシェアは20%未満で頭打ちになる見込みです。大規模な水素回廊が整備されない限り、燃料電池車の販売台数はごくわずかな水準にとどまるでしょう。

スポーツ・ユーティリティ・ビークル(SUV)は、2025年の需要の42.15%を占め、実走行距離400~500キロメートルを実現する大型バッテリーハウジングを活かし、CAGR15.48%で増加する見込みです。セダンとハッチバックを合わせたシェアは需要の約3分の1で安定していますが、MPVやクーペは依然としてニッチな存在にとどまっています。また、SUVはコンパクトな車体スタイルに比べて1日あたりの利用料金が20~30%高いため、購入時の割高分を相殺することができます。

フリート管理者がSUVを好む理由は、テスラ、フォルクスワーゲン、ヒュンダイのクロスオーバープラットフォームが150キロワットの充電に対応しており、30分以内に大幅な充電が可能で、空港での車両入れ替えに理想的だからです。自動車メーカーが内燃機関(ICE)モデルを廃止し、電気クロスオーバーを優先するにつれて、セダンのシェアは低下しており、ハッチバックが優勢なのは、駐車スペースの制約が航続距離よりも優先される欧州の密集した都心部に限られています。

ライドシェア運転手向けパッケージは、2031年までCAGR18.31%で拡大する見込みであり、これによりレンタカー会社はマネージドサービスプロバイダーへと転換することになります。2025年にはレジャー旅行者が予約の59.03%を占めましたが、価格への敏感さや季節性の影響により、1台あたりの収益には上限があります。ハイブリッドワークの普及により出張頻度が減少しているため、法人向け旅行の成長は鈍化していますが、排出量報告の要件により、EVは依然として優先リストに挙げられています。

週300~400米ドルのサブスクリプション・バンドルは、毎月200~300米ドルの燃料費を節約できるドライバーに魅力的であり、保険が組み込まれていることで利用開始手続きが簡素化されます。シェアはごくわずかですが、P2P(個人間)のホストは、地域密着型の供給体制や、環境意識の高い顧客の共感を呼ぶカーボンオフセット機能によって利益を得ています。

地域別分析

アジア太平洋地域は、近い将来の電動化目標を定めた中国の自治体割当制度や、シームレスな課金システムを導入した日本の空港コンセッションに牽引され、CAGR15.79%で最も急速な成長を記録すると予想されます。2025年に40.25%のシェアを占める北米では、西海岸の規制が成長の基盤となっていますが、中西部における充電ネットワークの未整備が成長の足かせとなっています。シンガポールでは、インセンティブや電気タクシープログラムに後押しされ、EVの普及が急速に進んでおり、電気自動車レンタルの拠点としての地位を確立しつつあります。ハーツ社は、EVの減価償却や修理費の圧力を受け、2024年に販売を目的としたEV処分計画を3万台に拡大しました。

欧州では、充電網が整備されているため普及率が高くなっていますが、27の加盟国でインセンティブ制度がばらばらであるため、国境を越えたレンタカー利用は複雑化しています。ノルウェーは車両の電動化が著しく進んでいる一方、イタリアやスペインは地方のインフラが不十分であるため、遅れをとっています。南米と中東はまだ初期段階にあり、ブラジルとアラブ首長国連邦(UAE)は都市部の車両導入をリードしていますが、高い輸入関税や、高温気候下でのバッテリー性能に関する課題に直面しています。

カナダは米国と同様の傾向を示しており、ブリティッシュコロンビア州とケベック州がアルバータ州を上回っています。インドの車両群にはレンタル用EVは限られていますが、インフラが整備されれば、資産負担の少ないP2P(個人間)モデルが規模拡大への道を開くでしょう。オーストラリアでは、観光ルートに急速充電器が不足しているため、電気自動車レンタルは主要都市に限定されています。南アフリカでは充電網が限られているため、EVの利用はヨハネスブルグとケープタウンを結ぶ回廊地域に限定されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利用率の高いレンタルサイクルにおけるBEVとICEのTCOの格差縮小

- レンタカー事業者に対する政府のEV導入義務の強化

- 残存価値保証を提供するOEMとレンタル会社の提携

- 空港における急速充電施設のコンセッションの急速な拡大

- アグリゲーターと連携するP2P型EVシェアリングプラットフォームの急増

- レンタル企業における炭素クレジットの収益化機会の拡大

- 市場抑制要因

- 郊外および地方の乗降地点における充電インフラの不備

- 短期レンタルサイクルにおけるバッテリーの減価償却費および修理費の高さ

- 高電圧システムにおける保険引受上のギャップ

- 中古市場における低価格な中国ブランドのEVの変動の激しい残存価値

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 車両タイプ別

- バッテリー式電気自動車

- プラグインハイブリッド車

- 増距離型電気自動車(REEV)

- 燃料電池電気自動車

- ボディスタイル別

- ハッチバック

- セダン

- スポーツ・ユーティリティ・ビークル(SUV)

- マルチユーティリティビークル(MUV)/マルチパーパスビークル(MPV)

- スポーツクーペ

- 顧客タイプ別

- レジャー/観光

- ビジネス/法人

- ピアツーピア・ホスト

- ライドシェア運転手のサブスクリプション

- 予約チャネル別

- オンライン

- デスクトップWeb

- モバイルアプリ

- オフライン

- オンライン

- レンタル期間別

- 短期(7日未満)

- 中期(7~30日)

- 長期(30日以上、サブスクリプション)

- 価格帯別

- バジェット/エコノミー

- ミッドレンジ

- ラグジュアリー/プレミアム

- 用途別

- 近距離通勤

- 空港送迎

- 都市間/遠方

- ラストマイル配送

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ノルウェー

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Enterprise Holdings, Inc.

- The Hertz Corporation

- Avis Budget Group, Inc.

- Sixt SE

- Europcar Mobility Group

- Zoomcar Inc.

- Green Motion International

- Turo Inc.

- UFODrive S.A.

- DriveElectric(UK)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日