インドの照明:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Lighting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072534

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

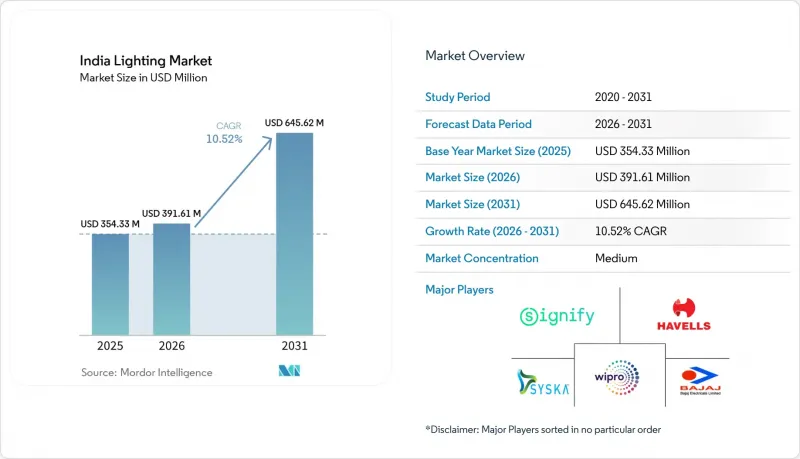

Mordor Intelligenceによると、インドの照明市場規模は、2025年の3億5,433万米ドルから2026年には3億9,161万米ドルへと拡大し、2026年から2031年にかけてCAGR10.52%で推移し、2031年には6億4,562万米ドルに達すると予測されています。

本レポートは、製品タイプ(照明器具/フィクスチャー、ランプ)、光源(LED、従来型)、流通チャネル(直販/デベロッパー/請負、卸売業者/電気工事士、照明専門店、その他)、用途(商業用、産業用、屋外用、住宅用)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドの照明市場の動向と洞察

LED価格の下落とエネルギー効率に関する規制

新築の商業ビルに対するECBC(エネルギー効率基準)の遵守義務に加え、BEE(エネルギー効率局)のスターラベル要件により、開発業者は、基準コードと比較して35%~50%の省エネ効果をもたらす高効率の照明器具を採用するよう迫られています。UJALA(ウジャラ)による競争入札により、LED電球の小売価格は2014年の水準から90%引き下げられ、36.87 crore個が配布された結果、LEDは公共部門のプログラムを超えて、普遍的な標準選択肢となりました。電気料金の上昇や企業のネットゼロ公約が勢いを増す中、企業は現在、照明の改修を脱炭素化に向けた第一段階の措置として位置づけています。その結果、商業施設、工業施設、および高級住宅建設の全分野において、高効率のチップ、光学系、およびドライバに対する需要が二桁の伸びを維持しています。最新のSuper ECBC基準に基づいて製品を認証しているベンダーは、広範な競合にもかかわらず、利益率を維持しています。

急速な都市インフラの整備(スマートシティ・ミッション)

「スマートシティ・ミッション」では、2024年7月までに247億米ドル相当のプロジェクトが承認され、5,909件の作業発注が完了しました。各統合指令センターでは、リアルタイムで監視可能な、接続された街路灯、エリア照明、ファサード照明が指定されています。自治体は、照明を交通、安全、環境のダッシュボードに統合する傾向が強まっており、照明器具をより広範な都市データプラットフォームのためのエッジノードへと変えています。相互運用可能な制御システム、適応型調光アルゴリズム、サイバーセキュリティ対策が施されたファームウェアを提供できるベンダーが、複数年にわたる枠組み契約を獲得しています。プネやバラナシといった大都市のモデルデザインを二線級都市が模倣しているため、契約のパイプラインは中期にわたって堅調に伸びています。また、プロジェクトの集中化により、専門の設置業者にとっては投資回収期間が短縮され、部品サプライヤーにとっては倉庫の処理量も高水準に維持されています。

中小企業や一般家庭における初期改修コストの高さ

小規模工場や地域小売店では、施設全体のLED化による投資回収期間が3~5年に及ぶことが多く、40%~60%の省エネ効果が期待できるにもかかわらず、多くの事業者がプロジェクトを先送りしています。ライフサイクル経済性に対する認識が乏しいため、意思決定者は総所有コスト(TCO)よりも購入価格にばかり注目しがちです。マイクロファイナンスや電気料金への上乗せ払い(Utility-on-Bill)といった制度は存在しますが、書類手続きが煩雑であることや技術的なリスクが懸念されることから、大都市圏以外の地域では利用率が依然として低水準にとどまっています。この設備投資の障壁により、基本的な改修用電球に比べて1ルーメンあたりの単価が高い、ネットワーク接続型照明器具やセンサーの普及が鈍化しています。

セグメント分析

2025年、インドの照明市場において、照明器具・フィクスチャセグメントは売上高の58.72%を占め、2031年までCAGR11.78%で成長すると予測されています。これは、同セグメントがインドの照明市場において、数量面および金額面の双方の牽引役としての役割を果たしていることを示しています。このカテゴリーの台頭は、センサー対応の統合型照明器具を指定する「スマートシティ・ミッション」の入札や、試運転時間を短縮するために照明をビルオートメーション契約に組み込む民間開発業者の動きに起因しています。照明器具は、ファサード照明パッケージの中核をなすことが多く、エネルギー効率局(Bureau of Energy Efficiency)の仕様を満たす光学系、ドライバー、オンボード診断機能を内蔵しているため、汎用ランプよりも高い利益率を実現しています。また、都市鉄道、空港ターミナル、データセンターのプロジェクトをターゲットとする請負業者も、現場での配線ミスを最小限に抑え、検収を迅速化するためにターンキー型の照明器具を好んで採用しており、これによりインドの照明市場における同セグメントの優位性がさらに拡大しています。

二次的な追い風となっているのは、第2・第3級都市におけるプログラム可能なRGB建築照明案件です。これらの地域では、地方自治体が大都市並みの割高な費用を支払うことなく、観光ブランディングを図ろうとしています。BIS(インド規格局)の安全基準に準拠した中堅メーカーは、高湿度の沿岸気候にも耐えるDMX制御機能とアルミニウム押出成形ヒートシンクを組み合わせることで、この分野で優位に立っています。対照的に、ランプは価格下落による利益率の圧迫や、政府調達による大量入札の基準見直しにより、引き続きシェアを譲り続けています。それでもなお、住宅市場ではCFLからLEDへの電球交換(レトロフィット)が継続しており、ランプの販売数量の減少を緩和してはいますが、高付加価値の照明器具への構造的なシフトを逆転させるには至っていません。

インドのLED照明ソリューションは、2025年にインドの照明市場で81.35%のシェアを占め、2031年までに12.05%という最も高いCAGRで推移すると予測されています。インドの照明市場規模は、商業用天井照明、道路灯、産業用ハイベイ照明向けのLEDに牽引されており、価格に敏感な農村部の設備への浸透がさらに進んでいることを反映しています。「UJALA」および「Street Lighting National Program」の入札により、LEDの経済性は正常化しました。一方、ECBCの「Super」格付けは、依然として価格プレミアムを維持している150 lm/W以上の照明器具へとプレミアム需要を誘導しています。従来の蛍光灯やHID技術は現在、主にドライバーの定格低下リスクに直面する旧式の高温工場でのみ生き残っていますが、堅牢化されたLEDエンジンプラットフォームが加速寿命試験に合格するにつれ、こうしたニッチ市場さえも縮小しつつあります。

また、LEDの普及には、照明器具をデータノードに変える新たなLi-Fiパイロットプロジェクトも寄与しており、これにより施設は無線周波数の混雑を招くことなく、ブロードバンド容量をオーバーレイできるようになっています。Wipro Lighting社とpureLiFi社の提携は、急速にコモディティ化が進むダイオード市場において、ベンダーが照明と接続性を結びつけ、利益率を維持しようとする取り組みの好例です。同時に、白物家電向けの「生産連動型インセンティブ制度」は、チップ・オン・ボード(COB)のバックエンド生産ラインに補助金を支給しており、これによりLEDの部品構成(BOM)の現地化がさらに進み、輸入ショックに対するコスト耐性が向上しています。これは、インドの照明業界全体にとってのプラス要因です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- LED価格の下落とエネルギー効率規制

- 都市インフラの急速な整備(スマートシティ・ミッション)

- 政府調達(UJALAおよびSLNP)

- 第2・第3級都市におけるファサード照明プロジェクトの成長

- 新興のDCマイクログリッドおよびオフグリッド太陽光発電照明の需要

- 企業キャンパスにおけるLi-Fiパイロット事業の導入

- 市場抑制要因

- 中小企業および一般家庭にとって、改修の初期費用が高め

- 流通の細分化と偽造品

- LEDドライバIC価格における輸入に起因する変動

- 政府のEPC契約における支払サイクルの長期化

- 業界のサプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因の影響

第5章 市場規模と成長予測

- 製品タイプ別

- 照明器具/フィクスチャ

- ランプ

- 光源別

- LED

- 従来型

- 流通チャネル別

- 直接販売/デベロッパー/請負

- 卸売業者/電気工事士

- 照明専門店

- その他

- 用途別

- 商業

- オフィス

- 小売・ホスピタリティ

- ヘルスケア施設

- その他

- 産業

- プロセス産業

- 個別産業

- 倉庫およびその他の産業施設

- アウトドア

- 住宅

- 商業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Signify N.V.

- Havells India Limited

- Wipro Lighting(Wipro Ltd.)

- Bajaj Electricals Ltd.

- Syska LED Lights Pvt Ltd.

- Crompton Greaves Consumer Electricals Ltd.

- Surya Roshini Ltd.

- Halonix Technologies Pvt Ltd.

- MIC Electronics Ltd.

- Orient Electric Ltd.

- Panasonic Life Solutions India Pvt Ltd.

- Osram GmbH

- Zumtobel Group AG

- Acuity Brands Inc.

- Eaton Corporation plc(Cooper Lighting)

- Hubbell Inc.

- Fagerhult AB

- Dialight plc

- Nichia Corporation

- Eveready Industries India Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日