医療教育ソリューション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare Education Solution - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072524

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

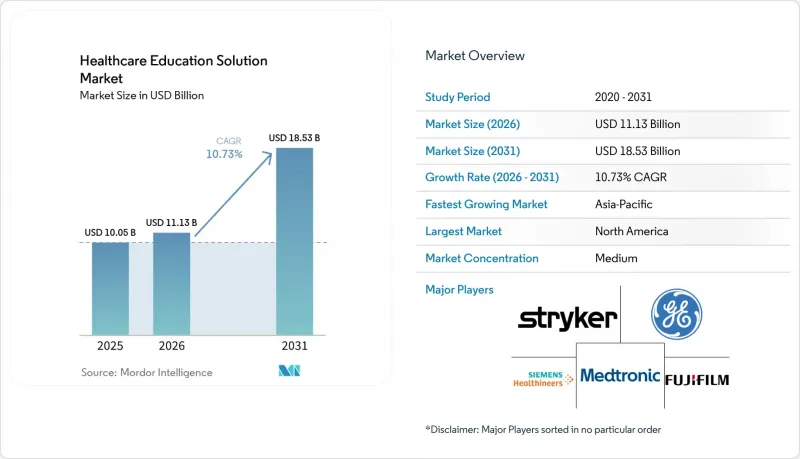

Mordor Intelligenceによると、2026年の医療教育ソリューション市場の規模は111億3,000万米ドルと推定されており、2025年の100億5,000万米ドルから拡大し、2031年には185億3,000万米ドルに達すると予測されています。

2026~2031年にかけては、CAGR 10.73%で成長すると見込まれています。

本レポートは、コンポーネント(ソフトウェアプラットフォーム、コンテンツ/コースウェア、サービス)、提供形態(対面式学習、eラーニングなど)、エンドユーザー(教育機関、病院など)、技術(学習管理システムなど)、地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医療教育ソリューション市場の動向と洞察

臨床教員不足を緩和するためのeラーニング導入の急増

医療系教育機関では、学生受け入れ能力を制限している教員不足を補うため、大規模なeラーニングスイートの導入がますます進んでいます。複数の医療分野にわたる6,750人の学生を対象とした系統的レビューによると、オンラインモジュールは知識とスキルの習得において、従来の方法と同等かそれ以上の成果を上げることが示されました。そのため、各機関は、コンピテンシー分析に基づいてコンテンツをパーソナライズする適応型アルゴリズムを備えた、クラウドホスト型のLMSパッケージに予算を振り向けています。このモデルは、2030年までに世界的に900万人の追加人材が必要とされる看護分野において、特に価値が高いものです。自分のペースで進められるデジタルカリキュラムにより、認定基準を損なうことなく、少数の講師でより多くの学生を指導することが可能になります。さらに、非同期型モジュールは、地方の学習者がシフト勤務と学習の両立を容易にし、医療教育ソリューション市場が人材配置において果たす役割の重要性を裏付けています。

世界的に拡大する政府によるCME要件

規制当局は現在、免許を維持するために継続的な認定を義務付けており、単位の追跡や複数管轄区域にわたる報告を自動化するプラットフォームへの需要が高まっています。米国では、医薬品アクセスおよび研修拡大法(Medication Access and Training Expansion Act)により、医療従事者はDEA(麻薬取締局)の免許更新のために、物質使用障害に関する8時間の教育を修了することが義務付けられています。州の委員会によって要件はさらに複雑化しており、管轄区域によって年間必要時間は25時間~50時間まで幅があります。国際的には、世界医学教育連盟(WFME)による基準の改訂により、焦点が単位数から能力ベースの評価へと移行しています。ベンダー各社はこれに対応し、修了した活動を特定のスキルフレームワークに紐付ける詳細な分析機能を組み込んでいます。この機能は、国境を越えた医師の採用が増加している中で、病院からの調達を確保する要因となっています。こうした変化により、医療教育ソリューション市場は、移動を伴う臨床医療従事者にとってのコンプライアンスの基盤としての地位を確固たるものにしています。

高度なシミュレーションシステムの高額な初期費用

没入型シミュレーターには、専用のハードウェア、継続的なコンテンツの更新、および技術サポートが必要であり、小規模な教育機関の予算に負担をかけています。完全に統合されたスイートの場合、初期投資額は50万米ドルに達することもあり、保守契約による継続的な支出は、施設の必須経費と競合することになります。東南アジアの病院経営者を対象とした多国間調査によると、シミュレーターの導入を遅らせている理由として、純粋なコストに加え、スタッフの専門知識の不足やデータセキュリティへの懸念を挙げた回答者が半数以上を占めました。機器のリースや学生1人あたりの利用料制のクラウドレンダリングといった資金調達の革新により、初期の参入障壁は低減されていますが、格差は依然として残っています。平等なアクセスが確保されない限り、都市部の教育病院と地方の医療機関との間のデジタル格差は拡大し、医療教育ソリューション市場の短期的な普及を鈍化させることになります。

セグメント分析

ソフトウェアプラットフォームは、カリキュラムの管理と学習者分析を一元化するマルチテナント型LMS(学習管理システム)の提供により、医療教育ソリューション市場で46.02%のシェアを占めています。これらのシステムは、大学コンソーシアム間では水平方向に、病院ネットワーク内では垂直方向に拡張可能であり、資格管理、スキルマッピング、パフォーマンスダッシュボードの基盤となっています。各機関では、AIを活用したレコメンデーションエンジンをコアスタックに組み込むケースが増えており、ユーザーの習熟度に合わせて学習パスを最適化することで、エンゲージメント率を向上させています。プラットフォームが市場を独占しているにもかかわらず、サービスセグメントはCAGR11.31%で成長しています。これは、設定、コンテンツのローカライズ、API統合に専門的なノウハウが必要とされるためです。仮想シミュレーターを導入する病院では、電子カルテ(EHR)のワークフローに成果指標を組み込むためにコンサルタントを起用することが多く、これがサービス収益がライセンス料よりも急速に伸びている理由を示しています。コンプライアンス基準が進化する中、監査対応やデータプライバシーガバナンスに関する専門家のサポートにより、課金対象となる業務がさらに拡大し、サービスは医療教育ソリューション市場における重要な成長軸としての地位を固めています。

カリキュラムの厳格さが機関の評判の基盤となるため、高品質でエビデンスに基づいた教材の作成は、依然として競合上の差別化要因となっています。コンテンツチームは、最新のコンピテンシー・フレームワークとの整合性を確保するため、学術団体と共同でモジュールを開発しています。一方、AIジェネレーターは問題バンクや臨床シナリオを大規模に作成していますが、認定機関は公開前に依然として人間によるレビューを求めています。その結果生じるハイブリッドな編集プロセスにより、教育設計コンサルタントへの需要が高まり、サービスセグメントの勢いがさらに強まっています。予測期間を通じて、出版社と医療システム間の共同開発パートナーシップは、プラットフォームのライセンスと継続的なコンテンツ更新契約を組み合わせた合弁事業へと成熟し、医療教育ソリューション市場全体に継続的な収益を定着させると予想されます。

eラーニングは、提供形態の中で最大のシェアを維持しており、医療教育ソリューション市場シェアの54.65%を占めています。これは、非同期型モジュールが、分散した受講者グループに対して基礎理論を費用対効果の高い方法で広めることができるためです。標準化された録画コンテンツやクイズは、知識の均一な伝達を支援し、規制上の能力要件への準拠を保証します。しかし、最も急速に成長している形式はシミュレーションベースのトレーニングであり、高リスクの専門分野において、実際の患者と接する前に手技の練習が必須とされることから、CAGR 12.12%で拡大しています。マルチモーダルプログラムでは、静的な画面コンテンツにとどまらず、仮想現実(VR)を用いた演習がより広範なカリキュラムに組み込まれています。

ブレンデッドラーニング戦略は、オンラインでの理論学習とキャンパスでの実習セッションを融合させ、学生にデジタルアクセスによる柔軟性と、対面でのフィードバックによる責任感を両立させています。急性期医療の現場では、モバイルワークステーションにジャスト・イン・タイムのマイクロレッスンが表示され、その場での知識のギャップを即座に解消することで、現代の病院が追求する継続的な学習文化を強化しています。医療システムが、他機関と比較して新人研修期間の短縮や有害事象の減少をベンチマークとする中、シミュレーションモジュールの導入が加速しており、第一線で働く医療従事者を対象とした医療教育ソリューション市場の規模拡大を後押ししています。教室中心のプログラムは、特定の能力(倫理に関する議論やソフトスキルの指導など)においては今後も存続するでしょうが、体験型モジュールへの継続的な移行は、市場の変革的な軌跡を浮き彫りにしています。

地域別分析

北米は売上高の41.85%を占めており、医療教育ソリューション市場における導入のベンチマークを引き続き設定しています。連邦政府の品質改善プログラムは、病院がスタッフの能力を文書化するよう奨励しており、多額の寄付金がカレッジの技術購入を支えています。カナダの各州では、標準化されたシミュレーション時間を看護カリキュラムに組み込み、全国的に統一された能力水準を強化しています。医療機関には多額のIT予算と成熟したサイバーセキュリティ体制があり、調達プロセスが効率化されているため、独自ソリューションを提供するベンダーが繁栄しています。

アジア太平洋地域は、2031年までのCAGRが13.71%と、最も高い成長軌道を記録しています。中国の医学部を対象とした調査によると、学生の87.24%がデジタルヘルスリテラシーを不可欠と捉えており、これを受けて学部長らはオンライン実習室やAIチューターへの投資を推進しています。インドの国家デジタルヘルスミッションは、スキルプラットフォームをめぐる官民連携を奨励しており、一方、インドネシアの病院チェーンは、群島に点在する施設で働く医療補助職を対象に、モバイル型マイクロクレデンシャルプログラムを展開しています。東南アジア各国の政府は、没入型学習パッケージの前提条件であるブロードバンドの拡大に向け、周波数帯域の割り当てや税制優遇措置を実施しています。現地の教育テック系スタートアップが多国籍出版社と提携するにつれ、医療教育ソリューション市場は、人口の多い新興経済国においてその基盤をさらに強固なものにしています。欧州では、単一桁台半ばの着実な成長を維持しています。欧州委員会の国境を越えた専門資格認定イニシアチブにより、病院は相互運用可能なデジタル証明書を発行するLMSモジュールの導入を促進されています。各国の医療制度は、治療開始までの時間短縮という指標の改善を理由に、脳卒中管理や産科ケア向けのVRシミュレーターに資金を提供しています。中東市場は、UAEやサウジアラビアにおける戦略的ビジョンが、AIを活用した病院や、統合型学習スイートと連携する統一された電子カルテ(EMR)を求めていることから、小規模な基盤から成長を加速させています。ラテンアメリカは、財政的制約により設備投資が制限されているため、そのペースは緩やかですが、大学コンソーシアムが教員不足を補うためにクラウド図書館の試験運用を行っています。これらの地域全体において、インフラ投資と規制の調和が、医療教育ソリューション市場における導入曲線の傾きを決定づけています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 臨床教員不足を緩和するためのeラーニング導入の急増

- 政府が義務付けるCME要件が世界的に拡大

- 研修モジュールを統合した病院業務プロセスのデジタル化

- 高リスク処置におけるAR/VRシミュレーターの急速な普及

- シナリオベースの学習に向けたデジタルツイン患者データセットの登場

- パラメディカル従事者向けのマイクロクレデンシャル・サブスクリプション・プラットフォーム

- 市場抑制要因

- 高度なシミュレーションシステムの初期導入コストの高さ

- 低所得地域における帯域幅の制約

- AI生成のコースコンテンツにおける認定の遅れ

- 3D解剖学モデルライブラリをめぐる知的財産権訴訟

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェアプラットフォーム

- コンテンツ/教材

- サービス(導入・サポート)

- 提供形態別

- 対面式学習

- eラーニング

- ブレンデッドラーニング

- シミュレーションを活用したトレーニング

- エンドユーザー別

- 学術機関

- 病院

- ライフサイエンス・製薬企業

- その他の医療提供者

- 技術別

- 学習管理システム(LMS)

- 仮想現実(VR)および拡張現実(AR)プラットフォーム

- AIを活用した適応型学習

- デジタルツインシミュレーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Elsevier

- Wolters Kluwer

- GE HealthCare

- Siemens Healthineers

- Medtronic

- CAE Healthcare

- Laerdal Medical

- 3D Systems

- HealthStream

- Coursera

- Kaplan Medical

- Pearson

- Instructure

- Adobe

- Relias

- Think Research

- VirtaMed

- Mentice AB

- Anatomage

- OssimTech

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日