配電盤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Distribution Board - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072511

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

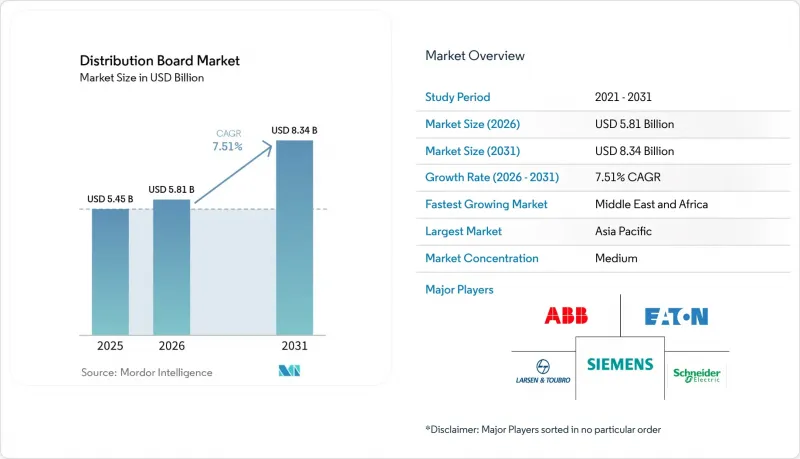

Mordor Intelligenceによると、配電盤市場の規模は、2025年の54億5,000万米ドル、2026年の58億1,000万米ドルから、2031年までに83億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.51%を記録すると予測されています。

本レポートは、タイプ別(主配電盤、末端配電盤など)、電圧レベル別(低電圧、中電圧、高電圧)、技術別(従来型配電盤、スマート/IoT対応配電盤)、設置方式別(壁掛け型、床置き/自立型)、エンドユーザー(公益事業、産業、商業、住宅)、および地域(アジア太平洋、中東・アフリカなど)ごとに分類されています。

世界の配電盤市場の動向と洞察

データセンター容量の急速な拡大

ハイパースケール事業者は2025年に1,200 MWを増設し、2027年までに年間1,800 MW分の設備建設に向けた機器をすでに事前発注しています。各施設では、冗長電源、バッテリーストリング、および冷却負荷を管理するために50~150台の配電盤が指定されており、事前認証済みのモジュール式製品を扱うサプライヤーが入札リストの上位に浮上しています。ラック内での48 V DC配電への移行により、商用電源、発電機、リチウム電池とのシームレスな接続が可能なハイブリッドAC-DCパネルへの需要が高まっています。2025年には、北バージニア、シンガポール、フランクフルトの3地域が、世界のハイパースケール容量増加分の38%を占め、配電盤のリードタイムを最大9ヶ月前倒しさせました。現在、事業者からは、高調波歪みや電圧低下をリアルタイムで検知する組み込み型の電力品質分析機能が求められており、これにより99.99%の稼働率保証が支えられています。

送電網近代化の義務化(スマートグリッドの展開)

インドの「配電部門改革計画」では、2025年までのネットワークアップグレードに380億米ドルを予算計上しており、これには数百万台の先進的な配電用変圧器および関連する開閉装置が含まれています。欧州連合(EU)の「REPowerEU」イニシアチブは、加盟国に対し2030年までに600 GWの再生可能エネルギーを組み入れることを義務付けており、これによりグリッドエッジでの双方向配電盤の導入が必要となっています。中国国家電網は2025年に42万台のスマート端末を設置し、技術的損失を最大6%削減しました。現在、設備は電力会社のSCADA層に接続するためにIEC 61850に準拠する必要があります。機械式遮断器から電子式トリップユニットへの移行により、保守間隔が2倍に延び、ネットワーク所有者のライフサイクルコストを12~18%削減しました。

原材料(銅、アルミニウム、鉄鋼)の価格変動

2025年初頭、銅価格は1トンあたり1万200米ドルを超え、2023年比で22%上昇しました。一方、アルミニウム価格は18%上昇して1トンあたり2,650米ドルとなり、パネル製品の利益率を数ポイント圧迫しました。米国とEUによる鉄鋼関税により、筐体コストにさらに8~12%の上乗せが生じ、メーカーはトルコやインドの代替製鉄所への切り替えを余儀なくされ、リードタイムが長期化しました。ヘッジプログラムを持たない中小ベンダーでは、運転資金需要が20%増加し、大規模な入札に参加する能力が制限されました。現在、IEC 61439の許容範囲内にとどめつつ、原材料への依存度を10~15%削減するため、ハイブリッドバスバー材料や複合材ハウジングの評価が進められています。

セグメント分析

最終配電盤は、屋上太陽光発電、EV充電、スマートホーム用回路の普及に伴い、CAGR9.1%を記録すると予測されており、配電盤市場全体の成長率を著しく上回ると見込まれています。メインボードは、変電所や大規模産業プラントのハブとして、2025年においても配電盤市場で43.8%のシェアを維持しました。サブメイン盤は中位層を占め、モジュラーオフィスやデータセンターホール内の特定の建物ゾーンに電力を供給しています。プレハブ式パッケージにより、メイン盤およびサブメイン盤の設置時間が40%短縮され、施工業者はハイパースケール施設の試運転スケジュールに合わせることが可能になりました。

カリフォルニア州の「タイトル24」規制やドイツのKfW 442助成金により、数百万件に及ぶ住宅用配電盤の更新が前倒しされ、既存住宅ストックにおけるファイナルボードの出荷が拡大しています。OEM各社は現在、工場で配線済みの太陽光発電、バッテリー、アーク故障保護モジュールを備えたプラグアンドプレイ設計を提供しており、これにより人件費を最大50%削減しています。主配電盤は、IEC 61439への準拠が義務付けられている公益事業や重工業の分野において、依然として1,600~6,300 Aの定格電流に対応しています。サブメインソリューションは、ゾーンごとの負荷管理を可能にし、銅の使用量を15~20%削減できることから、多テナントオフィスや物流パークでシェアを拡大しています。

CAGR7.9%で成長する見込みです。このセグメントは、1 kV未満のほぼすべての住宅、商業、および軽工業施設をカバーしており、最大かつ最も成長の速い分野となっています。中電圧ユニットは変電所や工場に設置され、送電網からの電力を変圧器へと供給しています。36 kVを超える高電圧キャビネットは、送電回廊や製鉄所内でのニッチな用途にとどまっています。

屋上太陽光発電の系統連系設備や350-kWのDC充電器はいずれも低電圧の範疇に含まれ、グリッドエッジにおけるパネル数を増加させています。インドの送電網近代化推進により、SCADAネットワークと現場の資産を接続する42万台のインテリジェント端末が追加され、中電圧需要が刺激されています。高電圧機器の調達は依然として数十年にわたる送電プロジェクトに依存しており、成長率はCAGR4~5%にとどまっています。IEC 61936規格への準拠により、エンジニアリング費用は10%増加しますが、電力会社は安全性と信頼性を確保するため、その遵守を強く求めています。

地域別分析

中国国家電網が42万台のスマート端末を導入し、インドがシステムアップグレードに380億米ドルを計上したことを受け、2025年の売上高の44.7%をアジア太平洋地域が占めました。ASEAN全域での屋上太陽光発電の広範な導入により、12GWの新規発電容量が追加され、各システムには専用の最終パネルが必要とされています。日本と韓国は、配電設備におけるIEC 61850規格への準拠を義務付けることで、スマートパネルの導入を牽引しました。人手不足は依然として最大の逆風となっており、プロジェクトの工期を最大6ヶ月遅らせ、賃金を30%以上押し上げています。

中東・アフリカ地域では、サウジアラビアのNEOMおよびレッドシー建設区域において、設置工数を半減させるプレハブ式電力キットが採用されていることから、2031年までCAGR9.4%を記録すると予想されています。UAEは2025年に180 MWを増設し、データセンターの主要立地としてトップクラスに躍り出ました。これは数千台規模のパネル受注に相当します。エジプトは停電頻度を抑制するため、2027年までに5万基のスマート配電設備の導入を目標としており、一方、南アフリカの再生可能エネルギープログラムでは、屋上からの送電を管理する双方向ボードが組み込まれています。認証スキームの相違により、輸出手続きは依然として複雑化しており、エンジニアリングサイクルが最大5ヶ月延長されています。

北米と欧州は成熟期を迎えつつあるもの、依然として膨大な需要を吸収しています。2025年には、北バージニア州だけで320 MWのデータセンター容量が導入され、OEM各社は在庫の引き出しを9ヶ月前倒しせざるを得なくなりました。EUの「REPowerEU」法により、双方向制御機能を備えたグリッドエッジ用ボードへの需要が高まっています。一方、ドイツのKfW 442プログラムでは、18万件の家庭用太陽光発電・蓄電池のアップグレードが奨励され、それぞれに新しい最終パネルが必要となりました。両地域の電力会社は、リアルタイムの負荷シフトを実現するため、スマートボードと連携するAMIネットワークを展開しています。南米では、ブラジルの42億米ドル規模の送電網拡張計画を筆頭に、堅調ながらも小幅な成長が見込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データセンターの容量の急速な拡大

- 送電網の近代化に関する義務付け(スマートグリッドの導入)

- 屋上太陽光発電+蓄電システムの改修の急増(ラストマイル・ボード)

- プレハブ式・モジュール式の電化パッケージへの移行

- 組み込み型予測分析によるO&Mのデジタル化

- EVフリートの車庫電化プロジェクトの急増

- 市場抑制要因

- 原材料(銅、アルミニウム、鉄鋼)価格の変動

- 接続型ボードのサイバーセキュリティ強化コスト

- 輸出市場における規格のばらつき

- 急成長するアジア太平洋地域(APAC)における認定設置業者の深刻な不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 主配電盤(MDB)

- サブメイン配電盤(SMDB)

- 最終配電盤(FDB)

- 電圧レベル別

- 低電圧(1 kV以下)

- 中電圧(1~36 kV)

- 高電圧(36 kV以上)

- 技術別

- 従来型基板

- スマート/IoT対応基板

- 取付けタイプ別

- 壁取付け

- 床置き型/自立型

- エンドユーザー別

- ユーティリティ

- 産業

- 商業

- 住宅

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- Eaton Corporation Plc

- Legrand SA

- Larsen & Toubro Ltd.

- Hager Group

- Havells India Ltd.

- Alfanar Group

- General Electric Co.

- Mitsubishi Electric Corp.

- Rockwell Automation Inc.

- CHINT Group

- Rittal GmbH & Co. KG

- Lucy Electric Ltd.

- Arabian Gulf Switchgear

- Blakley Electrics Ltd.

- IEM(Industrial Electric Mfg.)

- ESL Power Systems

- East Coast Power Systems

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日