耐食性樹脂:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Corrosion-resistant Resin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072502

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

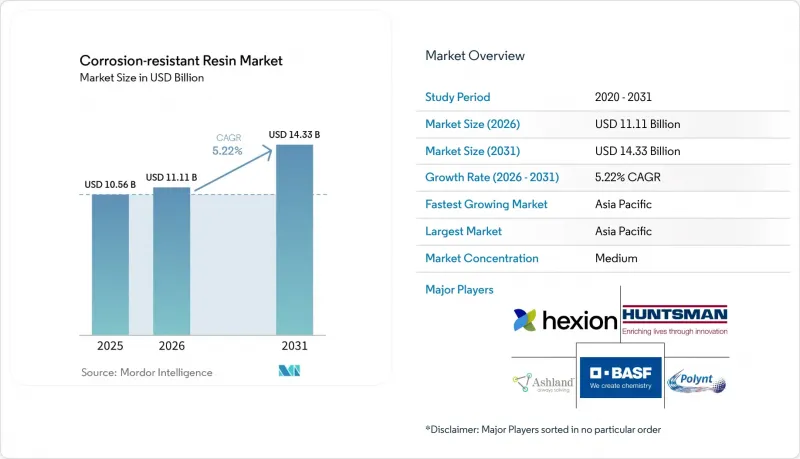

Mordor Intelligenceによると、2026年の耐食性樹脂市場の規模は111億1,000万米ドルと推定されており、2025年の105億6,000万米ドルから拡大し、2031年には143億3,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは5.22%となる見込みです。

本レポートは、樹脂の種類(エポキシ、ビニルエステル、ポリエステル、ポリウレタン、その他)、用途(複合材料、コーティング、その他)、エンドユーザー産業(自動車・輸送、インフラ、船舶、石油・ガス、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の耐食性樹脂市場の動向と洞察

エポキシ樹脂への需要の高まり

エポキシ樹脂は、ナノシリカを充填したマトリックスがより高いバリア性能とより長いメンテナンス間隔を実現しているため、腐食管理のあり方を再定義し続けています。蛍光機能を備えたコーティングにより、微細な亀裂を視覚的に検出できるため、点検の機会が限られているオフショアプラットフォームにおける予防保全を支援しています。規制当局が持続可能性に重点を置いていることから、既存の機械的特性を維持しつつカーボンフットプリントを低減する、植物油由来のエポキシ樹脂の商業展開が促進されています。温度の急上昇に応じて抑制剤の放出を引き起こす自己修復技術により、エポキシ樹脂は次世代の保護システムの主力としてさらにその地位を固めています。これらの進歩が相まって、重工業のエンドユーザーにとって、資産の稼働時間を向上させ、総所有コスト(TCO)を削減しています。

石油・ガスパイプラインにおける腐食関連のCAPEX(資本支出)およびOPEX(運営費)の増加

パイプライン事業者は、年間約13億7,200万米ドルの腐食コストに直面しており、これが非金属製パイプネットワークや、樹脂を豊富に含む先進的なライナーの採用を後押ししています。アラムコは、砂漠や海洋環境におけるスイートガスの腐食を軽減するため、すでに10,000 kmを超える強化熱可塑性パイプを設置しています。198.33 MPaおよび352.25°Cの坑内条件に対応する新しい樹脂システムにより、深部貯留層の完成が可能になると同時に、チュービングの故障に伴うダウンタイムも削減されています。応答面法による腐食モデリングにより、エンジニアは現地の塩化物およびCO2濃度に合わせて樹脂を選定でき、ライフサイクルコストの削減と安全性の向上を実現しています。こうした経済的メリットが、大手エネルギー企業による高性能耐食性樹脂ソリューションの継続的な購入を支えています。

REACHおよびTSCAにおけるビスフェノールAの再分類

欧州におけるビスフェノールA(BPA)の1日許容摂取量の大幅な引き下げや、米国によるアジア産エポキシ樹脂輸入品へのアンチダンピング関税の賦課により、配合開発者はビスフェノールA(BPA)を含まない化学組成への転換を余儀なくされています。現在、シャーウィン・ウィリアムズ社およびPPGインダストリーズ社は、ビスフェノールA(BPA)を含まない容器用ライニングを販売しており、一方、ロケット社のイソソルビド系硬化剤は、内分泌かく乱物質の懸念なく耐薬品性を維持しています。移行期間中の供給不安により生産コストが上昇し、航空宇宙分野や食品接触用途における新規製品の認定サイクルが遅れる可能性があります。

セグメント分析

2025年、エポキシセグメントは耐食性樹脂市場シェアの42.38%を占めました。これは、その接着強度、化学的不活性性、および海洋、石油・ガス、インフラプロジェクトにおける適応性によって支えられています。ビスシラン系改質剤を配合したエポキシ系配合物は、現在、塩水噴霧試験後の自己修復率が90%以上を達成しており、洋上設備のメンテナンス間隔を延長しています。ポリウレタンのCAGR5.74%は、その急速な硬化を反映しており、これによりブレードのサイクルタイムが短縮され、金型に拘束される資本が削減されるため、100m級の風力発電用ブレードでの使用が促進されています。ビニルエステルは、そのエステル結合が従来のポリエステルを侵食する酸や溶剤に耐性を持つため、化学タンクの製造分野で確固たる地位を維持しています。

新興のスマート樹脂プラットフォームには、初期段階の亀裂を可視化する蛍光トレーサーや、温度応答型の抑制剤放出機能が統合されており、製油所事業者にとって予期せぬダウンタイムを最大25%削減する予知保全プログラムを支えています。こうした進歩により、代替化学物質が性能格差の解消を急ぐ中でも、エポキシ樹脂のプレミアムな地位はさらに強固なものとなっています。

地域別分析

アジア太平洋地域は、2025年の耐食性樹脂市場売上高の38.21%を占め、2031年までCAGR6.35%で拡大すると予測されており、その主導的地位を確固たるものにしています。中国では、年間30 GWを超える新規風力発電設備が導入されており、ブレードやナセル向けのガラス繊維エポキシ樹脂の大量消費を牽引しています。インドの受託製造では、キネコ・エクセル社がベスタス社の炭素繊維プランクの認定を取得したことが注目されており、これは先端複合材料における現地での付加価値の向上を示しています。台湾のスワンコー社は、地域の洋上風力発電プロジェクト向け材料の50%以上を供給しており、サプライチェーンの成熟度の高さを反映しています。

北米は、技術革新と貿易政策を通じて需要を獲得しています。米国が特定のアジア産エポキシ樹脂の輸入に対して課しているアンチダンピング関税は、国内企業を保護し、生産能力の拡大を促すことで、防衛およびインフラ用途向けの安定供給を確保しています。エクソンモービルとマクラリン・コンポジット社によるポリオレフィン系熱硬化性樹脂に関する提携は、引張性能を維持しつつ低炭素の代替材料を推進する同地域の取り組みを浮き彫りにしています。BASFはすでに100%再生可能電力で稼働するコーティング工場を運営しており、処理量を維持しつつスコープ2排出量を削減しています。

欧州は持続可能性と規制面でのリーダーシップを優先しており、厳格な化学物質の登録、評価、認可、制限(REACH)の枠組みの下で、BPAフリーのエポキシ樹脂やバイオ由来の中間体の急速な商用化が進められています。中東およびアフリカでは、防食製品を目的としたサダラ社の「PlasChem Park」などの現地化計画を通じて成長が加速しており、一方、ストラタ・ソルベイ社のプリプレグ製造施設により、アラブ首長国連邦は航空宇宙材料の供給拠点としての地位を確立しています。南米では、工業化と港湾の近代化により樹脂需要は緩やかに維持されていますが、同地域は複合材料の専門知識において遅れをとっており、主要な中間体については依然として輸入に依存しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エポキシ樹脂の需要の増加

- 石油・ガスパイプラインにおける腐食関連のCAPEX(資本支出)およびOPEX(運営費)の増加

- 風力発電用ブレードの複合材料における軽量化の動向

- 船舶分野における水性ビニルエステル系塗料への主流化

- 中東のタンクファーム集積地周辺で台頭する地域密着型の樹脂ブレンド業者

- 市場抑制要因

- REACHおよびTSCAに基づくビスフェノールAの再分類

- MDI価格の変動

- 中東およびアフリカにおける熟練した複合材料加工技術者の不足

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂タイプ別

- エポキシ

- ビニルエステル

- ポリエステル

- ポリウレタン

- その他

- 用途別

- 複合材料

- コーティング

- その他(接着剤・ライニング材)

- エンドユーザー産業別

- 自動車・輸送産業

- 食品・飲料

- 産業

- インフラ

- 海事

- 石油・ガス

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Aditya Birla Chemicals

- AOC Resins

- Ashland Inc.

- BASF SE

- DIC Corporation

- Guangdong Yinyang Environment-Friendly New Materials Co., Ltd.

- Hexion Inc.

- Huntsman Corporation

- Olin Corporation

- Polynt-Reichhold Group

- Resonac

- Scott Bader Co. Ltd.

- Sino Polymer Co. Ltd.

- Sir Industriale

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日