インビジブル歯列矯正:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Invisible Orthodontics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072492

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

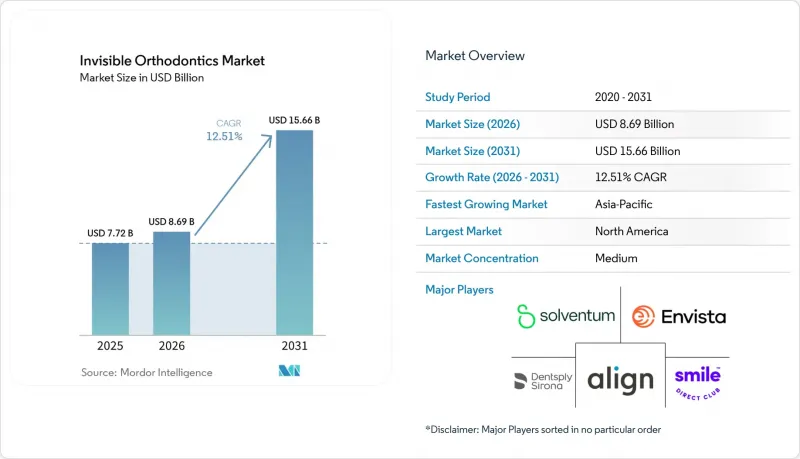

Mordor Intelligenceによると、インビジブル歯列矯正市場の規模は2025年に77億2,000万米ドルと評価され、2026年の86億9,000万米ドルから2031年までに156億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは12.51%となる見込みです。

本レポートは、製品別(セラミックブラケット、クリアアライナーなど)、素材別(熱可塑性ポリウレタン(TPU)、PETGなど)、患者グループ別(成人、10代、小児)、エンドユーザー(歯科・矯正歯科クリニックなど)、販売チャネル(歯科医師主導の院内治療および通信販売/オンライン)、地域(北米など)ごとに分類されています。市場規模および予測は、金額(米ドル)で示されています。

世界のインビジブル歯列矯正市場の動向と洞察

不正咬合の有病率と審美意識

世界人口の半数以上が何らかの形態の不正咬合を抱えており、その内訳はクラスIが51.9%、クラスIIが23.8%、クラスIIIが6.5%となっています。ソーシャルメディアでの露出により、矯正歯科は単なる臨床的介入ではなく、ライフスタイルの向上手段として再定義されました。オーストラリアでは、2024年に青少年の31.7%が矯正歯科サービスを受け、そのうち80.6%が民間クリニックを選択しており、審美性の向上に自己負担で投資する意欲の高さがうかがえます。アライン・テクノロジー社は累計2,010万件以上の症例を治療しており、専門家たちが日常のビデオ通話に溶け込むインビジブル矯正を求めるにつれ、成人患者数は増加し続けています。「目立たない」ソリューションへの嗜好が、多くの都市部市場でクリアアライナーや舌側矯正装置が従来の金属製ブラケットに取って代わった理由を説明しています。

AIを活用した3Dプランニングとプリントがカスタマイズを加速

コーンビームCTスキャンに対する人工知能によるセグメンテーションは、現在0.92を超えるダイス類似係数を達成しており、手動によるランドマーク設定の時間を最大20%短縮し、小規模な歯科医院の処理能力を向上させています。Tera Harz TC-85などの樹脂を用いたアライナーの直接3Dプリントにより、熱成形工程が不要となり、製造期間を10日から48時間に短縮しています。LuxCreo社とAngelalign社は2025年10月、ActiveMemory形状回復性ポリマーを発表し、必要な工程をほぼ半減させると主張しています。このようなワークフローの効率化により診療時間が確保され、クリニックはスタッフを増員することなく、より多くの症例を受け入れることが可能になります。納期の短縮と精度の向上は患者様の満足度を高め、その結果、リピート紹介やソーシャルメディアでの推奨につながります。

高額な治療費と限られた保険償還

北米では、一般的なクリアアライナー治療の費用は3,000~8,000米ドルですが、保険の給付上限が依然として2,000米ドル前後にとどまっていることを考慮すると、所得中央値以下の世帯にとっては大きな負担となっています。インドやインドネシアでは、一人当たりのGDPが4,000米ドルを下回っているため、経済的な格差がさらに深刻であり、矯正歯科治療は都市部の上位所得層の消費者に限定されています。無利子の分割払いプランは存在しますが、治療期間が18ヶ月を超えると、債務不履行のリスクが高まります。より広範なアクセスを可能にするには、1症例あたりの製造コストを1,500米ドル未満に抑える必要があり、そのためには、より大規模なプリントファーム、自動化、そしてより安価な原料が求められます。

セグメント分析

2025年の売上高の70.56%をクリアアライナーが占めており、インビジブル歯列矯正市場において取り外し可能なトレイが中心的な位置を占めていることが裏付けられています。一方、舌側矯正装置は、CAD/CAMによるカスタマイズによりチェアサイドでの調整が減少することから、固定式矯正装置の中で最も高いCAGR18.25%を記録すると予測されています。セラミックブラケットは、耐久性を必要としつつも目立ちにくさを重視する10代の若者の間でニッチな需要を占めており、一方、真空成形リテーナーは治療後の維持管理段階で主流となっています。ソフトウェアによるブラケット配置のガイド化により労働集約度が低下するにつれ、舌側矯正システムの市場規模は急拡大する見込みです。LightForce社の直接3Dプリント式セラミックブラケットは、治療期間全体を40%短縮するため、治療件数の拡大を重視する歯科医院にとって魅力的です。

また、院内ミリングが主流となるにつれ、構成部品のコスト低下も舌側矯正システムに追い風となっています。多層構造のアライナー設計(硬い外殻と柔らかい内層の組み合わせ)により、力の分散が改善され、治療の予測可能性が高まり、調整回数が減少しています。リテーナーも進化しています。初期費用は高くなりますが、患者のコンプライアンスリスクを解消する接着型リテーナーの採用が進んでいます。こうした変化は、インビジブル歯列矯正市場が、もはや単一の主流な治療法に依存するのではなく、オーダーメイドのソリューションの幅広い選択肢に支えられるようになることを示唆しています。

熱可塑性ポリウレタンは、その弾性記憶特性が応力緩和を抑制し、一定の力を持続的に発揮できるため、2025年には47.53%のシェアを占めました。PETGは、原材料コストが低く、熱成形性に優れていることから、CAGR20.85%で急成長すると予測されており、大規模なプリントファームにとって魅力的な素材となっています。ポリカーボネートは、剛性による不快感のためシェアを譲りつつありますが、Zendura FLXのような独自ブレンドは、14日間の装着サイクルを通じて初期の透明度の92%を維持しており、汎用PETGの78%を上回っています。工場がスクラップ率の低減を図るにつれ、PETGに関連するインビジブル歯列矯正市場の規模は拡大すると予測されます。

ActiveMemoryポリマーは、体温でトレイの形状をリセットする形状回復メカニズムを導入しており、これにより保持力が実質的に2倍になり、工程数を半減させる可能性もあります。ダイレクトプリント用樹脂は依然としてコストや生体適合性の制約に直面していますが、複雑な症例でも当日納品が可能であり、都市部のブティッククリニックにとっては競争上の優位性となります。原料の多様化が進むにつれ、インビジブル歯列矯正市場は、装着期間、光学的な透明度、生体適合性によってさらに細分化されていくでしょう。

地域別分析

北米は2025年の売上高の43.13%を占め、青少年における矯正治療の普及率が60%を超えていることや、雇用主が資金を提供する保険プランを通じて成人の利用が拡大していることが後押しとなりました。Align社は2025年第1四半期に世界中で64万2,000件以上の症例を出荷しましたが、その約55%がこの地域からのものであり、インビジブル矯正法に焦点を当てた治療法の成熟が持続していることを示しています。シーケンシャルアライナーに関するADA(米国歯科医師会)基準が最近公表されたことで、小規模なラボのコンプライアンスコストが増加し、その結果、供給は資金力のあるメーカーに偏る傾向にあります。カナダでは、有利な保険規定により漸進的な成長が見込まれる一方、米国からメキシコへの越境歯科ツーリズムが、同地域の症例数を押し上げています。

アジア太平洋地域は、中国やインドといった人口の多い国々で矯正歯科の普及率が依然として5%未満にとどまっていることから、世界最高となるCAGR21.81%を記録すると予測されています。Angelalignは、現地語対応のソフトウェアと米国ブランドより30%安い価格設定を強みとし、国内シェアを拡大するとともに、収益の多角化を図るため米国にも拠点を開設しています。ストラウマン社は、2024年第3四半期に中国で口腔内スキャナーの販売が好調だったと指摘しています。デジタルスキャンはアライナー治療の入り口となるため、これは先行指標となります。2024年に1億4,701万米ドルの市場規模を持つオーストラリア市場は、28.67%のCAGRを達成する可能性を示しており、これは保険償還が充実していること、および審美歯科が文化的に重視されていることの両方を反映しています。

欧州は10%台半ばのシェアを占めており、ドイツ、英国、フランスが販売数量を牽引しています。公的・民間保険のハイブリッド制度により、思春期の症例には補助金が支給されており、柔軟な支出メカニズムが普及するにつれて、成人の利用も増加しています。ストラウマン社が2024年にDr.Smileを売却したのは、MDR(医療機器規則)に起因するコンプライアンスコストの高騰を背景に、専門医チャネルへの回帰を図るための転換点となりました。スペインやイタリアなどの南欧市場は、ベースが低いことから、より高い伸び率を示しています。ラテンアメリカと中東はそれぞれシェアは小さいもの、力強い成長が見られる地域があります。ブラジルでは年間約140万件の矯正治療が開始されており、GCC諸国では高い可処分所得に支えられて高額な支出が持続しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 不正咬合の有病率と審美意識

- AIを活用した3D設計・プリントがカスタマイズを加速させる

- OECD諸国における歯列矯正保険適用範囲の拡大

- 遠隔矯正治療と遠隔モニタリングがアクセスの拡大につながる

- 生体吸収性およびスマートポリマー製アライナーにより、装着期間が短縮されます

- 新興国における雇用主負担の歯科給付が成人の利用率を押し上げる

- 市場抑制要因

- 高額な治療費と限られた保険償還

- 新興国における熟練した矯正歯科医の不足

- DTCアライナーのビジネスモデルに対する規制当局の取り締まり

- 特許の満了が価格下落および利益率の圧迫を招いています

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品別

- クリアアライナー

- 単層PETG

- 多層TPU

- セラミックブラケット

- 多結晶

- 単結晶

- 舌側矯正装置

- CAD/CAMによるオーダーメイド

- 標準ブラケット

- リテーナー

- 真空成形透明リテーナー

- 接着式リテーナー

- クリアアライナー

- 素材別

- 熱可塑性ポリウレタン(TPU)

- PETG

- ポリカーボネート

- その他(PP、PVC、コポリエステル)

- 患者グループ別

- 成人

- ティーンエイジャー

- 子ども

- エンドユーザー別

- 歯科・矯正歯科クリニック

- 病院

- 消費者向け直接販売プラットフォーム

- 販売チャネル別

- 歯科医師主導の院内施術

- 通信販売/オンライン

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Align Technology Inc.

- American Orthodontics

- Angelalign Technology Inc.

- Avinent Group

- Byte by Dentsply Sirona

- Candid Co.

- ClearPath Orthodontics

- DB Orthodontics

- Dentsply Sirona

- Envista Holdings(Ormco)

- G&H Orthodontics

- Great Lakes Dental Technologies

- Henry Schein Inc.

- Institut Straumann AG

- SCHEU-DENTAL GmbH

- Smartee Denti-Technology

- SmileDirectClub

- Solventum Corporation

- Sunshine Smile GmbH(DrSmile)

- TP Orthodontics

- WonderSmile

- Zendura Dental

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日