圧縮空気エネルギー貯蔵(CAES):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Compressed Air Energy Storage (CAES) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072470

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

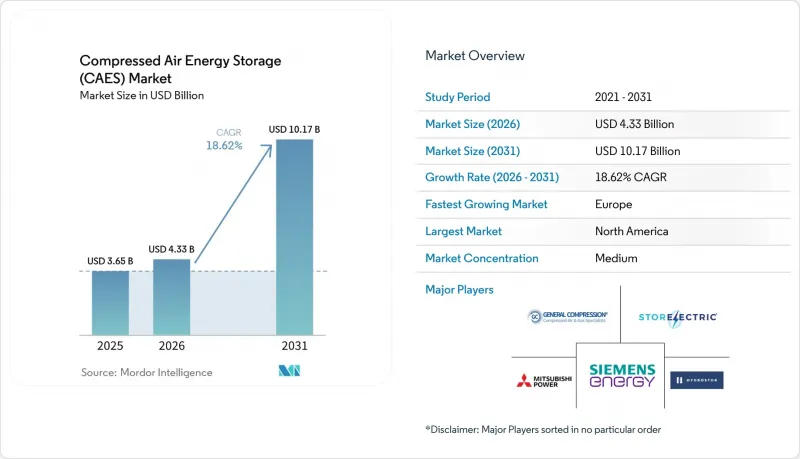

Mordor Intelligenceによると、2026年の圧縮空気エネルギー貯蔵市場の規模は43億3,000万米ドルと推定されており、2025年の36億5,000万米ドルから拡大し、2031年には101億7,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 18.6%で成長すると見込まれています。

本レポートは、タイプ別(断熱式、非断熱式など)、貯蔵構成別(塩ドーム型洞窟、硬岩/採掘洞窟など)、発電容量別(小規模および中規模)、用途(再生可能エネルギー統合による電力平滑化、Power-to-X水素ハイブリッドなど)、エンドユーザー(電力会社、データセンターおよびデジタルインフラなど)、地域(北米、欧州など)

世界の圧縮空気エネルギー貯蔵(CAES)市場の動向と洞察

再生可能エネルギーの導入義務化が、電力系統の安定化に向けた投資を促進

カリフォルニア州、EU、およびオーストラリアの一部の州における規制により、電力会社は日中の再生可能エネルギーの供給不足を補うことができる長時間蓄電容量の確保を迫られています。カリフォルニア州だけでも、非リチウム系蓄電に2億7,000万米ドルを割り当て、6時間の持続時間を有する資産に対して4 GWの目標を設定しており、圧縮空気エネルギー貯蔵(CAES)市場のプロジェクトに明確な政策的な道筋を提供しています。2025年に最終決定された英国の「キャップ・アンド・フロア」制度は、放電時間が6時間を超える設備に対して規制された収益源を提供しており、CAESを投資家にとって資金調達が容易な案件としています。これらの枠組みは、「ダックカーブ」と呼ばれる現象に直接対処するものです。これは、夕方の需要が高まるにつれて太陽光発電の出力が急激に低下し、4~6時間の供給不足が生じるシナリオであり、この状況下ではバッテリーよりもCAESが有利となります。オーストラリアのニューサウスウェールズ州もこれに追随し、1 GW/13 GWhの長期間蓄電容量の契約を締結し、圧縮空気エネルギー貯蔵市場をさらに拡大させました。

断熱式CAES技術の$/kWhコストの低下

熱管理技術の進歩とターボ機械の標準化により、断熱型CAESの設備投資(CAPEX)は1kWあたり1,100~1,400米ドルまで低下し、往復効率は70~75%に向上しました。これにより、揚水発電資産との差の大部分が埋まりました。相変化材料を用いた充填床式蓄熱モジュールは、現在61.5%のエネルギー効率を達成し、3.5年以内に投資回収が可能となっており、化石燃料に依存しない運用と、継続的なカーボンクレジット収入を実現しています。90~200°Cで稼働する新興の低温断熱設計は、起動時間が90秒未満であることから、周波数調整契約を獲得しつつあります。こうしたコストと性能の向上により、圧縮空気エネルギー貯蔵(CAES)市場は、裁定取引、回転予備力、合成慣性を含むマルチサービス・ポートフォリオにおける主流の選択肢としての地位を確立しつつあります。

初期設備投資の高さが市場参入の障壁となっている

一般的なユーティリティ規模のCAES設備では、断熱設計の場合、1kWあたり1,600~2,300米ドルが必要であり、プロジェクト全体の予算は1億米ドルを超えます。マッキントッシュ発電所のインフレ調整後の建設コストは、開発者が直面する巨額のバランスシート上のリスクを如実に示しています。75%の効率を誇る断熱式システムであっても、投資回収期間が4~6年かかるのに対し、メーター前側のバッテリーアレイでは2~3年で投資回収が可能であるため、比較すると不利な状況にあります。地質調査、特注のターボ機械、および貯蔵洞窟のライニングに関する保証により、不測の事態に備えた予備費が増加します。これにより、的を絞った政策支援が欠如し、資本が乏しい地域においては、圧縮空気エネルギー貯蔵(CAES)業界の魅力が損なわれています。

セグメント分析

往復効率が75%に急上昇し、燃料を必要としない運転が企業のネットゼロ目標と合致したことから、断熱式設計への投資家の注目が高まっています。2025年時点で、圧縮空気エネルギー貯蔵市場における非断熱式プラントの市場シェアは依然として49.75%を占めていますが、断熱式セグメントは2031年までにCAGR22.10%で成長すると予測されています。将来を見据えた電力会社は、ゼロエミッションという実績を理由に断熱式資産を好んでいますが、ガスパイプラインが充実しており、容量不足が深刻な地域では、依然として非断熱式ユニットの導入が進められています。先進的な等温式プロトタイプの圧縮空気エネルギー貯蔵市場の規模は依然として小さいもの、深海での係留試験により理論上の90%の効率が実証されれば、拡大する可能性があります。

熱貯蔵媒体のコストは2022年以降、30%近く低下しており、これが断熱式システムの成長基盤となっています。対流式を支持する主要企業は、効率をわずかに向上させるハイブリッド蒸気サイクルで対応していますが、競争力を維持するためには低い燃料熱率に依存しています。等温式の海底パイロットプロジェクトは洋上風力発電のバランス調整を目的としていますが、kWあたり1,500~3,000米ドルの設備投資(CAPEX)が見込まれるため、短期的な普及は制限されています。一方、相変化複合材料における継続的な革新により、圧縮空気エネルギー貯蔵業界は急速な学習曲線を維持しています。

2025年時点で、圧縮空気エネルギー貯蔵市場規模の52.40%を塩洞が占めました。これは、北米や欧州における地質学的普及、実証済みの密閉性、そして成熟した浸出技術によるものです。開発業者によると、年間漏出率は0.02%未満であり、これがプロジェクトの資金調達可能性を裏付けています。一方、硬岩洞窟や廃坑を利用した貯蔵施設は、オーストラリア、ドイツ、中国で事業者が廃坑を改修しており、既存の坑道を活用することで掘削コストを大幅に削減できることから、CAGR24.80%で成長しています。

地上型圧力容器は、遠隔地のマイクログリッドや10 MW未満の短期プロジェクトに適していますが、ユーティリティ規模ではコスト面で現実的ではありません。帯水層貯蔵は、不均一な多孔性により圧力管理が複雑になるため、依然としてパイロット導入の段階にとどまっています。水中パイプの構想は、技術的には実現可能ですが、係留やメンテナンスの物流面での課題に依然として直面しています。その結果、この10年間を通じて、塩ドームおよび硬岩洞窟が圧縮空気エネルギー貯蔵市場のシェアを支配する可能性が高いと考えられます。

地域別分析

北米は、連邦政府による融資支援と各州の野心的な調達目標に後押しされ、2025年には売上高の34.40%を占めました。カリフォルニア州にあるハイドロストア社の400 MW「ウィロー・ロック」センターは、大規模プロジェクトの勢いを象徴する事例であり、一方、カナダのクインテ施設は、500 MWの拡張を進めるため、2億米ドルの成長資金を確保しました。メキシコは依然として検討段階ではありますが、政策上のインセンティブが具体化すれば、将来の建設候補地となり得る豊富な塩層を誇っています。

欧州のCAGR27.10%という軌道は、一貫した脱炭素化の義務付けに支えられています。英国の「キャップ・アンド・フロア」計画は、ベースロード型の収益を保証しており、放電持続時間が6時間を超える技術を優先する入札案件のパイプラインを促進しています。ドイツの系統バランス調整ニーズを契機として、廃坑となった塩鉱山を活用したCAESシステムの提案が相次いでおり、オランダでは、水素とCAESを組み合わせたハイブリッドハブとして、ガス田の転用が検討されています。東欧の鉱業遺産は、再生可能エネルギーの普及が進むにつれ、低コストでの洞窟転用という選択肢を提供しています。

アジア太平洋地域は、ギガ規模の設備導入に向けた実証の場へと進化しています。中国の江蘇省にある300 MWのプラントでは、40 bar、600°Cでの運転が実証されており、さらに500 MW規模のプロジェクトが各省の承認手続きを進めています。オーストラリアの長期蓄電オークションでは、1 GWを超える容量が確保され、その中には8~15時間の蓄電能力を持つCAESの入札も含まれています。日本の研究コンソーシアムは、海底パイプを用いた等温型プロトタイプの評価を進めており、一方、インドの「再生可能エネルギー貯蔵ロードマップ」では、貯蔵時間が10時間以上の設備に対する財政的インセンティブの可能性が示されています。全体として、圧縮空気エネルギー貯蔵(CAES)市場は急速に拡大しており、特に再生可能エネルギーの普及率が高く、支援的な資金調達メカニズムが整備されている地域でその傾向が顕著です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 世界のCAES導入済みおよび計画中の設備容量の分析(MW)

- 市場促進要因

- 再生可能エネルギーの導入義務

- 断熱型CAESの$/kWh単価の低下

- 政府による長期貯蔵入札

- 枯渇ガス田のCAESへの転用

- AIによる最適化された熱管理が往復効率を向上させます

- 企業の24時間365日体制のクリーン電力PPAが、8時間を超える蓄電を牽引

- 市場抑制要因

- 初期設備投資額が高く、回収期間が長い

- 地質学的制約

- バッテリー価格の下落圧力

- 洞窟の安全性および地震活動に関する地域社会の反対

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 熱交換あり

- 断熱式

- 等温式

- スーパー/高度等温式

- 貯蔵構成別

- 岩塩ドーム型貯留層

- 硬岩/採掘空洞

- 帯水層

- 廃坑・廃トンネル

- 地上設置型圧力容器

- 水中・海底パイプ

- 発電容量別

- 小規模(10 MW未満)

- 中規模(10~100 MW)

- 用途別

- 再生可能エネルギー統合のための電力安定化

- ピークカットおよび負荷シフト

- 送配電(T&D)の延期

- バックアップおよびレジリエンス/マイクログリッド

- 産業用廃熱回収

- Power-to-X水素ハイブリッド

- エンドユーザー別

- 電力会社

- 独立系発電事業者

- 商業・産業用

- 遠隔地およびオフグリッド地域

- データセンターおよびデジタルインフラ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- オランダ

- ノルウェー

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Siemens Energy AG

- Hydrostor Inc.

- General Compression Ltd.

- Apex CAES LLC

- Ridge Energy Storage LP

- Storelectric Ltd.

- Mitsubishi Power Americas

- Dresser-Rand(Siemens)

- ALACAES SA

- RWE Power AG

- Corre Energy BV

- Bright Energy Storage

- Stiesdal Storage Tech.

- NRStor Inc.

- Shell Energy Storage

- Huaibei A-CAES Co.

- PG&E(Diablo CAES proj.)

- Cavergy Solutions Ltd.

- Enel Green Power(EGP)

- E.ON SE(Huntorf owner)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日