イタリアの再生可能エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Italy Renewable Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072466

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

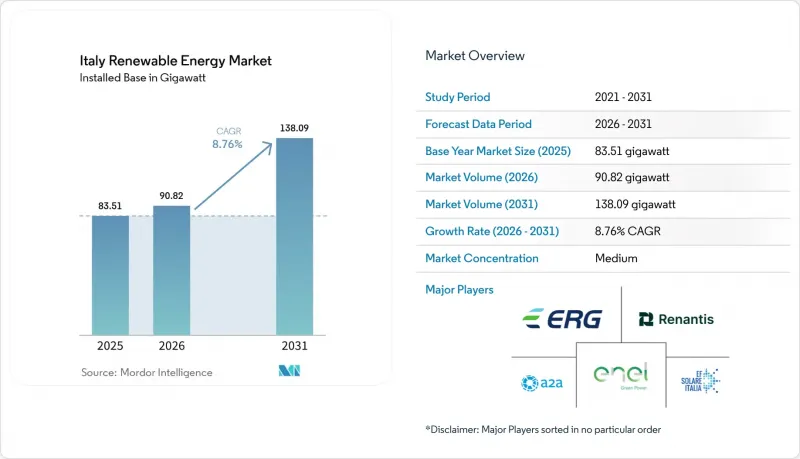

Mordor Intelligenceによると、2026年のイタリアの再生可能エネルギー市場規模は90.82ギガワットと推定されており、2025年の83.51ギガワットから拡大し、2031年には138.09ギガワットに達すると予測されています。

2026年から2031年にかけては、CAGR8.76%で成長すると見込まれています。

本レポートは、技術別(太陽光発電、風力発電、水力発電、バイオエネルギー、地熱発電、海洋エネルギー)およびエンドユーザー別(電力会社、商業・産業用、住宅用)に分類されています。市場規模および予測は、設置容量(GW)単位で示されています。

イタリアの再生可能エネルギー市場の動向と洞察

NRRPによる資金支援の拡大

NRRPは、エネルギー転換プロジェクトに253億6,000万ユーロを直接配分しており、競合入札や優遇助成金を通じて資金を拠出することで、新規プロジェクトの加重平均資本コストを低減しています。2023年12月のREPowerEU補遺により、さらに29億ユーロが追加され、送電網のデジタル化および大規模再生可能エネルギー事業に充てられることとなりました。これまでに、NRRP総資金の22%に相当する430億ユーロがプロジェクトスポンサーに配分されており、許認可制度の改革により滞っていた案件が解消されるにつれ、2026年の期限まで支出が加速すると予想されています。歴史的な投資不足により送電網のギャップが生じており、それが現在、イタリアで最も日射量が多い地域と重なっているため、南部の州や島々が優先されています。そのため、経済発展が制約されている地域に資産を立地させる場合、プロジェクト開発者はオークションにおいて優遇評価を受けることができます。

EUの「Fit-for-55」指令

「Fit-for-55」パッケージでは、イタリアに対し、2030年までに最終エネルギー消費量に占める再生可能エネルギーの割合を40.5%に引き上げることを求めています。これは約131 GWの発電容量に相当し、そのうち80 GWが太陽光発電(PV)であるため、太陽光発電の成長軌道がさらに強化されることになります。法的拘束力のあるマイルストーンにより、投資期間は一般的なプロジェクトファイナンスの期間を超えて延長され、目標未達成にはペナルティが科されるため、積極的な建設スケジュールが確保されています。再生可能電力は、冷暖房や輸送分野における脱炭素化を促進するため、発電事業者は複数のセクターにわたって原産地保証や炭素価格から収益を得ることができます。2024年にはすでに再生可能電力が国内需要の41%を占めており、イタリアは現在、オーストリアおよびスロベニアへの新たな連系線を活用した国境を越えた電力輸出契約の検討を進めています。

許認可の遅延とNIMBY現象

環境認可には通常3~5年を要し、これはEUが推奨する24ヶ月という上限の2倍に相当します。地元の文化財保護当局はしばしば景観影響調査を要求し、市民団体は観光ルート付近の風力発電機に対して訴訟を起こしています。2025年の政令により、10MW未満の太陽光発電プロジェクトについては環境影響評価の要件が免除されましたが、地域ごとの対応にばらつきがあり、不確実性が長引いています。裁判所は最近、包括的な土地利用禁止措置を無効とし、状況が徐々に改善していることを示唆していますが、開発業者のパイプラインには依然として、最終承認を待つ約80GWのプロジェクトが抱えられています。

セグメント分析

2025年時点で、太陽光発電設備は総発電容量の48.10%を占め、イタリアの再生可能エネルギー市場において最大のシェアを占めています。このセグメントは、土地利用を拡大することなく発電量を増やす両面受光型モジュールに支えられ、2031年までCAGR13.45%で拡大すると予測されています。太陽光発電所が主導的な地位を占める一方、集光型太陽熱発電は直達日射量が低いため、依然として無視できる程度の規模にとどまっています。陸上風力は発電容量の18.05%を占めていますが、プーリア州やシチリア島の立地はほぼ飽和状態にあるため、開発業者は出力の高いリパワリングへと軸足を移しています。洋上浮体式風力は深海域の開発を可能にし、2030年までに2.1 GWを追加する見込みです。アルプス山脈の揚水発電を含む水力発電は、総発電容量の21.25%を占め、間欠的な電源が増加する中で、引き続き周波数の安定化に貢献しています。高度地熱システム、小規模水力発電、バイオエネルギーが電源構成を補完しています。イタリアの水力発電市場規模は概ね横ばいで推移すると予想されますが、新たな揚水発電容量の導入により、発電計画の柔軟性が高まる見込みです。バイオエネルギー事業者は、EUのより厳格な持続可能性基準を満たすため、原料を農業廃棄物へとシフトさせています。トスカーナ地方の地熱発電は、低温の貯留層を活用するバイナリーサイクルのアップグレードの恩恵を受けており、海洋エネルギーは依然として実証段階にあります。テンションレッグ式や半潜水式を採用した浮体式風力発電プラットフォームは、技術の選択肢を広げ、イタリアが太陽光発電への過度な依存から脱却し、エネルギー源の多様化を図る一助となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NRRPの資金増額

- EUの「Fit-for-55」計画

- プロシューマー・エネルギー・コミュニティ

- 洋上浮体式風力発電区域

- ストレージのコロケーションに関するインセンティブ

- 太陽光発電のLCOEの低下

- 市場抑制要因

- 許認可の遅延とNIMBY現象

- 送電網の混雑と発電制限

- 土地利用の競合(アグリボルタイック)

- 輸入モジュールへの依存

- サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

- PESTLE分析

第5章 市場規模と成長予測

- 技術別

- 太陽エネルギー(PVおよびCSP)

- 風力発電(陸上および洋上)

- 水力発電(小規模、大規模、PSH)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力・波力)

- エンドユーザー別

- ユーティリティ

- 商業・産業用

- 住宅

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、資金調達、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Enel Green Power SpA

- ERG SpA

- EF Solare Italia SpA

- Vestas Wind Systems AS

- Siemens Gamesa Renewable Energy SA

- Edison SpA

- Gruppo STG Srl

- Peimar Srl

- Falck Renewables(Renantis)SpA

- A2A Rinnovabili SpA

- ACEA Energia SpA

- Sorgenia SpA

- Statkraft Italia Srl

- RWE Renewables Italia

- Engie Italia SpA

- Italgen SpA

- FERA(Fri-El Green Power)SpA

- RTR Rete Rinnovabile

- Terna Plus Srl

- Plenitude(Eni Renewables)

- Enfinity Global Italy

- BayWa r.e. Italia Srl

- Lightsource bp Italy Srl

- GreenGo Srl

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日