欧州の次世代ストレージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Next Generation Storage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072458

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

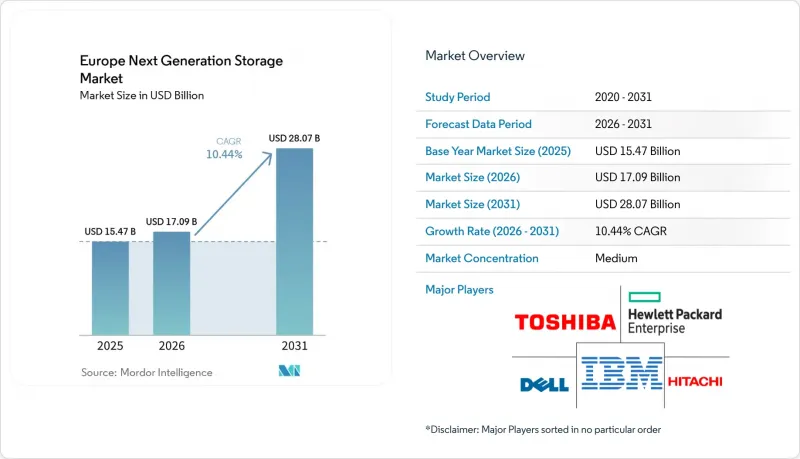

Mordor Intelligenceによると、欧州の次世代ストレージ市場規模は2025年に154億7,000万米ドルと評価され、2026年の170億9,000万米ドルから2031年までに280億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.44%となる見込みです。

本レポートは、ストレージシステム(ダイレクトアタッチドストレージ(DAS)、ネットワークアタッチドストレージ(NAS)など)、ストレージアーキテクチャ(ファイルおよびオブジェクトベースストレージ、ブロックストレージなど)、メモリおよびメディアタイプ(ハードディスクドライブ(HDD)、NANDフラッシュなど)、エンドユーザー業界(BFSI、小売・Eコマースなど)、および国別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の次世代ストレージ市場の動向と洞察

爆発的に増加するデジタルデータの量

2023年から2028年にかけて、世界のデータ生成量は3倍に増加すると見込まれており、GDPRに基づく現地保存義務により、その増加分の大部分はEU域内に保存されなければなりません。そのため、ペタバイト規模の容量を計画している企業は、オンプレミス・アレイとソブリン・クラウドの拡張機能を組み合わせたハイブリッド・トポロジーを導入し、コンプライアンスを確保しつつレイテンシを抑制しています。支出動向を見ると、ベンダーロックインに陥ることなく、多様なファイルおよびオブジェクトワークロードを取り込める、スケーラブルなソフトウェア定義型プラットフォームへの顕著なシフトが見られます。その結果、組織が単一のアーキテクチャ内でコンプライアンスとパフォーマンスの両立を図ろうとする中、欧州の次世代ストレージ市場の拡大率は世界平均を上回る勢いを見せています。

SSDおよびNVMeアーキテクチャへの急速な移行

企業におけるPCIe Gen5 NVMeの採用により、かつてオンプレミス・アレイとパブリッククラウドの階層を隔てていたパフォーマンスの格差が解消されつつあります。インダストリー4.0を取り入れているドイツの製造工場では、レイテンシの許容値を100µs未満に抑えており、これは回転式ディスクでは達成不可能な閾値です。エネルギー効率は今や取締役会レベルで重視される指標となっています。SSDはHDDに比べてテラバイトあたりの消費電力が著しく少なく、これにより事業者は、2027年に設定されたドイツのエネルギー効率法におけるデータセンター向け再生可能エネルギー50%という基準の達成を支援しています。こうした動向により、欧州の次世代ストレージ業界において、フラッシュメディアは戦術的な投資というよりも、戦略的な投資として位置づけられています。

オールフラッシュおよびNVMeアレイの高い初期投資コスト

エンタープライズ向けSSDは、依然としてHDDの容量単価に比べて最大9.9倍もの割高な単価となっています。中小企業にとって、この価格差は、フラッシュによる省エネ効果を考慮に入れたとしても、ROIの算出を複雑にしています。ハイパースケーラーによる導入が短期的な価格緩和を後押ししていますが、フラッシュのビット単価が閾値を下回るようになるまでは、多くの欧州の中小企業は、QLCフラッシュと大容量ディスクを組み合わせたハイブリッド構成でワークロードを段階的に移行し続けるでしょう。

セグメント分析

2025年の欧州における次世代ストレージ市場規模のうち、ダイレクトアタッチドストレージ(DAS)が45.02%のシェアを占め、ミッションクリティカルなワークロードにおいて企業が予測可能なレイテンシを重視していることが浮き彫りになりました。一方、ハイパーコンバージドインフラストラクチャ(HCI)はCAGR11.18%を記録すると予測されており、これはコンピューティング、ストレージ、ネットワークを単一のポリシードメインに統合するスケールアウト型ノードへの需要を反映しています。

ハイパーコンバージェンスへの勢いは、ドイツの国家デジタル化助成金によって後押しされています。同国では、メーカーが主権に関する規則に違反することなくセンサーデータを分析するために、オンサイトでの処理が必要とされています。デル・テクノロジーズとCoreWeaveのラックレベルAIプラットフォームは、統合されたリソースがペタバイト規模のフラッシュと併せて1.4エクサFLOPSを供給できることを実証しており、モノリシック・アレイと純粋なパブリッククラウド層の中間として魅力的な選択肢となっています。

ファイルおよびオブジェクトベースのストレージは、分析ログから8Kメディアファイルに至るまで、非構造化データセット向けのRESTfulなスケールアウト型リポジトリを提供することで、2025年の欧州次世代ストレージ市場シェアの65.05%を占めました。ソフトウェア定義ストレージ(SDS)は、サービスをハードウェアから切り離すことで「データ法」のポータビリティの理念を満たしているため、CAGR 11.74%という速いペースで拡大しています。

欧州の銀行や保険会社は、トランザクションの遅延を妨げることなく、ソブリンクラウドのパートナー間でペタバイト規模のデータセットをライブ移行できるデータモビリティ・オーケストレーターの試験運用を行っています。日立ヴァンタラとハンマースペースなどのパートナーシップにより、メタデータの整合性を維持したままの自動分類と移動が可能となり、レガシーアプリケーションのリファクタリングに伴う負担を最小限に抑えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタルデータの爆発的な増加

- SSDおよびNVMeアーキテクチャへの急速な移行

- 超低遅延を必要とするAI/MLワークロード

- EU企業におけるハイブリッド・マルチクラウドの導入

- エッジコンピューティングと5Gマイクロデータセンターの普及

- EUのGaia-Xおよびデータ法による主権型クラウドストレージの実現

- 市場抑制要因

- オールフラッシュおよびNVMeアレイの高い初期導入コスト

- EU全域におけるデータ主権に関するコンプライアンスの断片化

- レガシーワークロードの移行とベンダーロックインのリスク

- NAND/SSDにおける希土類および重要金属の供給制約

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済動向が市場に与える影響の評価

第5章 市場規模と成長予測

- ストレージシステム別

- ダイレクトアタッチドストレージ(DAS)

- ネットワーク接続型ストレージ(NAS)

- ストレージ・エリア・ネットワーク(SAN)

- ハイパーコンバージドインフラストラクチャ(HCI)

- その他

- ストレージアーキテクチャ別

- ファイル型およびオブジェクト型ストレージ

- ブロックストレージ

- ソフトウェア定義型ストレージ(SDS)

- メモリおよびメディアの種類別

- ハードディスクドライブ(HDD)

- NANDフラッシュ

- NVMe

- 3D XPoint/Optane

- 新興NVM

- エンドユーザー産業別

- BFSI

- 小売・Eコマース

- IT・通信

- ヘルスケア・ライフサイエンス

- メディア・エンターテイメント

- 政府・防衛

- その他のエンドユーザー産業

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dell Technologies

- Hewlett Packard Enterprise(HPE)

- NetApp

- Hitachi Vantara

- IBM

- Toshiba

- Pure Storage

- DataDirect Networks(DDN)

- Scality

- Fujitsu

- Netgear

- Huawei Technologies

- Samsung Electronics

- Western Digital

- Seagate Technology

- Micron Technology

- Lenovo

- Cisco Systems

- Oracle

- VAST Data

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日