フィリピンの小売市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Philippines Retail - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072456

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

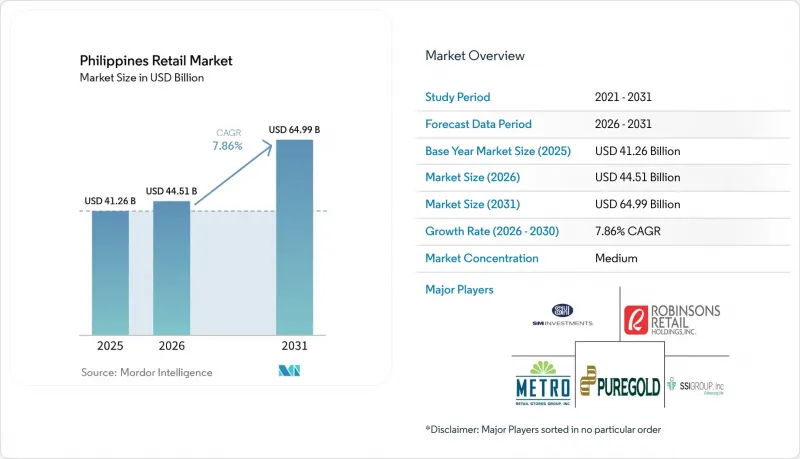

Mordor Intelligenceによると、フィリピンの小売市場規模は、2025年の412億6,000万米ドルから2026年には445億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.86%で推移し、2031年には649億9,000万米ドルに達すると予測されています。

本レポートは、製品カテゴリー(食品・飲料、アパレル・履物、家電・家電製品など)、流通チャネル(ハイパーマーケット・スーパーマーケット、百貨店、コンビニエンスストア・ミニマーケットなど)、決済方法(現金、デビットカード・クレジットカードなど)、および地域(ルソン島、ビサヤ諸島、ミンダナオ島)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

フィリピン小売市場の動向とインサイト

可処分所得の増加と中産階級の拡大

フィリピンは、上位中所得国の地位に近づきつつあり、1人当たりの国民総所得(GNI)は、2023年の4,320米ドルから2024年には約4,470米ドルへと増加し、世界銀行が定める上位中所得国の基準値である4,496米ドルをわずか26米ドル下回る水準となっています。この一人当たり所得の増加は、家計の購買力の向上と、着実に拡大する中産階級を示しています。可処分所得の増加は国内消費を強化しており、これが小売、サービス、デジタルコマースの各分野における成長を支えています。同国は依然として公式には下位中所得国に分類されていますが、経済の勢いが続けば、2026年または2027年までに上位中所得国の区分に入る可能性があります。こうした所得の増加は消費者の信頼感を高め、小売市場の長期的な拡大を支えています。資産保有データによると、中所得世帯における冷蔵庫、テレビ、自動車の普及率が高まっており、フィリピンの小売市場が拡大するにつれ、電子機器、家電製品、高品質な加工食品への需要を引き続き押し上げています。中産階級の一部は送金に依存しており、生活費の高騰に直面しているため、脆弱性は依然として残っています。したがって、フィリピンの小売業界における購買力を維持するためには、賃金の伸びと技能向上プログラムが不可欠です。貿易産業省は、労働力の競合力を強化するため、2025年6月に「セクションG:卸売・小売業のための雇用青写真」を発表しました。これにより、中期的には小売関連従事者の所得成長を安定させることが可能となります。

eコマースの普及とデジタル決済の加速

2024年、デジタル決済は小売取引高の57.4%に達し、政府が設定した52~54%という目標を上回りました。21億9,600万件、総額288億米ドルの取引のうち、加盟店決済がデジタル決済総額の66.4%を占めました。フィリピンの小売市場は、電子ウォレットの急速な普及や、InstaPayのようなリアルタイム決済サービスの利用拡大の恩恵を受けており、取引件数は2023年から2024年にかけて67.8%増加し、取引額も同期間に46.3%増加しました。依然として日常の買い物の中核を担っている伝統的なサリサリ店も、この変化に加わっています。2025年の調査によると、こうした店舗における電子ウォレットの利用率は75%増加し、ビジネス取引でのGCashの広範な採用が進んでおり、これにより近隣の店舗がデジタル現金入金や請求書支払いの拠点となっています。規制面での追い風としては、BSP(フィリピン中央銀行)の「2024-2026年デジタル決済変革ロードマップ」や、2026年以降に国境を越えた送金手数料を3%未満に引き下げることを目指す「ASEAN Nexus」などの地域的な決済相互運用性イニシアチブが挙げられます。これらは、送金受取人の可処分所得を押し上げ、フィリピンの小売市場における需要をさらに強める可能性があります。

慢性的な交通渋滞とラストマイルの非効率性

主要都市圏、特にメトロ・マニラにおける交通渋滞は、人口密度の高い市場で事業を展開する小売業者や物流事業者の運営コストおよび配送コストを大幅に増加させています。移動速度の低下と車両密度の高さは輸送時間を延長させ、フィリピン市場の小売業界全体において、資産の稼働率やラストマイル配送の時間枠の確実性を低下させています。こうした状況は、低価格商品の利益率を圧迫し、価格に非常に敏感な市場における価格戦略を複雑化させています。道路の混雑や港湾のボトルネックは、特に途切れることのないコールドチェーンと頻繁な補充サイクルを必要とする生鮮食品において、在庫切れのリスクを高めています。道路や港湾インフラへの継続的な公共投資により、将来的にはこれらの課題が緩和される見込みですが、小売業者や物流企業は、短期的にはスケジューリング戦略、オフピーク時の運営、ルートの最適化に頼ってサービスレベルを維持しなければなりません。

セグメント分析

2025年、食品・飲料部門は41.38%のシェアを占めました。これは、フィリピンの小売市場の基盤を生活必需品が占めていることを示しており、GDPに占める家計消費の過大な割合とも一致しています。フィリピンの小売市場では、価格への敏感さが依然として主要なテーマであり、近隣での買い物が生活必需品の頻繁な購入を後押ししているため、スーパーマーケットやハイパーマーケットは、プライベートブランドや低価格商品の品揃えに注力しています。「ヘルス、ビューティー、パーソナルケア」は、2031年までにCAGR11.87%で最も急速に成長しているカテゴリーであり、これは所得の回復と都市部世帯におけるウェルネス志向の消費を反映しています。健康・ウェルネスの普及、美容習慣の多様化、ソーシャルコマースへの接触も、フィリピンの小売市場におけるこのプレミアム化の波を支えています。利便性、製品の革新、サブスクリプション型のサービスも、特にすぐに使える健康サプリメント、スキンケア、パーソナルケア用品の購買行動を形作っています。小売業者はこれに対応し、厳選されたプレミアムコーナー、ロイヤリティプログラム、セット販売などを展開して、憧れのライフスタイルに応えつつ、バリューティア製品を通じて手頃な価格を維持しています。

フィリピンの小売市場において、電子機器や家電製品は、ルソン経済回廊周辺での輸入物流の強化や、品質とブランドの信頼性を重視する都市部の堅調な需要の恩恵を受けています。一方、アパレルや家具は、価格帯を圧縮し商品発見サイクルを短縮する越境eコマースの提供による競合に直面しており、これが従来の店舗主導の成長に課題をもたらしています。これに対し、小売業者は、オムニチャネル展開、厳選された品揃え、柔軟な返品ポリシーを通じて、商品の検討や試用を後押ししています。フィリピンの小売業界では、コールドチェーンの整備が進み、食料品売り場全体で生鮮・冷蔵製品の品質の一貫性が向上していることから、価格の安定化と廃棄物の削減につながり、大きな波及効果が生まれています。消費が正常化するにつれ、価値、革新性、在庫の確実性のバランスを保てる小売業者が、フィリピンの小売市場におけるあらゆるカテゴリーで地歩を固めていくでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 可処分所得の増加と中産階級の拡大

- eコマースの普及とデジタル決済の加速

- 利便性を重視した食品・飲料小売業の成長

- 政府による物流インフラの改善

- 海外からの送金が自由裁量消費を後押ししています

- マイクロフルフィルメント型「ダークストア」の台頭

- 市場抑制要因

- 慢性的な交通渋滞とラストマイルの非効率性

- 現代的な店舗形態における光熱費および運営コストの上昇

- 非公式なサリサリ店の支配

- 海外eコマースプラットフォームにおける付加価値税(VAT)の均等化措置

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 消費者行動分析

第5章 市場規模と成長予測

- 製品カテゴリー別

- 食品・飲料

- アパレルおよびフットウェア

- 民生用電子機器および家電製品

- ホーム・家具

- ヘルス、ビューティー、パーソナルケア

- その他

- 流通チャネル別

- ハイパーマーケット・スーパーマーケット

- 百貨店

- コンビニエンスストアおよびミニマーケット

- 専門店

- 伝統的な販売形態(ワルン/キオスク)

- オンライン

- 決済方法別

- 現金

- デビットカードおよびクレジットカード

- 電子財布

- 銀行振込/後払い

- 地域別

- ルソン島

- ビサヤ諸島

- ミンダナオ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SM Investments Corp.(SM Retail Inc.)

- Puregold Price Club Inc.

- Robinsons Retail Holdings Inc.

- Metro Retail Stores Group Inc.

- SSI Group Philippines

- Rustan Supercenters Inc.

- Alfamart Philippines

- Philippine Seven Corp.(7-Eleven)

- Golden ABC Inc.

- Mercury Drug Corp.

- Rose Pharmacy Inc.

- Ever Bilena Cosmetics Inc.

- AllDay Marts Inc.

- Landers Superstore/S&R

- Gaisano Capital Group

- Prince Retail Group

- WalterMart(WM Retail)

- LCC Supermarket

- Davao Central Warehouse Club Inc.

- MiniStop Philippines

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日