矯正歯科用品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Orthodontic Supplies - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072451

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

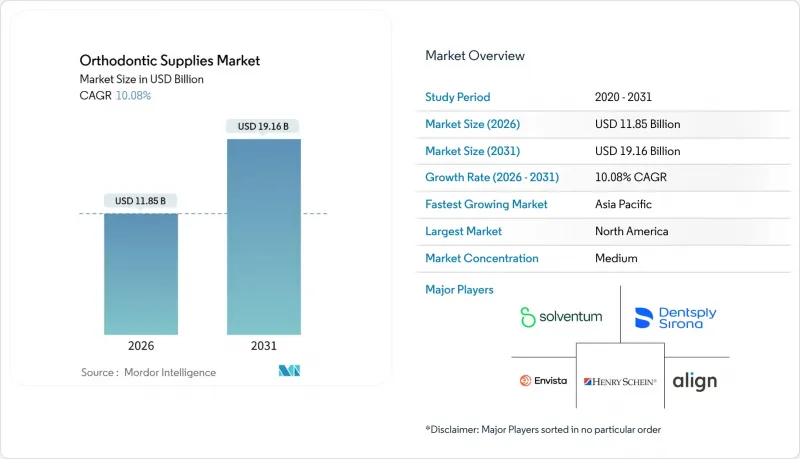

Mordor Intelligenceによると、矯正歯科用品の市場規模は2026年に118億5,000万米ドルと推定されており、予測期間(2026年~2031年)においてCAGR 10.08%で推移し、2031年には191億6,000万米ドルに達すると見込まれています。

本レポートは、製品タイプ(ブラケット、アーチワイヤー、バンドおよび頬側チューブ、リガチャー、アンカー装置、クリアアライナー、リテーナー、接着剤、その他)、素材(金属、セラミックなど)、患者層(小児など)、エンドユーザー(病院、歯科医院など)、および地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の矯正歯科用品市場の動向と洞察

不正咬合の有病率の増加

WHOのデータによれば、不正咬合は「沈黙の公衆衛生上の負担」と位置付けられていますが、治療へのアクセス障壁により、治療の受診率は制限されています。インドやインドネシアの歯科医師会は現在、診断から治療開始までの期間を短縮する啓発活動を展開しており、潜在的なニーズを実際の治療開始へと結びつけています。大衆市場向けの低コストな金属製ブラケットと、富裕層向けのプレミアムなセラミック製オプションという多層的な製品ポートフォリオを持つベンダーが、その結果生じる需要を捉えています。7~9歳の児童を対象とした早期介入ガイドラインにより、治療の適応期間が拡大し、患者1人あたりの生涯治療費が増加しています。人口レベルでのスクリーニングを義務付けている管轄区域はないため、需要創出においては依然として民間セクターの取り組みが中心となっています。

クリアアライナーにおける技術的進歩

イノベーションの焦点は、素材からソフトウェアへと移行しています。2025年に承認されたアライン・テクノロジーのAI CADeツールは、レントゲン画像上のランドマークを自動でプロットし、治療計画の策定時間を40%短縮します。セルフリゲーションブラケットは摩擦を低減し、通院頻度を減らすため、診療椅子の稼働率を最大化しようとするDSO(歯科診療所運営組織)のニーズに合致しています。規制当局は、クリアアライナーの適応症を複雑な小児の歯列拡大にまで拡大しており、かつての牙城であったブラケット治療のシェアを奪っています。統合されたデジタルワークフローを持たないベンダーは、矯正歯科医が労力を削減するプラットフォームを採用するにつれ、コモディティ化による価格競争に直面することになります。

高額な治療費と限られた保険適用範囲

米国における一般的な歯科保険プランでは、矯正歯科の給付上限が2,000米ドル程度に設定されており、残りの3,000~5,000米ドルは世帯が自己負担することになります。米国矯正歯科医師協会(AAO)は、インフレにより家計予算が圧迫される中、分割払いプランの延滞率が上昇していると指摘しています。インドやブラジルでは、治療費が数ヶ月分の収入に相当するため、治療を受けられるのは都市部のエリート層に限られています。DTC(消費者直接販売)のアライナーブランドは、クリニックの価格を最大50%下回っていますが、監督体制の不備に対する規制当局の取り締まりにより、その優位性が低下する可能性があります。

セグメント分析

2025年、ブラケットは矯正歯科用品市場の33.52%を占め、アライナーでは依然として課題のある、激しい生体力学的移動が必要な症例で好まれています。一方、成人が審美性を重視し、チェアサイドでの3Dプリントによるオンデマンドのトレイ製作が可能になったことから、クリアアライナーはCAGR14.25%で成長しています。アーチワイヤーやリガチャーは依然として大量に消費される消耗品ですが、合金の配合が標準化されるにつれて価格圧力に直面しています。リテーナーは、積極的な治療終了後も安定した継続収入をもたらし、新しい熱可塑性樹脂製のリテーナーは装着感を向上させています。2024年には接着剤の剥離によるリコールが発生したため、歯科医院は堅実な品質保証データを持つサプライヤーを優先するようになっています。

デジタルエコシステムにより、収益はアライナーの納品とセットになったソフトウェアのサブスクリプションへとシフトしています。スキャナー、AIによる治療計画、遠隔モニタリングを統合した歯科医院は、ベンダーのプラットフォームに縛られることになり、乗り換えコストが高まっています。一時的固定装置(TAD)などの特殊な装置は、販売数量は少ないもの、複雑な症例を解決するため、高い利益率を維持しています。初期の予防装置から長期的なリテンションに至るまで、治療の全過程をカバーするサプライヤーは、クロスセルを行い、シェアを守ることができる立場にあります。

ステンレス鋼は、その耐久性と手頃な価格から、2025年の矯正歯科用品市場規模の44.63%を占めました。セラミックブラケットは、着色に強く歯の色に合わせた装置に対して患者が割高な費用を支払う傾向にあることから、CAGR13.51%で拡大しています。ニッケル・チタン製超弾性ワイヤーは依然として不可欠ですが、世界生産量の60~70%が中国に集中しており、サプライチェーンのリスク要因となっています。クリアアライナー市場では、力の伝達と快適性を最適化した独自開発のフィルムを用いたポリマーブレンドが主流となっています。欧州で開発された生体吸収性コンポジットは、装置の取り外しにかかる通院回数を削減し、持続可能性の面でも評価を高めています。

アジアのサプライヤーは、先端セラミックスやポリマーに多額の投資を行っており、欧米の既存企業との技術格差を縮めています。とはいえ、FDAやCEの認可取得においては、確立された規制対応体制とISO 13485認証を取得した工場を持つ企業が依然として有利です。

地域別分析

2025年、北米は世界売上高の36.44%を占めました。保険加入率の高さが矯正歯科治療費の一部を相殺しており、DSO(歯科サービス組織)による業界再編が加速しています。ベンダー各社は、サービスレベルのパフォーマンス、数量割引、大規模な診療ネットワークに合わせた統合デジタルプラットフォームを武器に競争を繰り広げています。欧州市場は成熟していますが安定しており、ドイツ、フランス、英国では、持続可能性の目標に沿って生体吸収性材料の開発が進められています。医療機器規制への準拠は運営コストを押し上げる一方で、製品の安全性を確保するため、資金力のあるサプライヤーに有利に働きます。

アジア太平洋地域は成長の原動力であり、2031年までのCAGRは13.01%と予測されています。中国では、第2・第3級都市における医療投資と、クリアアライナーの普及を支える可処分所得の増加が追い風となっています。インドの都市部クリニックではアライナーが積極的に導入されていますが、農村部では依然として経済的な格差が存在しています。日本と韓国は成熟したデジタル歯科エコシステムを誇り、AIによる治療計画や遠隔モニタリングが日常的に行われています。オーストラリアは規制の枠組みをFDAの基準に整合させ、太平洋をまたぐプラットフォームの移転を簡素化しています。サプライヤーは、インフラの制約を回避するクラウドベースの治療計画と、現地の製造・流通パートナーを組み合わせることで成功を収めています。

中東およびアフリカ地域は依然として発展途上段階にあります。需要は湾岸協力会議(GCC)加盟国、すなわちアラブ首長国連邦やサウジアラビアに集中しており、医療観光や外国人居住者の存在がプレミアムケアの需要を支えています。南アフリカはサハラ以南のアフリカ地域における導入をリードしていますが、所得格差が市場全体のさらなる成長を抑制しています。ラテンアメリカでは、マクロ経済の変動に左右される周期的な需要が見られます。ブラジルやアルゼンチンでは相当な販売量を記録していますが、為替変動に対応するためには地域に合わせた価格戦略が求められます。ベンダー各社は、柔軟な支払いオプションやモジュール式の製品構成を通じて、地域特有のリスクを軽減しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 不正咬合の有病率の増加

- 可処分所得の増加と美容への需要

- クリアアライナーおよびセルフリゲーションブラケットの技術的進歩

- 歯科サービス組織の拡大

- AIを活用したチェアサイドでのデジタルカスタマイズ

- 環境に優しい生体吸収性材料

- 市場抑制要因

- 高額な治療費と限定的な保険適用範囲

- 製品のリコールおよび有害な影響

- ニッチ合金サプライヤーへのサプライチェーンの依存度

- 消費者向けアライナーに対する規制当局の監視

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- ブラケット

- アーチワイヤー

- バンドおよび頬管

- リガチャー

- アンカレッジ・アプライアンス

- クリアアライナー

- リテーナー

- 接着剤

- その他

- 素材別

- 金属

- セラミック

- ニッケル・チタン

- ステンレス鋼

- ポリマー/プラスチック

- 生体吸収性材料

- 患者層別(年齢)

- 小児(12歳以下)

- 10代(13~19歳)

- 成人(20~40歳)

- 高齢者(40歳以上)

- エンドユーザー別

- 病院

- 歯科医院

- 矯正歯科・顎顔面矯正クリニック

- 学術研究機関

- 消費者直販(Direct-to-Consumer)/在宅利用(At-home)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Align Technology

- American Orthodontics

- Angelalign Technology

- DB Orthodontics

- Dentaurum

- Dentsply Sirona

- Envista Holdings

- Forestadent

- G&H Orthodontics

- Geniova

- Great Lakes Dental Technologies

- Henry Schein Orthodontics

- Modern Orthodontics

- Rocky Mountain Orthodontics

- SCHEU-DENTAL

- Shenzhen Smartee Denti-Technology

- Solventum

- Straumann Group

- TP Orthodontics

- Ultradent Products

- Zhejiang Protect Orthodontic Appliance

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日