オペレーショナル・テクノロジー(OT)セキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Operational Technology (OT) Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066768

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

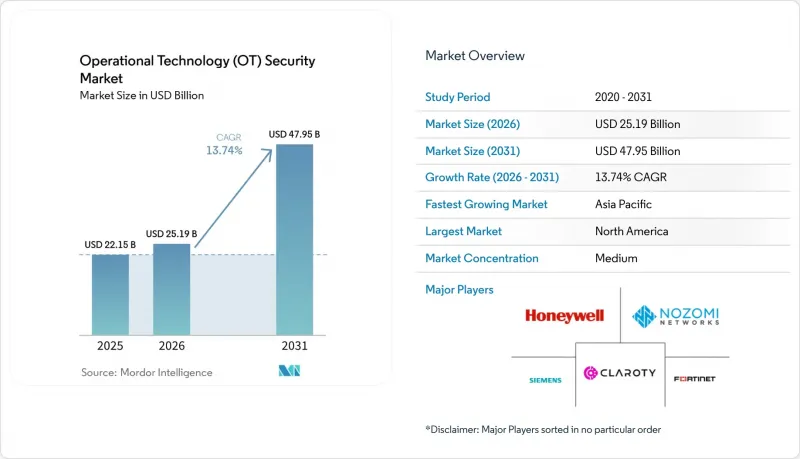

Mordor Intelligenceによると、オペレーショナル・テクノロジー(OT)セキュリティ市場の規模は、2025年の221億5,000万米ドルから2026年には251億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR13.74%で推移し、2031年には479億5,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(ソリューションおよびサービス)、展開モード(オンプレミスおよびクラウド)、エンドユーザー産業(製造、石油・ガス、電力、運輸・物流、化学、その他)、セキュリティ層(ネットワーク監視および異常検知、エンドポイント/デバイスセキュリティ、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のオペレーショナル・テクノロジー(OT)セキュリティ市場の動向と洞察

重要インフラに対するサイバー攻撃の急増

2025年半ば、水道事業者が400件の露出しているWebインターフェースを公表したことは、セキュリティ対策が不十分な産業用資産の規模を如実に示しています。IOCONTROLのような高度なマルウェアは、プログラマブルロジックコントローラ(PLC)を標的とし、プロセス変数の隠蔽的な操作を可能にしました。ルールベースのシステムでは、これまでに見たことのない挙動を認識することが困難であったため、AIを活用した異常検知ツールの採用が進みました。稼働停止に加え、これらの攻撃は連鎖的なサプライチェーンの混乱を引き起こし、化学や運輸などの関連分野にも影響を及ぼしました。

ITネットワークとOTネットワークの融合が攻撃対象領域を拡大

2024年に企業のITリソースと工場ネットワークを統合した後、製造業者の80%でセキュリティインシデントが増加しました。クラウド分析や予知保全のワークロードは生産性を向上させましたが、同時に、認証機能のないレガシープロトコルを露呈させてしまいました。ITとOTの専門知識を融合させたハイブリッド型セキュリティオペレーションセンターは、戦略的に不可欠なものとなり、コントローラ、センサー、ゲートウェイのリアルタイムなインベントリを維持するネットワークセグメンテーションや資産発見エンジンによって支えられています。

OTセキュリティプラットフォームの高い導入・ライフサイクルコスト

包括的なOTセキュリティプログラムには、ハードウェアセンサー、ライセンシング料、複数年にわたる保守契約など、数百万米ドル規模の支出が必要となります。小規模な電力事業者は、導入コストを賄うために、2億5,000万米ドルの「農村・自治体向け高度サイバーセキュリティ助成金」に依存しました。カスタム統合や長期にわたる工場受入試験により総所有コストが膨らんだため、段階的な導入が進められましたが、その過程で移行期間中に重要な資産が保護されない状態になる恐れがあります。

セグメント分析

2025年には、ソリューションが売上高の62.34%を占めました。これは、資産検出エンジン、侵入検知アプライアンス、セグメンテーションゲートウェイが、あらゆるOTセキュリティ市場プログラムの基盤を形成しているためです。しかし、事業者がサイバー人材の不足を補うために、マネージド検知、インシデント対応、コンプライアンス監査に依存するようになるにつれ、サービス部門は2031年までCAGR17.92%で拡大しています。ベンダー各社は現在、検知までの平均時間(MTD)の閾値を保証し、24時間体制のSOC監視をサポートする成果ベースの契約をパッケージ化しています。

産業企業は、サイバーレジリエンスを資本プロジェクトではなく、運用上の主要業績評価指標(KPI)として捉える傾向が強まっています。マネージドOT SOCサービスは、人員を増員することなく拡張可能な専門知識を提供し、一方、プロフェッショナルサービスチームは、シーメンス、ABB、エマソンなどの異種コントローラにまたがるゼロトラストアーキテクチャをカスタマイズしています。この変化はプラットフォームの定着率を支える要因となっています。継続的なサービスによりベンダーのスタッフが工場内に常駐することになり、技術の切り替えが抑制され、OTセキュリティ市場における継続的な収益が安定するからです。

遅延への敏感さやデータ主権に関する規制により、初期の導入段階ではオンプレミス展開が主流となり、2025年にはオペレーショナル・テクノロジー(OT)セキュリティ市場の70.42%のシェアを占めました。しかし、ハイパースケーラー各社がIEC 62443およびISO 27001の認証を取得するにつれ、クラウド経由で提供される分析および構成管理サービスは、CAGR20.85%で拡大しています。中小規模の製造業者は、利用量に応じた課金体系を活用して設備投資を回避しつつ、高度なAI脅威相関分析エンジンにアクセスしています。

ハイブリッドアーキテクチャが主流となっており、機密性の高いプロセス変数はプラントのDMZ内に留め置かれる一方、暗号化されたテレメトリデータは、長期的な傾向分析、脅威インテリジェンスの充実、およびフォレンジック検索のために、クラウドSOCに行動指標として送信されます。信頼性が高まるにつれ、事業者はヒストリアンのバックアップ、ファームウェアリポジトリ、および脆弱性スキャンワークロードをクラウドへ移行しており、この傾向により、SaaSプラットフォームに起因するOTセキュリティ市場の規模が拡大すると予想されます。

地域別分析

パイプライン、食品加工業者、地方水道局に対する注目を集めた攻撃を契機に、重要インフラ防衛への超党派的な投資が促進された結果、北米は2025年のOT(オペレーショナル・テクノロジー)セキュリティ市場売上高の38.15%を占め、引き続き主導的な地位を維持しました。TSA(運輸保安庁)の指令により、エネルギーパイプライン事業者はSCADAトラフィックを継続的に監視し、異常を12時間以内に報告することが義務付けられています。カナダは水力発電ダム向けのサイバーセキュリティ・フレームワークに投資した一方、メキシコの自動車産業回廊ではSOC(セキュリティオペレーションセンター)のアウトソーシング契約が増加しました。

アジア太平洋地域は最も高い成長軌道を示し、2026年から2031年にかけて、オペレーショナル・テクノロジー(OT)セキュリティ市場の規模はCAGR19.75%で拡大する見込みです。中国は5G接続センサーを用いて石油化学および鉄道システムを近代化し、インドは発電所やスマートシティプロジェクトに対しCERT-Inへのインシデント報告を義務付け、日本は地政学的混乱に備えて原子力発電所の制御システムを強化しました。ASEAN諸国は外国直接投資を活用し、プロジェクトの初期段階からIEC 62443に基づく評価を取り入れることで、既存システムの改修に伴う課題を回避しました。

欧州では、NIS2指令によりコンプライアンスの対象範囲が数千社の中堅工業企業にまで拡大されたことで、着実な勢いが維持されました。ドイツでは、「セキュア・バイ・デザイン」方式のPLCを採用する中小機械メーカーに対する国からの補助金が設けられ、英国の重要国家インフラセンター(CNIC)は、セキュアなリモートアクセスゲートウェイの調達チェックリストを公表し、イタリアは再生可能エネルギーの統合を加速させ、セキュアなインバーターのテレメトリーを義務付けました。東欧の電力会社は、レガシー変電所のセグメンテーションを優先し、オペレーショナル・テクノロジー(OT)セキュリティ市場における地域的な需要を押し上げました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 重要インフラに対するサイバー攻撃の急増

- ITネットワークとOTネットワークの融合により、攻撃対象領域が拡大しています

- 世界および地域レベルでの規制や基準の厳格化(例:NIS2、TSA SD02C)

- プロセス産業におけるインダストリー4.0/IIoTの急速な普及

- OTセキュリティ態勢と保険料を連動させる保険引受要件

- プラントレベルのゼロトラスト・リファレンスアーキテクチャの登場

- 市場抑制要因

- OTセキュリティプラットフォームの導入コストおよびライフサイクルコストの高さ

- レガシーシステムおよびプロトコルの互換性の制約

- 中小規模の工業用地における予算の優先順位引き下げ

- OTに特化したサイバー人材および現場エンジニアの不足

- バリューチェーン分析

- 規制状況(IEC 62443、NIS2、TSA、CISA、ISA/IEC-99)

- 技術動向(AIを活用した異常検知、5Gキャンパスネットワーク、TSN)

- ポーターのファイブフォース分析

- マクロ経済的影響評価

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー産業別

- 製造業

- 石油・ガス

- 電力事業

- 運輸・物流

- 化学・製薬

- 鉱業・金属

- セキュリティ層別

- ネットワーク監視および異常検知

- エンドポイント/デバイスセキュリティ

- IDおよびアクセス管理

- セキュアなリモートアクセスおよびセグメンテーションゲートウェイ

- ガバナンス・リスク・コンプライアンス(GRC)プラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧

- ベネルクス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- GCC

- トルコ

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度分析

- 戦略的動きと資金調達の動向

- 市場シェア分析

- 企業プロファイル

- Fortinet, Inc.

- Nozomi Networks Inc.

- Claroty Ltd.

- Honeywell International Inc.

- Siemens Aktiengesellschaft(Siemens AG)

- Schneider Electric SE

- Rockwell Automation, Inc.

- GE Vernova LLC

- Darktrace Holdings Limited

- Palo Alto Networks, Inc.

- Cisco Systems, Inc.

- International Business Machines Corporation

- Dragos, Inc.

- Tenable, Inc.

- Armis Security Ltd.

- Forescout Technologies, Inc.

- Check Point Software Technologies Ltd.

- Microsoft Corporation

- Waterfall Security Solutions Ltd.

- OPSWAT, Inc.

- Radiflow Ltd.

- Indegy Ltd.(now part of Tenable, Inc.)

- BAE Systems plc

- Tripwire, Inc.

- AO Kaspersky Lab

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日